Schnellzugriffe

Oracle stürzt nach den Ergebnissen um 10–12 % ab: Sorge um Bruttogewinnmarge überschattet EPS-Schlag – Hebel-Szenarien & branchenübergreifende Auswirkungen

Datenübersicht

Wichtige Erkenntnisse

- •ORCL fiel um 10–12 %, trotz übertroffener EPS- und Umsatzziele, angetrieben durch Bedenken hinsichtlich der Bruttogewinnmarge und Pläne zur Kapitalbeschaffung für KI-Infrastruktur – eine bestätigte Diskrepanz zwischen Ergebnis und Reaktion.

- •Das Hebelrisiko ist akut: Ein 50-facher Long-CFD, der nahe dem 24-Stunden-Hoch von 189 USD eröffnet wurde, wird vor dem aktuellen Kursniveau von 181,18 USD liquidiert; die Positionsgröße muss für Gap-Down-Einstiege berücksichtigt werden.

- •RPO von ca. 138 Mrd. USD (+41 % YoY) bestätigt einen starken Nachfrage-Backlog, aber die Märkte diskontieren die Rentabilität dieses Backlogs angesichts der KI-lastigen Kostenstruktur.

- •Branchenübergreifende Übertragung: NASDAQ 100 steht unter zusätzlichem Druck; KI-Hardware- und Rechenzentrumsnamen profitieren, da die Investitionsausgaben von Oracle die anhaltende Infrastrukturnachfrage bestätigen.

- •Die Struktur der Kapitalbeschaffung ist der entscheidende binäre Faktor: Eigenkapitalemissionen verlängern das Verwässerungsrisiko und begünstigen Short-Positionen; Schuldenemissionen sind weniger eigenkapitalnegativ, weiten aber die Kreditspreads aus.

Oracle Corporation (ORCL) meldete die Ergebnisse für das vierte Quartal des Geschäftsjahres, die sowohl beim EPS als auch beim Umsatz übertroffen wurden – mit rund 21 % Umsatzwachstum und 24 % EPS-Wac

Ereigniszusammenfassung

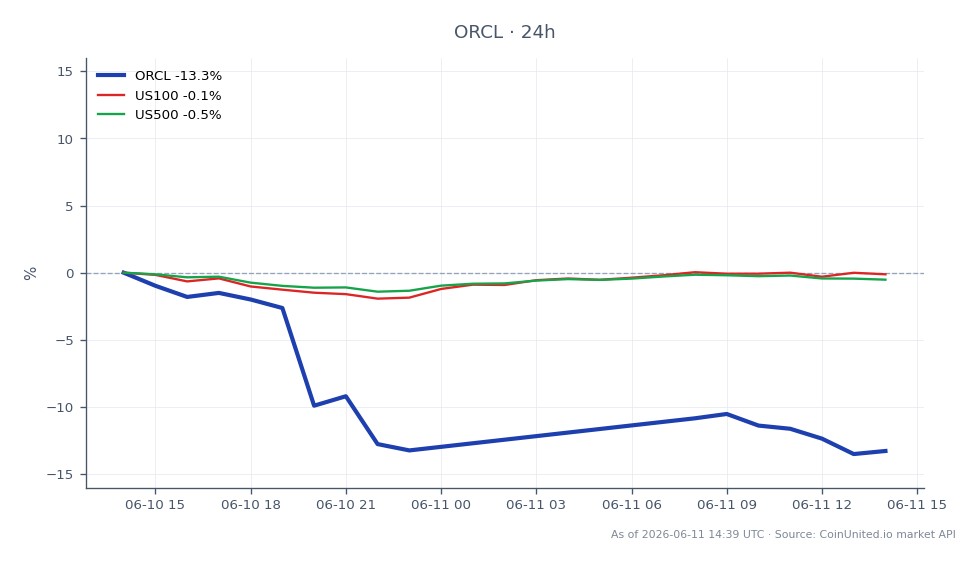

Oracle Corporation (ORCL) meldete die Ergebnisse für das vierte Quartal des Geschäftsjahres, die sowohl beim EPS als auch beim Umsatz übertroffen wurden – mit rund 21 % Umsatzwachstum und 24 % EPS-Wachstum im Jahresvergleich – und hob die Gewinnprognose für das Gesamtjahr an. Laut der eigenen Investorenmitteilung von Oracle stiegen die verbleibenden Leistungsverpflichtungen (RPO) um rund 41 % auf ca. 138 Mrd. USD, was einen robusten vertraglichen Auftragsbestand signalisiert. Trotz des fundamentalen Übertreffens fielen die ORCL-Aktien im nachbörslichen Handel um über 12 % und im vorbörslichen Handel um rund 10 %, wie CNBC berichtete. Der Ausverkauf wurde durch Bedenken hinsichtlich des Margendrucks und Pläne zur Aufnahme erheblichen neuen Kapitals zur Finanzierung des KI-Infrastruktur-Ausbaus angeheizt. Live-Marktdaten zeigen, dass ORCL derzeit bei 181,18 USD gehandelt wird, mit einer 24-Stunden-Range von 175,28–189,17 USD.

Wie von mehreren Quellen, darunter Seeking Alpha und CNBC, berichtet, spiegelt die Marktreaktion die Dynamik "gutes Wachstum, teures Wachstum" wider: Investoren bewerten die Aktie neu aufgrund von Befürchtungen, dass KI-lastige Investitionsausgaben die gemischten Bruttogewinnmargen schmälern und den kurzfristigen freien Cashflow belasten werden. Dies ist ein klassisches Muster des Earnings Miss Revenue Shock – bei dem starke Topline-Zahlen von Kostenstruktur-Bedenken und Kapitalallokationssignalen überschattet werden.

Analyse der Hebelwirkung

Der Rückgang von 10–12 % nach den Ergebnissen schafft ein asymmetrisches Hebelrisiko. Bei CoinUniteds bis zu 2000-fachem Hebel auf Aktien-CFDs verstärkt selbst eine moderate Positionsgröße die Bewegung dramatisch.

Long Squeeze-Szenario: Ein Händler, der einen 50-fachen ORCL CFD Long bei 189,00 USD (nahe dem 24-Stunden-Hoch) hält, würde einer ungünstigen Bewegung von etwa 5,3 % in Richtung des Bereichs von 179 USD gegenüberstehen – was einem Verlust von ca. 265 % relativ zur Marge bei 50-fachem Hebel entspricht und eine Liquidation weit vor dem aktuellen Kurs von 181,18 USD auslöst. Bei 20-fachem Hebel überlebt dieselbe Position bis etwa 179,55 USD, bevor die Marge erschöpft ist, was bedeutet, dass selbst moderate Hebel-Long-Halter, die nahe dem Hoch der Sitzung eröffnet haben, stark unter Druck geraten.

Short-Opportunity-Framing: Händler, die nach der Veröffentlichung der Ergebnisse Short-CFDs im Bereich von 185–189 USD eröffneten, erzielten eine Bewegung von 6–14 USD. Ein 20-facher Short bei 187,00 USD mit einem aktuellen Kurs von 181,18 USD entspricht einem Gewinn von ca. 6,2 % auf die Bewegung oder einer Rendite von ca. 124 % auf die Marge – allerdings mit einem Stop Loss über dem 24-Stunden-Hoch von 189,17 USD.

Die Erzählung der Kapitalbeschaffung fügt ein sekundäres Hebelrisiko hinzu: Wenn Oracle eine Eigenkapitalemission durchführt, können Verwässerungserwartungen den Drawdown über Tage verlängern, nicht nur über die anfängliche Gap-Sitzung. Händler sollten das Open Interest beobachten und die Funding Rates auf CoinUnited.io für Positionsbestätigungen prüfen. Dieses Ereignis passt genau in das breitere Thema der Neubewertung von KI-Rechenzentrumsenergie und Kapitalbeschaffung, bei dem hohe Investitionsverpflichtungen schneller diskontiert werden, als Umsatzsteigerungen belohnt werden.

Branchenübergreifende Auswirkungen

Mit einer Marktkapitalisierung von rund 515 Mrd. USD (laut Robinhood Broker-Daten) ist eine ORCL-Bewegung von 10–12 % für technologiegewichtete Indizes nicht unerheblich. Der NASDAQ 100 Index hat ein messbares ORCL-Gewicht, und der Ausverkauf übt zusätzlichen Druck auf Software/Cloud-Sektor-ETFs aus. Die Auswirkungen auf den S&P 500 Index sind auf Tagen mit hohem Volumen stärker verwässert, aber vorhanden.

Die Übertragung erstreckt sich auf branchengleiche Unternehmen im Bereich Unternehmenssoftware – Salesforce, Inc., Adobe Inc. und Datadog, Inc. – bei denen Investoren möglicherweise die Intensität der KI-Investitionsausgaben ähnlich gegenüber den Margenerwartungen neu bewerten. KI-Chip- und Rechenzentrumshardware-Namen sehen eine *positive* Übertragung, da die hohen Ausgaben von Oracle die anhaltende Infrastrukturnachfrage bestätigen – relevanter Kontext für NVIDIA und die breitere These des KI-Investitionsausgaben-Superzyklus.

Aus makroökonomischer Sicht handelt es sich hierbei um ein Mikro-/Sektorereignis mit begrenzten direkten Devisen- oder Rohstoff-Auswirkungen. Wenn jedoch Oracle-ähnliche Kapitalbeschaffungen bei großen Technologieunternehmen zunehmen, könnte das zusätzliche Angebot an Unternehmensanleihen die Kreditspreads am Rande leicht ausweiten.

Handelsüberlegungen

Schlüsselniveaus basierend auf Live-Daten: unmittelbare Unterstützung am 24-Stunden-Tief von 175,28 USD; Widerstand im Bereich von 185–189 USD (Basis vor den Ergebnissen). Die Zone von 175 USD ist entscheidend – ein Bruch nach unten bei anhaltendem Volumen könnte den Drawdown beschleunigen, wenn Analysten-Downgrades folgen. Das KGV von ~34,5x (laut Robinhood-Daten) bleibt für eine margendrückende Geschichte hoch, was darauf hindeutet, dass das Risiko einer Multiplikator-Kompression fortbesteht, bis Oracle klarere Leitlinien für die KI-Bruttogewinnmargen liefert.

Achten Sie auf: Analysten-Kurszielrevisionen in den 24–48 Stunden nach der Veröffentlichung, jede Klärung der Struktur der Kapitalbeschaffung (Schulden vs. Eigenkapital) (Eigenkapitalemission = größeres Abwärtsrisiko; Schuldenemission = Spread-Ausweitung, aber weniger Eigenkapitalverwässerung) und ob die Umwandlungsfristen von RPO zu Marge in der Analystenkonferenz angesprochen werden. Für Händler, die wie man Earnings Misses handelt studieren, liegt das Zeitfenster nach der Veröffentlichung typischerweise bei 3–5 Handelssitzungen.

Handeln Sie Oracle Corporation auf CoinUnited.io

Handeln Sie ORCL mit bis zu 1000x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Ein 50-facher Long, der nahe 189 USD (dem 24-Stunden-Hoch) eröffnet wurde, würde liquidiert, bevor die Kurse 181 USD erreichen, da die ungünstige Bewegung von ca. 4,2 % den Margin-Puffer von ca. 2 % bei diesem Hebel überschreitet. Händler sollten die Positionsgröße für Umgebungen mit Gap-Down nach den Ergebnissen erheblich reduzieren.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.