Schnellzugriffe

SailPoint Guidance Schock: EPS und Umsatzziel verfehlt, Fragen zur SaaS-Wachstumsdynamik aufgeworfen

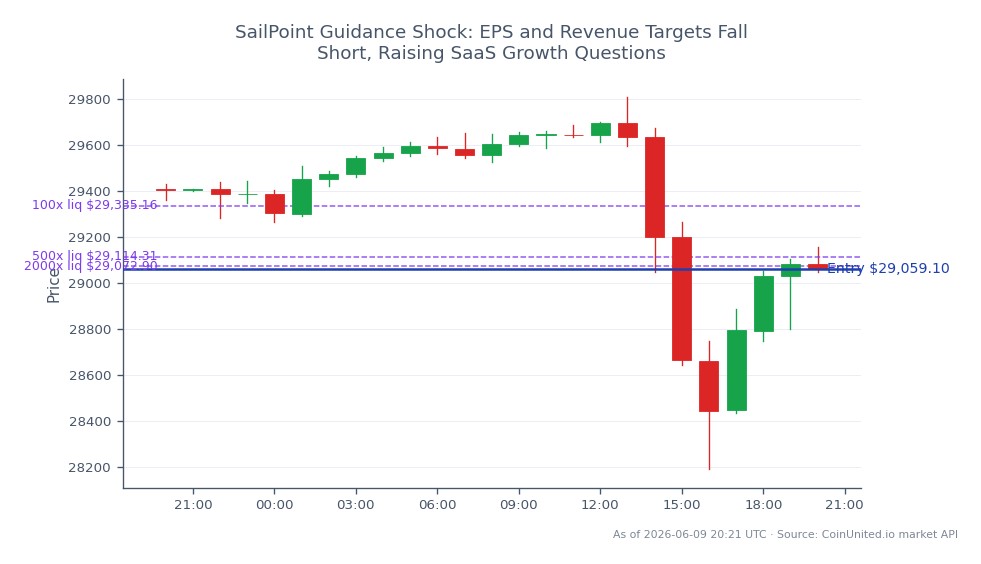

Datenübersicht

Wichtige Erkenntnisse

- •SailPoint prognostizierte Umsätze für Q1 GJ26 von 273–277 Mio. USD gegenüber 280,8 Mio. USD Konsens – eine Verfehlung, die zu mehreren Herabstufungen der Kursziele durch Analysten führte.

- •Die bereinigte EPS-Prognose für GJ2027 von 0,30–0,34 USD lag unter den Prognosen der Analysten, was die langfristigen Wachstumsbewertungen komprimierte und einen Ein-Tages-Rückgang von ca. 12 % auslöste.

- •Die EPS-Prognose für Q2 von 0,07–0,08 USD erreicht den Konsens nur am oberen Ende und bietet Anlegern keinen Puffer für positive Überraschungen.

- •Die mehrschichtige Verfehlung (kurzfristiger Umsatz, kurzfristiges EPS, langfristiges EPS) ist für einen SaaS-Namen mit Premium-Bewertung schädlicher als eine Enttäuschung bei einer einzelnen Kennzahl.

- •Ob dies idiosynkratisch ist oder ein Sektorsignal darstellt, hängt von den kommenden Ergebnissen von Branchenkollegen im Bereich IAM und Cybersicherheit ab – beobachten Sie diese Veröffentlichungen genau.

SailPoint Technologies (SAIL) lieferte eine Prognose, die die Erwartungen der Wall Street in mehrfacher Hinsicht verfehlte und sofortigen Druck auf den Aktienkurs ausübte. Wie von Investing.com berich

Analyse des Ereignisses

SailPoint Technologies (SAIL) lieferte eine Prognose, die die Erwartungen der Wall Street in mehrfacher Hinsicht verfehlte und sofortigen Druck auf den Aktienkurs ausübte. Wie von Investing.com berichtet, verzeichnete das Unternehmen einen signifikanten Quartalsgewinnrückgang und folgte mit einer EPS-Prognose für Q2 von 0,07–0,08 USD pro Aktie – nur die Konsensschätzung der Analysten von 0,08 USD am oberen Ende der Spanne erreichend. Noch schädlicher war die Umsatzprognose für Q1 GJ26 von 273–277 Mio. USD gegenüber Analystenerwartungen von 280,8 Mio. USD, die von Stocktwits als "enttäuschend" charakterisiert wurde und zu mehreren Herabstufungen der Kursziele durch Analysten führte. Längerfristige Prognosen erhöhten den Druck zusätzlich: Das bereinigte EPS für GJ2027 von 0,30–0,34 USD lag unter den Prognosen und belastete direkt die Discounted-Cash-Flow-Modelle, die SailPoints Wachstumsbewertung untermauern.

Diese Verfehlung ist wichtiger als die einzelnen Zahlen. SailPoint operiert im Bereich Identitäts- und Zugriffsmanagement (IAM) – eine der am besten verteidigbaren und budgetresistentesten Nischen der Cybersicherheit. Wenn selbst IAM-Namen konservativ prognostizieren, wirft dies unbequeme Fragen über die Geschwindigkeit der Ausgaben für Unternehmenssicherheit auf. Wie von Tickeron angemerkt, fielen die Aktien nach der Enttäuschung über das GJ2027-EPS um etwa 12 %, eine Reaktion, die signalisiert, dass die Anleger eine Beschleunigung eingepreist hatten, die das Management nicht mehr zu unterstützen bereit ist. Für einen Sektor, in dem Bewertungs多重 durch kumulatives ARR-Wachstum gerechtfertigt sind, untergräbt eine prognostizierte ARR-Spanne von 1,218–1,222 Mrd. USD, die den Konsens lediglich umrahmt statt übertrifft, die Prämie.

Was dies von routinemäßiger SaaS-Prognosekonservativität unterscheidet, ist die mehrschichtige Natur der Verfehlung: kurzfristiges EPS, kurzfristiger Umsatz und langfristiges EPS verfehlten oder erreichten gleichzeitig nur die Erwartungen. Die Analyse von MarketBeat stellt fest, dass die zugrunde liegenden Fundamentaldaten von SailPoint – konsistente frühere Übertreffungen, ARR-Entwicklung – intakt bleiben, was darauf hindeutet, dass dies eine konservative Prognose und keine strukturelle Verschlechterung sein könnte. Diese Mehrdeutigkeit schafft genau ein zweiseitiges Handelssetup. Anleger müssen nun entscheiden, ob das Management die Messlatte defensiv neu setzt oder tatsächlich eine langsamere Wachstumsphase signalisiert.

Was das für Trader bedeutet

Die unmittelbare Tendenz für SAIL ist kurzfristig bärisch, im Einklang mit dem Playbook für Umsatzschocks bei Gewinnverfehlungen. Prognoseverfehlungen bei SaaS-Namen mit hoher Bewertung führen typischerweise zu einer Bewertungskompression, da Analysten Kursziele überarbeiten und institutionelle Modelle angepasst werden – ein Prozess, der sich über Tage bis Wochen und nicht über Stunden abspielt. Trader, die den konträren Ansatz der Erholung nach Gewinnverfehlungen in Betracht ziehen, sollten auf Stabilisierungssignale warten: flache bis sich erholende ARR-Kommentare, Bestätigung durch Branchenkollegen, dass die Budgets für Unternehmenssicherheit robust bleiben, oder ein klarer Boden bei Analystenrevisionen.

Für die Sektorpositionierung ist die Kernfrage, ob diese Verfehlung idiosynkratisch ist oder eine Auswirkung auf die breiteren Ausgaben für Cybersicherheit/Software hat. Wenn nachfolgende Ergebnisse von Branchenkollegen im Bereich Identitätsmanagement oder Zero-Trust-Sicherheit stark ausfallen, wird die Schwäche von SAIL zu einer Pair-Trade-Möglichkeit. Wenn Branchenkollegen ähnliche Vorsicht widerspiegeln, könnte die Dynamik der Gewinnverfehlungen und Prognosesenkungen den breiteren Softwarekomplex belasten. Trader, die den S&P 500 und den NASDAQ 100 beobachten, sollten beachten, dass Wachstumsaktien mit hoher Bewertung weiterhin empfindlich auf jedes Muster von Prognoseenttäuschungen reagieren – die Reaktion von SAIL könnte den Abneigungsdruck auf Wachstumsfaktoren verstärken, wenn sie zu einem Trend statt zu einem Ausreißer wird.

Jetzt auf CoinUnited.io handeln

Eröffnen Sie Ihr kostenloses Konto → – Handeln Sie Krypto, Aktien, Forex, Indizes und Rohstoffe mit bis zu 2000x Hebel und null Gebühren.

Häufig gestellte Fragen

Die aktuelle Einschätzung von Analysten tendiert eher zu unternehmensspezifischer Ausführung und konservativer Prognose als zu einem breiten Sektoreinbruch, aber eine Bestätigung erfordert die Beobachtung der Quartalsergebnisse von Branchenkollegen im IAM- und Cybersicherheitsbereich in den kommenden Wochen.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.