Schnellzugriffe

Alcoa bricht um 9 % ein wegen $60 Mio. Q2-Alumina-Schaden – Leverage-Szenarien & Cross-Market-Auswirkungen

Datenübersicht

Wichtige Erkenntnisse

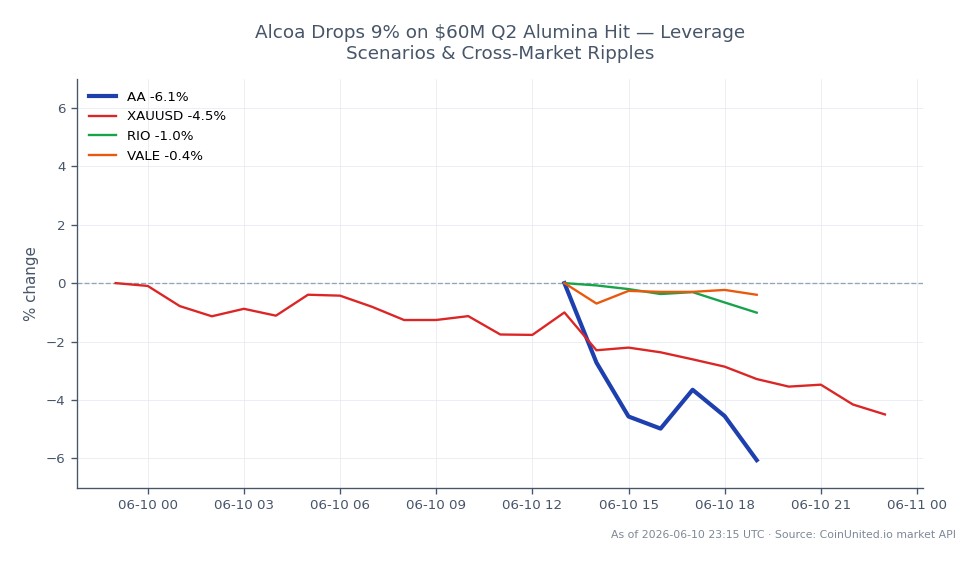

- •AA fiel um 9,36 % auf 65,72 $, wobei der Schaden von 60 Mio. $ im Q2 die früheren internen Schätzungen von Alcoa um mehr als 45 Mio. $ übertraf – was dies zu einem inkrementellen, nicht bereits eingepreisten Prognoseschock macht.

- •Gehebelte Long-AA-CFD-Trader, die vor der Bekanntgabe über 70 $ eingestiegen sind, sehen sich bei 20x–50x Margin-Wipe-Szenarien gegenüber; neue Short-Einstiege bei 65,72 $ riskieren eine Mean-Reversion, falls die Störung in Pinjarra als wetterbedingt eingestuft wird.

- •Die Energiekostenkomponente von ~20 Mio. $, die mit dem Konflikt im Nahen Osten verbunden ist, verstärkt das makroökonomische Inflationsdruck-Narrativ und bietet indirekte Unterstützung für Gold als Inflationsabsicherung.

- •Rio Tinto und Vale sind aufgrund der gemeinsamen Exposition gegenüber energieintensiven Raffineriebetrieben und der australischen Rohstoffproduktion einem Stimmungs-Read-Through-Risiko ausgesetzt.

- •Der entscheidende Handelspunkt ist die Unterscheidung zwischen vorübergehenden (Pinjarra-Wetter) und strukturellen (Energiekosten) Treibern – Analystenrevisionen in den nächsten 48 Stunden werden das primäre Signal für eine Neubewertung sein.

Alcoa Corporation (AA) gab in einer Investorenpräsentation bekannt, dass sie für das zweite Quartal mit einem negativen Einfluss von rund 60 Millionen US-Dollar auf ihr Alumina-Segment rechnet. Dieser

Zusammenfassung des Ereignisses

Alcoa Corporation (AA) gab in einer Investorenpräsentation bekannt, dass sie für das zweite Quartal mit einem negativen Einfluss von rund 60 Millionen US-Dollar auf ihr Alumina-Segment rechnet. Dieser Betrag setzt sich aus rund 30 Millionen US-Dollar höheren Produktionskosten in der Raffinerie Pinjarra in Westaustralien (gestört durch Zyklon Narelle) und rund 20 Millionen US-Dollar höheren Energiekosten im Zusammenhang mit dem Konflikt im Nahen Osten zusammen. Gleichzeitig senkte das Unternehmen seine Prognose für die Alumina-Lieferungen an Dritte im zweiten Quartal um 120.000 Tonnen. Laut Marktdaten fiel AA am Tag um 9,36 % und erreichte ein Intraday-Tief von 65,66 $ gegenüber einem vorherigen Hoch von 71,56 $ – was bestätigt, dass der Markt dies als wesentliche, zusätzliche Verschlechterung der Prognose und nicht als bereits eingepreistes Risiko betrachtete.

Dies ist eine Gewinnrevision für das laufende Quartal mit zwei Treibern: operativ (Wetter/Zyklon) und strukturell (Energieinflation). Das Ausmaß übertraf die eigenen internen Schätzungen von Alcoa um mehr als 45 Millionen US-Dollar, was unterstreicht, dass dies selbst das Management überraschte.

Analyse der Leverage-Auswirkungen

Da AA derzeit bei 65,72 $ gehandelt wird, nach einem Intraday-Rückgang von rund 6,80 $, sind gehebelte Trader auf beiden Seiten einem asymmetrischen Risiko ausgesetzt.

Long Squeeze-Szenario: Ein Trader, der einen 50x Long AA CFD bei 71,00 $ (vor Bekanntgabe) hält, erleidet nun eine ungünstige Bewegung von ~9,6 %. Bei 50-fachem Hebel entspricht dies einem Verlust von ~480 % auf die Margin – eine Position, die weit über den üblichen Liquidationsschwellen liegt. Selbst ein 20x Long von 68,00 $ würde einen Margin-Verlust von ~100 % bedeuten.

Kontext für Short-Einstieg: Trader, die neue 20x Short CFD-Positionen auf dem aktuellen Niveau (65,72 $) eröffnen, sehen sich einem Hauptrisiko gegenüber: Wenn der Markt die Störung in Pinjarra als *einmaliges Wetterereignis* neu bewertet, würde eine Mean-Reversion-Rallye in Richtung 70–71 $ eine ungünstige Bewegung von ~8 % generieren und Positionen mit einem Margin-Puffer von weniger als ~12,5 % bei 20x liquidieren.

Diese Art von Umsatzschock bei Gewinnverfehlung führt typischerweise zu einem Muster nach dem Gap-Drift – anfänglicher Abverkauf, gefolgt von entweder Fortsetzung (wenn strukturell) oder Erholung (wenn wetterbedingt). Die Positionsgröße sollte diese Unterscheidung widerspiegeln. Beobachten Sie die Funding Rates und Open Interest auf CoinUnited.io auf Signale für die Richtungsüberzeugung, bevor Sie Leverage hinzufügen.

Cross-Market-Auswirkungen

Bergbau-Peers: Rio Tinto plc und Vale S.A. teilen die Exposition gegenüber energieintensiver Raffination und operativen Risiken in Australien. Wenn die Energiekostendrucksysteme eher systemisch als Alcoa-spezifisch sind, sind die Margen der Konkurrenten ähnlichen Auswirkungen ausgesetzt – insbesondere bei Alumina- und Bauxit-bezogenen Betrieben.

Rohstoffe: Reduzierte Alumina-Lieferungen im Q2 (–120.000 Tonnen) verknappen kurzfristig das Angebot am Rande. Dies könnte die Spotpreise für Alumina moderat stützen, was sich stromaufwärts auf die Aluminiumkostenböden auswirkt. Gold profitiert indirekt, da die Erzählung der Energieinflation die These der Inflationsabsicherung verstärkt – der Konflikt im Nahen Osten, der die Kosten für industrielle Vorprodukte in die Höhe treibt, ist ein makroökonomischer Bestätigungspunkt für die Nachfrage nach sicheren Häfen.

Makro/FX: Alcoa verknüpft explizit rund 20 Millionen US-Dollar des Schadens mit den Energiepreisen aus Spannungen im Nahen Osten, was bestätigt, dass geopolitische Risiken weiterhin die Margen der Schwerindustrie beeinflussen. Dies ist ein Mikro-Datenpunkt, der mit Narrativen zum makroökonomischen Inflationsdruck übereinstimmt. Die AUD-Exposition ist auf Einzelaktienbasis begrenzt, aber Trader, die Rohstoff-Devisen beobachten, sollten das Risiko operativer Störungen für die australische Rohstoffproduktion beachten.

Werkstoffsektor: Breitere Werkstoffindizes und Metall-/Bergbau-ETFs könnten unter Stimmungsdruck geraten. Alcoa ist ein Leitwert in der Aluminiumkette – Prognosesenkungen hier können Analysten dazu veranlassen, die Kostenschätzungen für energieintensive Produzenten branchenweit zu überdenken.

Handelsüberlegungen

Schlüssel-Levels: Das Intraday-Tief von AA bei 65,66 $ stellt die unmittelbare Unterstützung dar. Der Widerstand liegt nahe der Spanne vor Bekanntgabe von 70–71,56 $. Die Aktie hat den anfänglichen Schock bereits absorbiert; der nächste Katalysator ist, ob die Q2-Ergebnisse (bei Veröffentlichung) die Schätzung von 60 Mio. $ bestätigen oder eine weitere Verschlechterung aufzeigen. Achten Sie in den nächsten 24–48 Stunden auf Analystenschätzungsrevisionen als primären Neubewertungsauslöser.

Risikofaktoren: Die Komponente der Energiekosten (~20 Mio. $) ist potenziell anhaltend, während die Störung in Pinjarra (~30 Mio. $) wetterbedingt und vorübergehend sein könnte. Wie der Markt diese beiden Treiber aufteilt, wird bestimmen, ob sich AA nahe dem aktuellen Niveau stabilisiert oder einer fortgesetzten Multiplikator-Kompression ausgesetzt ist. Trader, die Erholungschancen nach Gewinnverfehlung in Betracht ziehen, sollten auf eine Bestätigung der Stabilisierung warten, bevor sie Positionen eingehen.

Handeln Sie Alcoa Corporation auf CoinUnited.io

Handeln Sie AA mit bis zu 1000x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Bei 65,72 $ begrenzt ein 10x–15x Long CFD das Liquidationsrisiko auf einen weiteren Rückgang von etwa 6–10 % – beherrschbar, wenn die Störung in Pinjarra wetterbedingt und einmalig ist. Alles über 20x erfordert eine bestätigte technische Basis und sollte auf Klarheit bei den Analystenrevisionen in den nächsten 24–48 Stunden warten.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.