Hurtiglenker

Honeywell ser mot oppkjøpsmål for 2–4 milliarder dollar ettersom oppsplitting omformer strategi

Datasnapshot

Viktige punkter

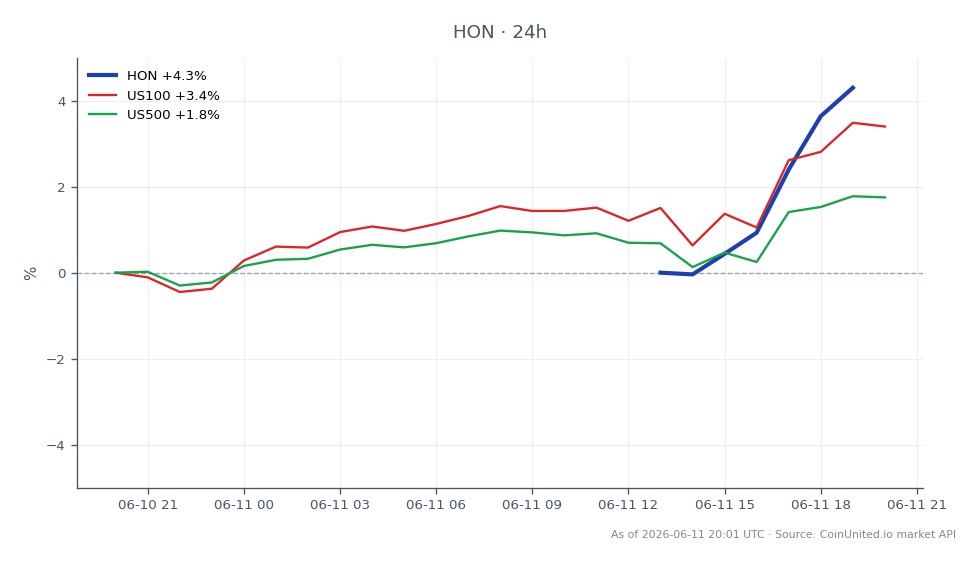

- •HON steg +6.29% til $219.09, noe som reflekterer markedets godkjenning av vekst-via-oppkjøp-strategien sammen med fortellingen om selskapsdeling.

- •Honeywells nylige avtalehistorikk (Sundyne ~$2.2B, CAES $1.9B, Air Products LNG $1.8B) validerer $2B–$4B målintervallet som troverdig ledelsesveiledning, ikke spekulasjon.

- •Den samtidige treveis selskapsdelingen betyr at M&A brukes til å forme frittstående enhetsprofiler – noe som øker den strategiske betydningen av hvert oppkjøp utover enkel vekst.

- •Industrikolleger innen automasjon og romfart (Emerson, Eaton) er verdt å overvåke for konkurransemessig eller sympati-omprising ettersom Honeywells avtalsmål blir klarere.

- •Indeksnivåpåvirkningen er beskjeden; dette forblir en enkeltaksje- og industrisektor-katalysator snarere enn en makrohendelse.

Honeywell International har signalisert en aggressiv appetitt for oppkjøp, og sikter mot avtaler i intervallet 2–4 milliarder dollar ettersom ledelsen beskrev å se "et tonn med muligheter for M&A." De

Hendelsesanalyse

Honeywell International har signalisert en aggressiv appetitt for oppkjøp, og sikter mot avtaler i intervallet 2–4 milliarder dollar ettersom ledelsen beskrev å se "et tonn med muligheter for M&A." Denne kommentaren kommer mot bakgrunn av bekreftede nylige transaksjoner: det omtrentlige oppkjøpet av pumpemakeren Sundyne for 2,2 milliarder dollar, 1,9 milliarder dollar for CAES Systems Holdings, 1,8 milliarder dollar for Air Products' LNG-teknologivirksomhet, og 2,4 milliarder dollar for Johnson Matthey katalysatorteknologier, ifølge rapporter fra Manufacturing Dive og Charlotte Observer. Mønsteret er bevisst – avtaler som klynger seg rundt industriell teknologi, energisikkerhet, romfart og energiomstillingsaktiva.

Hva som gjør denne syklusen strukturelt forskjellig fra tidligere Honeywell-oppkjøpsbølger, er den samtidige selskapsdelingen som pågår. Honeywell deler seg i tre frittstående enheter som spenner over automasjon, romfart og avanserte materialer. M&A er nå et verktøy ikke bare for vekst, men for å forme de endelige frittstående profilene for hver spinco før separasjon. Oppkjøp fullført i dag vil bestemme den konkurransemessige posisjoneringen og verdivurderingsmultipplene til morgendagens uavhengige selskaper – noe som øker de strategiske innsatsene for hver avtale kunngjøring.

Temaet M&A oppkjøpsbølge er veletablert i 2026, og Honeywells holdning passer godt inn i den bredere omprisingen av tverrsektorielle oppkjøp der store industriselskaper bruker balanseoverskudd til å konsolidere nisjekapasiteter foran potensiell re-rating. Spesifikt Sundyne-avtalen – med sin globale rekkevidde, ~1000 ansatte og gjentakende ettersalgsinntekter – illustrerer Honeywells preferanse for mål med innebygde tjenestestrømmer snarere enn ren kapitalvareeksponering.

Hva dette betyr for tradere

HON-aksjer priser allerede inn positiv sentiment, og handles til $219.09 (+6.29% over 24 timer, ifølge live markedsdata), med en intradag topp på $219.46. Bevegelsen antyder at markedet belønner vekst-via-oppkjøp-fortellingen, spesielt ettersom avtalsmål fremstår som akkreterende innenfor energi- og industriell automasjonsvertikalene. For tradere er nøkkelspørsmålet om den nåværende prisen reflekterer kortsiktig avtalespekulasjon eller en mer varig re-rating knyttet til opplåsing av splittverdi – sistnevnte innebærer en lengre investeringshorisont. Veiledning fra ledelsen om avtalestørrelse ($2B–$4B) fjerner noe usikkerhet rundt balanserisiko, og holder sentimentet konstruktivt.

På sektornivå er konkurrenter innen industriell automasjon og romfart verdt å overvåke for sympati-bevegelser eller signaler om konkurransemessig omposisjonering. Selskaper som Emerson Electric og Eaton Corporation opererer i overlappende vertikaler og kan enten dra nytte av sektor-re-rating eller møte økt konkurransepress hvis Honeywell anskaffer kapasiteter i tilstøtende markeder. Konteksten for energi-, pharma- og tech-oppkjøpsbølgen antyder også at avtalsmål innen kompressorer, katalysatorer og industrisoftware kan se sentiment-drevet oppside ettersom Honeywells konsolideringsintensjon blir klarere. Bred indeksinnvirkning via S&P 500 er marginal, men positiv, gitt HONs vekt i industrisektoren.

Handle Honeywell International Inc. på CoinUnited.io

Ofte stilte spørsmål

Det er strategisk veiledning, ikke en signert transaksjon. Imidlertid gir Honeywells nylige historikk med å fullføre flere avtaler på 1,8–2,4 milliarder dollar troverdighet til kommentaren som fremtidig intensjon snarere enn aspirerende prat.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.