Hurtiglenker

Howard Hughes Holdings fullfører Vantage-avtale på 2,1 milliarder dollar — en Berkshire-lignende vending som re-priser HHH

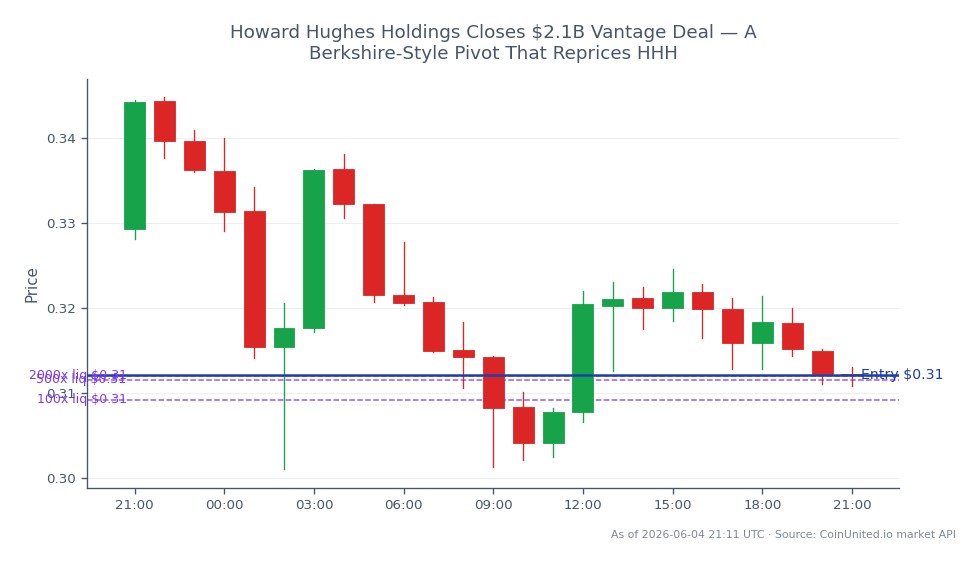

Datasnapshot

Viktige punkter

- •HHH kjøper Vantage Group Holdings for 2,1 milliarder dollar i kontanter, og går fra eiendomsutvikling til en diversifisert holdingselskap/forsikringsmodell.

- •Pershing Square leverer opptil 1,0 milliard dollar i preferanseaksjefinansiering og vil administrere Vantage sin portefølje etter fullføring.

- •Avtalen priset til ~1,5 ganger Vantage sin estimerte bokførte verdi ved utgangen av 2025 — en premie som setter en sammenligning for M&A innen spesialforsikring.

- •AM Best plasserte Vantage under gjennomgang med utviklende implikasjoner, noe som introduserer kreditt-/ratingsrisiko som et viktig punkt å følge.

- •Fullføring forventes Q2 2026 med en fristdato i desember 2026 — tidslinjen for regulatorisk godkjenning er den primære hendelsesdrevne katalysatoren.

Howard Hughes Holdings (NYSE: HHH) har gått med på å kjøpe Vantage Group Holdings, et spesialforsikrings- og reassuranseforetak, for 2,1 milliarder dollar i kontanter — en transaksjon som fundamentalt

Hendelsesanalyse

Howard Hughes Holdings (NYSE: HHH) har gått med på å kjøpe Vantage Group Holdings, et spesialforsikrings- og reassuranseforetak, for 2,1 milliarder dollar i kontanter — en transaksjon som fundamentalt redefinerer hva HHH er. Som rapportert av *Insurance Journal* og bekreftet via SEC-innleveringer, er avtalen delvis finansiert av opptil 1,0 milliard dollar i ikke-stemmeberettigede konvertible evige preferanseaksjer kjøpt av Pershing Square Holdings, kjøretøyet kontrollert av Bill Ackman. Avtalen forventes å bli fullført i Q2 2026, avhengig av regulatoriske godkjenninger, inkludert Hart-Scott-Rodino-klarering og forsikringspesifikke godkjenninger, med en fristdato i desember 2026.

Den strategiske logikken speiler Berkshire Hathaway-modellen: kjøp et forsikringsselskap for å få tilgang til langsiktig flyt, og deretter bruk den kapitalen i investeringer med høyere avkastning. Pershing Square-tilknyttede selskaper forventes å administrere Vantage sine investeringsporteføljer etter fullføring, noe som ytterligere sementerer parallellen. Kjøpesummen er omtrent 1,5 ganger Vantage sin estimerte bokførte verdi ved utgangen av 2025, ifølge Dealroom — en betydelig premie som signaliserer tillit til Vantage sin underwriting-kvalitet. Dette er en del av den bredere cross-sector acquisition wave repricing trenden som utspiller seg i markedene.

Hva som gjør denne avtalen strukturelt annerledes enn en typisk eiendomsoppkjøp, er skiftet i kapitalmodellen. HHH går fra et kapitalkrevende, utviklingsdrevet eiendomsselskap til et diversifisert holdingselskap med gjentakende forsikringsflyt. AM Best har plassert Vantage og tilknyttede selskaper under gjennomgang med utviklende implikasjoner — et signal om at ratingbyråene ser overgangen som materiell nok til å kreve granskning. For tradere som følger M&A acquisition wave, blir HHH en case study i transformasjon av selskapets identitet snarere enn enkel tilleggsvekst.

Hva dette betyr for tradere

Den primære handelsmuligheten ligger rett i HHH-aksjen. Kunngjøringen introduserer et klassisk acquisition arbitrage oppsett: HHH sin egenkapital blir re-priset rundt en ny forretningsmodell, mens risikoen for fullføring av avtalen — regulatorisk godkjenning, finansieringseksigering og AM Best sin ratinggjennomgang — skaper usikkerhet som typisk komprimerer en aksje mot en rabatt. Tradere bør overvåke om HHH handles til en premie eller rabatt i forhold til sin implisitte NAV etter avtalen etter hvert som regulatoriske milepæler nærmer seg.

På sektornivå kan spesialassurandører og forsikringsholdingsselskaper se sekundær re-prising ettersom markedet revurderer oppkjøpsmultipler i rommet. Inngangspunktet på 1,5 ganger bokført verdi for Vantage setter en synlig sammenligning for konkurrenter. Separat gjelder M&A wave trading guide rammeverket her: hendelsesdrevet posisjonering rundt tidslinjer for regulatorisk godkjenning (Q2 2026 mål) er den viktigste katalysatoren å følge. Volatiliteten i HHH kan øke rundt enhver AM Best-ratinghandling eller oppdatering av regulatoriske innleveringer. Siden disse nyhetene kom ut utenfor et standard tidsvindu for katalysatorer, tillater CoinUniteds 24/7 aksje-CFD-er tradere å posisjonere seg på HHH uten å måtte vente på neste NYSE-åpning.

Begynn å handle på CoinUnited.io

Opprett din gratis konto → — Handle krypto, aksjer, forex, indekser og råvarer med opptil 2000x giring og null gebyrer.

Ofte stilte spørsmål

Avtalen avhenger av forsikringspesifikke regulatoriske godkjenninger og Hart-Scott-Rodino-klarering, med en fristdato i desember 2026 — noe som betyr at bruddrisikoen er reell. AM Best sin gjennomgang av Vantage sine ratinger legger til en ytterligere komplikasjon som tradere bør overvåke.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.