Hurtiglenker

Esquire Financials $348M oppkjøp av Signature Bancorporation: Hva det betyr for tradere av regionale banker

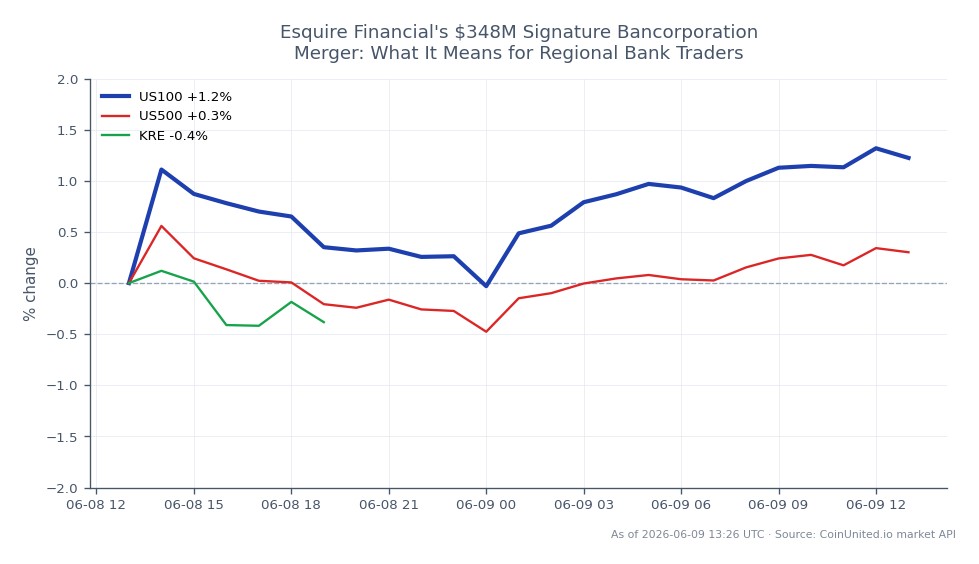

Datasnapshot

Viktige punkter

- •Esquire Financial kjøper Signature Bancorporation for ca. 348,4 millioner dollar (ca. 60 dollar/aksje), med mål om avslutning i Q3 2026, avhengig av regulatoriske og aksjonærgodkjenninger.

- •Den kombinerte banken med ca. 4,8 milliarder dollar i eiendeler prosjekterer ca. 2 % ROA, ca. 18 % ROE og ca. 5,25 % NIM – vesentlig over gjennomsnittet for regionale banker, noe som støtter ESQ multippeleksponering.

- •Esquire's rettshjelpsfinansierings-vertikal (ca. 67 % av lånene) er den sentrale differensieringsdriveren; vellykket integrasjon kan sette en ny lønnsomhetsstandard for småbanker.

- •Regulatorisk godkjenning er den primære katalysatorveien – hver milepæl reduserer risikoen for avtalebrudd og støtter ESQ re-rating mot veiledede måltall.

- •Avtalen forsterker den bredere fortellingen om konsolidering av nisjebanker; spesialiserte långivere med sterk NIM og lave effektivitetsratioer kan tiltrekke seg økt M&A-oppmerksomhet fra kjøpere.

Esquire Financial Holdings (ESQ) har inngått en endelig fusjonsavtale om å kjøpe Signature Bancorporation, Inc. – et bankholding-selskap basert i Chicago – i en avtale verdsatt til omtrent 348,4 milli

Analyse av hendelsen

Esquire Financial Holdings (ESQ) har inngått en endelig fusjonsavtale om å kjøpe Signature Bancorporation, Inc. – et bankholding-selskap basert i Chicago – i en avtale verdsatt til omtrent 348,4 millioner dollar, noe som impliserer omtrent 60 dollar per Signature-aksje, ifølge en pressemelding fra PR Newswire og SEC-innleveringer. Begge styrene godkjente transaksjonen enstemmig, med forventet avslutning i Q3 2026, avhengig av regulatoriske godkjenninger, aksjonæravstemninger og SEC-effektivitet av en Form S-4 registreringserklæring. Etter fusjonen vil Esquire-aksjonærer eie omtrent 72 % av den kombinerte enheten, mens Signature-aksjonærer beholder rundt 28 %.

Hva som gjør denne avtalen strategisk viktig, er den prosjekterte finansielle profilen til den kombinerte institusjonen. Ledelsen guidet for omtrent 2 % avkastning på eiendeler (ROA), 18 % avkastning på egenkapital (ROE), en netto rentemargin (NIM) på ~5,25 % og en effektivitetsratio på ~46 % – måltall som vil plassere den kombinerte banken med ~4,8 milliarder dollar i eiendeler godt over de fleste regionale og kommunale bankkonkurrenter. Esquire's kjerne-differensiering er dens rettshjelpsfinansierings-vertikal, som utgjør omtrent 67 % av lånene (~1,2 milliarder dollar) og 77 % av innskuddene (~1,6 milliarder dollar), en nisje med høy margin som skiller den fra generiske kommersielle långivere.

Denne avtalen passer godt inn i den pågående bølgen av M&A-oppkjøp som omformer amerikansk kommunal bankvirksomhet. Regulatorisk godkjenning for en avtale av denne strukturen signaliserer at bankmyndighetene forblir åpne for konsolidering, selv etter stresshendelsene i den regionale banksektoren de siste årene. Signature-merkevaren vil bli beholdt som en "Signature Division of Esquire Bank" i Chicago – en bevisst strategi for merkevarebevaring som reduserer risikoen for innskuddsavgang under integrasjonen. For den bredere trenden med omprising av tverrsektorielle oppkjøp, legger dette til et datapunkt som viser at godt kapitaliserte nisjebanker kan oppnå betydelige M&A-premier.

Hva dette betyr for tradere

For ESQ aksjetradere representerer hver regulatoriske milepæl mot avslutningen i Q3 2026 en re-rating-katalysator. De prosjekterte lønnsomhetsmålene – hvis de er troverdige – støtter en premie pris-til-immaterielle bokførte verdier (P/TBV) og pris-til-resultat (P/E) multippel sammenlignet med State Street SPDR S&P Regional Banking ETF sin sammenligningsgruppe. En long ESQ mot regional bank ETF parhandel er den mest naturlige uttrykket for tesen: ESQ vil overprestere hvis den kombinerte enheten leverer på sin veiledede ROA/ROE, mens ETF-en gir en sikring mot sektorsvakhet. Tradere bør overvåke integrasjonskommentarer, data om innskuddsbevaring og eventuelle regulatoriske betingelser knyttet til godkjenninger som viktige sjekkpunkter for tesen.

Sektoreffekten er moderat bullish for sentimentet rundt M&A i små- og mellomstore banker. Avtalen forsterker at nisjelånevirksomheter – spesielt de med spesialiserte kommersielle vertikaler – kan tiltrekke seg betydelige oppkjøpspremier, noe som kan føre til en reevaluering av lignende banker med eiendeler under 10 milliarder dollar som potensielle mål. De som følger temaet regional bank og finansiell resultatvekst, bør merke seg at konsolideringsaktører av høy kvalitet som ESQ kan bli referansepunkter som ompriser konkurrenter oppover. Volatilitetsrisikoen er primært drevet av avtaleutførelse: regulatoriske forsinkelser, integrasjonsfriksjon mellom New York og Chicago-virksomhetene, eller forringelse av kredittkvaliteten i rettshjelpsfinansieringslån vil være de viktigste nedsidekatalysatorene å overvåke frem til avslutningstidspunktet.

Start Trading på CoinUnited.io

Opprett din gratis konto → — Handle krypto, aksjer, forex, indekser og råvarer med opptil 2000x giring og null gebyrer.

Ofte stilte spørsmål

Transaksjonen er strukturert som en fusjon av bankholding-selskaper basert på aksjer, der Signature-aksjonærer mottar ESQ-aksjer til en implisitt verdi på omtrent 60 dollar per Signature-aksje. Ingen kontantkomponent er offentlig spesifisert i innleveringene.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.