Hurtiglenker

GSKs $11B Nuvalent-oppkjøp: Giring-scenarioer, Merger-Arb-spreader og Sektorre-rating

Datasnapshot

Viktige punkter

- •GSK tilbød 124 dollar/aksje (40 % premie) for Nuvalent i en ren kontantavtale på ca. 11 milliarder dollar som forventes avsluttet i 3. kvartal 2026 – bekreftet av GSK pressemelding og BioPharma Dive.

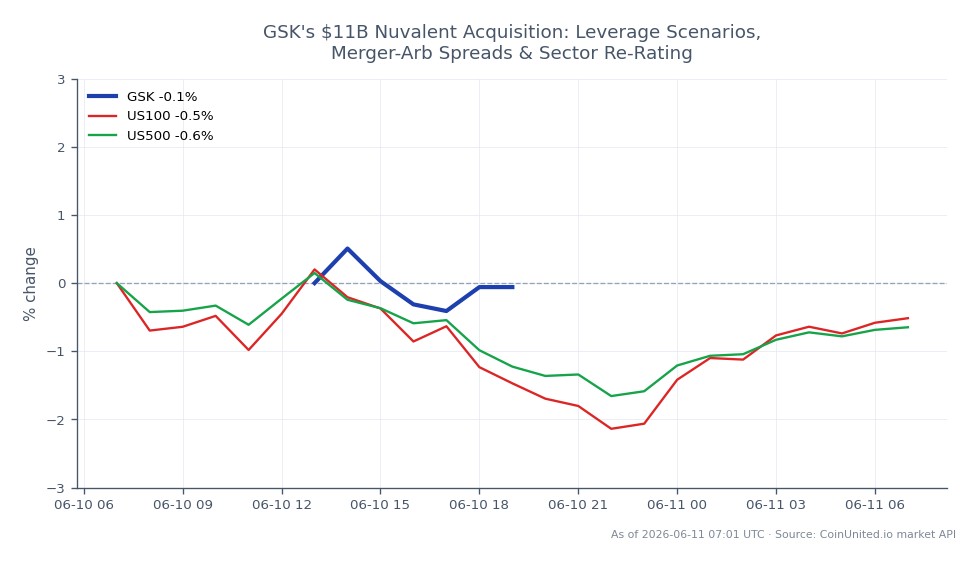

- •Girede GSK CFD-tradere står overfor asymmetrisk risiko: et trangt intervall på 50.98–51.62 dollar i dag, men binære FDA-avlesninger (september og november 2026) kan utløse 5–10 % bevegelser i begge retninger.

- •Nuvalent (NVAL) er nå et fusjonsarbitrasjeinstrument med tak nær 124 dollar – høy-girede longs over 10x står overfor uforholdsmessig nedsiderisiko hvis avtalen får forsinkelser eller brytes.

- •Avtalen forsterker temaet om omprising av oppkjøp innen pharma, og løfter verdivurderingen for onkologi-biotek-konkurrenter og støtter et bredere budgulv for utviklere av senfase målrettede terapier.

- •S&P 500 og NASDAQ 100 innvirkning er beskjeden og sektorbegrenset; ingen vesentlig valuta- eller råvare-spillover forventes.

Som rapportert av Reuters og BioPharma Dive, har GSK plc formelt gått med på å kjøpe Nuvalent, Inc. i en ren kontantavtale verdt omtrent 11 milliarder dollar, med kodenavn "Project Nashville" og annon

Hendelsessammendrag

Som rapportert av Reuters og BioPharma Dive, har GSK plc formelt gått med på å kjøpe Nuvalent, Inc. i en ren kontantavtale verdt omtrent 11 milliarder dollar, med kodenavn "Project Nashville" og annonsert 9. juni 2026. Tilbudsprisen på 124 dollar per aksje representerer en ~40 % premie til Nuvalents forrige sluttkurs og en ~26 % premie til dens 30-dagers VWAP. Dette er GSKs største oppkjøp til dags dato og dets tredje M&A-avtale i 2026, noe som bringer den totale annonserte verdien av avtaler i 2026 til ca. 14 milliarder dollar.

Nuvalents pipeline sentrerer seg om to senfase-lungekreftterapier som er gjennomgått av FDA: zidesamtinib (ROS1-hemmer, PDUFA-dato 18. september 2026) og neladalkib (ALK-hemmer, PDUFA-dato 27. november 2026). GSK vil finansiere oppkjøpet via ny og eksisterende gjeld, samtidig som kredittvurderingen, finansielle veiledningen og utbyttepolitikken opprettholdes. Avslutning av avtalen forventes i 3. kvartal 2026.

Analyse av Giringseffekt

GSK-aksjen (nåværende pris: 51.22 dollar) reflekterer en beskjeden kjøpers diskonto – typisk for store rene kontantavtaler finansiert med gjeld. For tradere med giring på CFD-er på CoinUnited.io, dominerer to dynamikker:

GSK long-scenario: En trader som åpner en 50x long GSK CFD til 51.22 dollar kontrollerer 2 561 dollar i nominell eksponering per 51.22 dollar i margin. En ugunstig bevegelse på 2 % til ca. 50.20 dollar utsletter ca. 102 dollar – omtrent hele marginenheten. Med GSK som handles i et trangt 24-timers intervall på 50.98–51.62 dollar, står høy-girede innganger overfor risiko for rykk og napp før bekreftelse av avslutning av avtalen og september-FDA-katalysatoren. Posisjonsstørrelse under 20x er mer bærekraftig for en hold-periode på flere uker som sikter mot onkologi-re-rating-tesen.

Nuvalent fusjonsarbitrasje: Med NVAL som handles mot tilbudet på 124 dollar i kontanter, er oppsiden begrenset. Dette er nå et spread-instrument – arbitrasjen handler gapet mellom nåværende pris og 124 dollar mot avslutningsrisiko. Girede long-posisjoner i NVAL over 10x står overfor asymmetrisk risiko: begrenset oppside til 124 dollar, men et brudd på avtalen kan umiddelbart reprise aksjene 30–40 % lavere.

Overvåk åpen interesse og finansieringsrenter på CoinUnited.io for bekreftelse av retningsbestemt overbevisning i GSK CFD-er.

Kryssmarkedsinnvirkning

Denne avtalen er en del av det bredere temaet om omprising av oppkjøp innen pharma og fintech og den bredere bølgen av M&A-oppkjøp som akselererer gjennom 2026. Sektorens lesning er konstruktiv for onkologi-fokuserte mid/små-kapital bioteknologiselskaper, som kan se verdivurderingsgulv løftes etter hvert som krysssektor-omprising av oppkjøp benchmarks stiger.

For S&P 500 Index og NASDAQ 100 Index, er innvirkningen beskjeden og sektorspesifikk – helsesektorens vekt begrenser bred indeks-spillover. Imidlertid støtter vedvarende pharma M&A til omtrent 3x toppsalgs multipler forventningene til helsesektorens inntjening, noe som er et marginalt positivt for indeksstemningen. Valuta og råvarer påvirkes i stor grad ikke; eventuell GBP/USD-flyt fra GSK som bruker USD i et amerikansk aktivum er ubetydelig i forhold til daglige FX-volumer.

Handelshensyn

GSKs nøkkelkatalysatorer de neste seks månedene er binære FDA-beslutninger: zidesamtinib (18. september 2026) og neladalkib (27. november 2026). Godkjenning av begge vil validere multiplen på ca. 3x toppsalg som GSK betalte; en avvisning eller forsinkelse gjør avtalen dyr og kan presse aksjene mot støttesonen på 49–50 dollar. 24-timers intervallet på 50.98–51.62 dollar viser begrenset umiddelbar volatilitet, noe som tyder på at markedet delvis har priset inn avtalen. Se etter kommentarer fra ratingbyråer om GSKs giring etter avtalen som en sekundær katalysator. Tradere som bruker rammeverket for oppkjøpsarbitrasje bør modellere NVAL-spreaden mot en tidslinje for avslutning i 3. kvartal 2026.

Handle GSK plc på CoinUnited.io

Ofte stilte spørsmål

GSK til 51.22 dollar handles i et smalt intervall etter kunngjøringen, så svært høy giring (50x+) er utsatt for rykk-og-napp-risiko. Den virkelige giring-katalysatoren er paret av FDA-beslutninger i september og november 2026, som kan flytte GSK 5–10 % i begge retninger.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.