Hurtiglenker

GSK i $9–10 mrd. samtaler om Nuvalent: Giring-scenarioer, fusjonsarbitrasje og kryssmarkedslesning

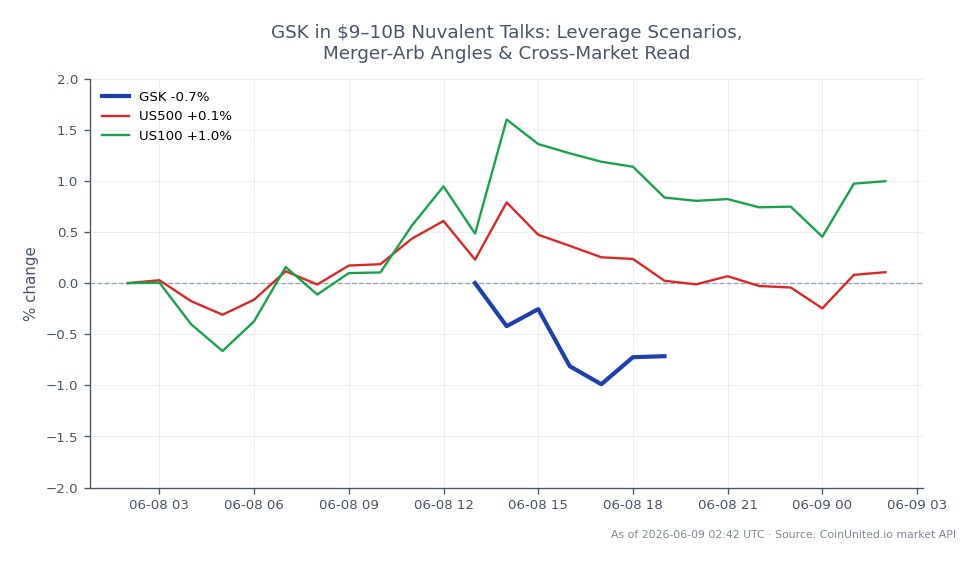

Datasnapshot

Viktige punkter

- •GSK er i ubekreftede samtaler om å kjøpe Nuvalent for 9–10 milliarder dollar (FT-rapport) — ingen signert avtale ennå; behandle som en troverdig M&A-lekkasje med overskriftsrisiko i begge retninger.

- •Giring-risiko på GSK CFD-er er asymmetrisk: en 50x long til $50,70 står overfor ~100 % margin-tap ved en ~2 % ugunstig bevegelse — dimensjoner posisjoner for å ta hensyn til erverver-nedgradering og avtaleusikkerhet.

- •NUVL er det primære hendelsesdrevne instrumentet; et bekreftet kontanttilbud nær 9–10 milliarder dollar utløser en gap-opp mot den implisitte verdsettelsen på 9–10 milliarder dollar, men risikoen for avtalebrudd forblir det viktigste nedsidescenarioet.

- •Royalty Pharma (RPRX) har royaltyer på Nuvalents ledende aktiva gjennom 2041–2042 — en strategisk kjøper er en moderat positiv lesning for RPRXs royaltykontantstrømmer.

- •Bredere onkologiske bioteknologiske multipler drar nytte av en pris på 9–10 milliarder dollar for en klinisk fase-avtale — se etter sympati-bevegelser i mellomstore TKI- og målrettede terapinavn ettersom M&A oppkjøpsbølge-temaet repriser sektoren.

Ifølge Financial Times er GSK plc (NYSE: GSK) i avanserte samtaler om å kjøpe Nuvalent, Inc., et klinisk onkologiselskap basert i Massachusetts som fokuserer på presisjonskinasehemmere (TKIs). Som rap

Sammendrag av hendelse

Ifølge Financial Times er GSK plc (NYSE: GSK) i avanserte samtaler om å kjøpe Nuvalent, Inc., et klinisk onkologiselskap basert i Massachusetts som fokuserer på presisjonskinasehemmere (TKIs). Som rapportert av Investing.com som videresender FT, kan en transaksjon verdsette Nuvalent til 9–10 milliarder dollar, noe som representerer en "betydelig premie" i forhold til markedsverdien før ryktet. Ingen endelig avtale er signert, og GSKs egne pressemeldinger har ikke bekreftet avtalen — dette forblir et troverdig M&A-lekkasje, ikke en fullført transaksjon.

GSKs strategiske begrunnelse sentrerer rundt å styrke sin onkologiforretning via Nuvalents ledende aktiva: neladalkib og zidesamtinib — målrettede kinasehemmere med royaltyvarighet prosjektert gjennom 2041–2042 per Royalty Pharmas nylige royaltyoppkjøp. Dette følger GSKs bredere M&A-aktivitet i 2025, inkludert oppkjøpet av IDRx for 1,15 milliarder dollar, og passer inn i temaet oppkjøpsprising innen farmasi og finans og teknologi som får momentum på tvers av globale markeder.

Analyse av giring-påvirkning

GSK CFD-tradere står overfor et asymmetrisk oppsett. Ifølge live markedsdata handles GSK for øyeblikket til $50,70 (24-timers intervall: $50,45–$51,39, ned 1,69 %). Store erververe handler vanligvis flatt til litt lavere ved annonsering av premieavtaler — et mønster som er konsistent med GSKs nåværende svakhet.

Arbeidseksempel — kortsiktig erververpress: En trader med en 50x long GSK CFD åpnet til $50,70 kontrollerer $2 535 i nominell eksponering per lot. En ytterligere nedgang på 2 % til ~$49,69 (konsistent med typisk erverver-nedgradering ved en stor bioteknologiavtale i utviklingsfasen) vil produsere et ~100 % tap av margin ved det gire-nivået. Tradere som holder girede GSK longs bør merke seg at usikkerhet rundt avtalen holder overskriftsrisikoen forhøyet i begge retninger — en avtale-kollaps kan sende GSK tilbake mot 24-timers bunnen på $50,45, mens formell bekreftelse med en strategisk fortelling kan utløse en gjenoppretting mot $51,39 og utover.

Nuvalent (NUVL) — fusjonsarbitrasje-benet: NUVL er det primære hendelsesdrevne instrumentet her. Et bekreftet kontanttilbud nær 9–10 milliarder dollar innebærer en kraftig gap-opp mot den implisitte aksjeprisen. Posisjoner med høy giring på NUVL longs vil fange opp mesteparten av denne bevegelsen, men tradere må dimensjonere for risikoen for avtalebrudd: hvis samtalene kollapser, kan NUVL retrere betydelig. Dette er et klassisk M&A oppkjøpsbølge oppsett der posisjonsstørrelse i forhold til sannsynligheten for avtalebrudd er den sentrale risikostyringsvariabelen.

Overvåk åpen interesse og finansieringsrenter på CoinUnited.io for sanntidsposisjonssignaler på begge navn.

Kryssmarkeds-påvirkning

Prislappen på 9–10 milliarder dollar for et klinisk onkologiselskap forsterker høye strategiske verdivurderinger på tvers av den globale oppkjøps- og konsolideringsbølgen. Mellomstore onkologiske utviklere med differensierte TKI- eller målrettede terapipipelines er de tydeligste begunstigede — forvent en sentimentløft og potensiell multipel-ekspansjon på tvers av bioteknologi-tunge ETF-er.

Royalty Pharma (RPRX): Har en lav-enkelt-sifret royalty på neladalkib og zidesamtinib gjennom 2041–2042. En troverdig strategisk kjøper som akselererer kommersialiseringen er en moderat positiv lesning for RPRXs fremtidige royaltykontantstrømmer.

Indekser: GSK er en bestanddel av globale farmasi/helse-indekser. En fornyet oppkjøpsprising på tvers av sektorer syklus innen onkologi støtter sektormultiplene på S&P 500 Index og NASDAQ 100 Index helsevektinger, selv om makro-spilloveren er sekundær.

Valuta/Råvarer: Ingen vesentlig GBP- eller råvarepåvirkning forventes — dette er selskapsspesifikk M&A med ubetydelig makrooverføring.

Handelshensyn

Viktige nivåer for GSK CFD-tradere: $50,45 (24-timers bunn / umiddelbar støtte), $51,39 (24-timers topp / kortsiktig motstand). En bekreftet avtale kunngjøring vil sannsynligvis teste nivåer over $51,39; en avtale-kollaps eller negativ klinisk oppdatering på Nuvalents pipeline kan bryte $50,45 og åpne for en større re-rating. For bredere kontekst om hvordan oppkjøp i denne skalaen beveger markeder, gir CoinUniteds handelsguide for M&A og guide for oppkjøpsarbitrasje detaljerte rammeverk for nivåinnstilling.

Denne hendelsen krever umiddelbar markedsbekreftelse — se etter en formell GSK pressemelding eller regulatorisk innlevering som den definitive utløseren for retningsbestemt overbevisning.

Handle GSK plc på CoinUnited.io

Ofte stilte spørsmål

GSK handles til $50,70 og erververe nedgraderes vanligvis moderat lavere ved store premieavtaler — en 50x long CFD på dagens nivåer står overfor fullt margin-tap ved en nedgang på omtrent 2 %. Inntil en endelig avtale er bekreftet, skjærer overskriftsrisikoen begge veier: en formell avtale kunngjøring kan presse over $51,39, mens en avtale-kollaps risikerer et brudd under $50,45.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.