Hurtiglenker

GSKs $10,6 mrd. Nuvalent-avtale sender aksjer lavere — Giring-scenarioer & Kryssmarkedslesning

Datasnapshot

Viktige punkter

- •GSK handles for $50,70 (-1,69 %), med en 50x short GSK CFD fra intradag-toppen på $51,39 allerede ~65 % in-the-money på margin — men stopp-plassering over intradag-topper er essensielt gitt risiko for avtale-reversering.

- •Resultat per aksje-vekst først i 2029 betyr at erverver-rabatten på GSK CFD-er kan vedvare i uker; tradere med giring trenger stram posisjonsstørrelse og klare stopp-nivåer.

- •40 % premien betalt for Nuvalent setter en sektordekkende pris-benchmark for onkologi-eiendeler i sen fase, støttende for M&A-spekulasjon i mindre/mellomstore biotek-kolleger.

- •Kryssmarkeds-spillover er minimal — farmasi-kolleger (Pfizer, Merck, Eli Lilly) kan se beskjeden budgivning på M&A-omprising, men S&P 500 og NASDAQ 100-påvirkningen er ubetydelig.

- •Neladalkibs FDA-gjennomgangsresultat er den viktigste enkeltstående mellomlangsiktige katalysatoren for GSks fundamentale omprising — følg regulatoriske oppdateringer nøye.

Som rapportert av Reuters, har GSK gått med på å kjøpe det amerikansk-noterte onkologiselskapet Nuvalent i en kontanttransaksjon verdt omtrent $10,6 milliarder ($9,4 milliarder netto etter Nuvalents k

Sammendrag av hendelse

Som rapportert av Reuters, har GSK gått med på å kjøpe det amerikansk-noterte onkologiselskapet Nuvalent i en kontanttransaksjon verdt omtrent $10,6 milliarder ($9,4 milliarder netto etter Nuvalents kontanter). Tilbudsprisen på $124 per Nuvalent-aksje representerer omtrent 40 % premie over forrige sluttkurs. GSK beskriver dette som sitt største oppkjøp på over et tiår, med mål om Nuvalents ledende lungekreftkandidat neladalkib, som for tiden er under amerikansk regulatorisk vurdering. GSK forventer at avtalen vil bidra til salg og driftsresultat i 2027 og bli resultat per aksje-vekst først i 2029.

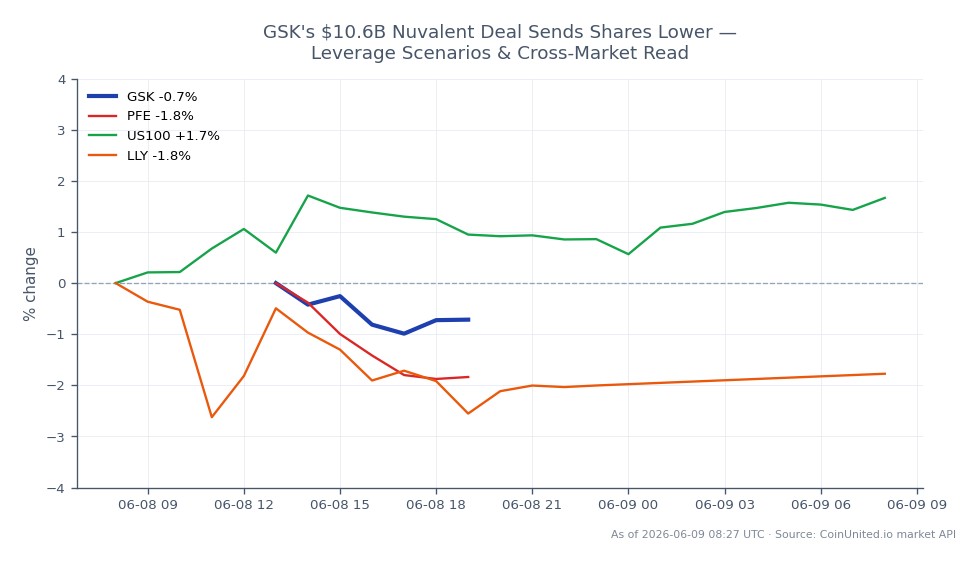

GSK-aksjer falt etter kunngjøringen, i tråd med typisk omprising av erverver ved store kontantkjøp. Per siste data handles GSK til $50,70, ned -1,69 % for dagen, med et intradag-intervall på $50,45–$51,39. Denne avtalen passer godt inn i den pågående trenden med omprising av oppkjøp innen farmasi og finans-teknologi som omformer sektorevalueringer i 2026.

Analyse av giring-påvirkning

For tradere med giring på CoinUnited.io, er den viktigste spenningen mellom erververens drag og langsiktig pipeline-oppside.

GSK CFD — Short-side scenario: En trader som holder en 50x short GSK CFD inngått på $51,39 (intradag topp) er for øyeblikket omtrent 1,3 % in-the-money på $50,70. Med 50x giring representerer dette en ~65 % gevinst på margin. Imidlertid kan enhver positiv katalysator — regulatorisk klarhet om neladalkib eller rykter om et konkurrerende bud — reversere dette skarpt. Stopp-plassering over $51,39 er kritisk.

GSK CFD — Long-side scenario: En 20x long GSK CFD åpnet på $51,00 ved $50,70 viser nå et urealisert tap på ~$0,30/aksje. Med 20x giring tilsvarer dette omtrent -11,8 % på margin. Med resultat per aksje-vekst først i 2029, er det ingen umiddelbar fundamental katalysator for raskt å reversere erverver-rabatten — posisjonsstørrelse må reflektere denne overheng.

Nøkkelrisiko: Avtalespreads og erverver-rabatter kan vedvare i uker etter kunngjøringen. Følg med på om GSks balansekommentarer (gjeldutstedelse for finansiering) legger ytterligere press. Sjekk finansieringsrenter og åpen interesse på CoinUnited.io for sanntidsposisjonssignaler.

Tradere interessert i det bredere mønsteret av giring-baserte oppkjøpsspill kan referere til M&A oppkjøpsbølge og oppkjøpsarbitrasjestrategier for rammeverkskontekst.

Kryssmarkeds-påvirkning

Denne avtalen er primært en enkeltsektor, enkeltnavn-hendelse med begrenset makro-spillover. Sektormessige lesninger er imidlertid viktige:

- -Farmasi-kolleger (Pfizer, Merck & Co., Eli Lilly): 40 % premien setter en verdsettelses-benchmark for onkologi-eiendeler i sen fase. Kolleger med lignende pipeline-eksponering kan se beskjeden multippel-ekspansjon ettersom M&A-spekulasjonene øker i hele sektoren, i tråd med den globale oppkjøps- og konsolideringsbølgen.

- -S&P 500 / NASDAQ 100: Helse er en moderat vektet sektor i S&P 500. GSK er notert i Storbritannia, så indeksnivå-påvirkningen på amerikanske referansepunkter er ubetydelig. Imidlertid kan generell sentiment rundt M&A i bioteknologi gi mild støtte til helse-underindekser.

- -Valuta/Råvarer: Ingen vesentlig påvirkning. GSks kontantutlegg i USD er på selskapsnivå og utilstrekkelig til å bevege GBP/USD i markedsstørrelse.

Handelshensyn

GSKs umiddelbare støtte ligger ved intradag-bunnen på $50,45, med før-kunngjørings-intervallet som neste referanseområde. Motstand er på $51,39 (intradag topp). Avtale-overhenget — stort kontantutlegg, ingen resultat per aksje-vekst før 2029, og pipeline-utførelsesrisiko på neladalkib — antyder at enhver umiddelbar gjenoppretting i GSK-aksjer krever positive eksterne katalysatorer (markedets risikovilje, eller tidlige regulatoriske signaler om neladalkib).

Følg med på: GSks ledelseskommentarer om gjeldsfinansieringsstruktur, eventuelle tidsfrister for antitrust-søknader, og oppdateringer om neladalkib FDA-gjennomgang som de primære driverne for GSks omprisningsbane.

Handle GSK plc på CoinUnited.io

Ofte stilte spørsmål

På $50,70 (-1,69 %) er en 50x short GSK CFD fra intradag-toppen på $51,39 omtrent 65 % in-the-money på margin. Avtale-overhenget — ingen resultat per aksje-vekst før 2029 — reduserer risikoen for umiddelbar reversering, men ethvert konkurrerende bud eller positive nyheter om neladalkib kan raskt komprimere denne handelen.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.