クイックリンク

日本の30年債利回りが過去最高を記録:円、日経、グローバル金利におけるレバレッジ戦略

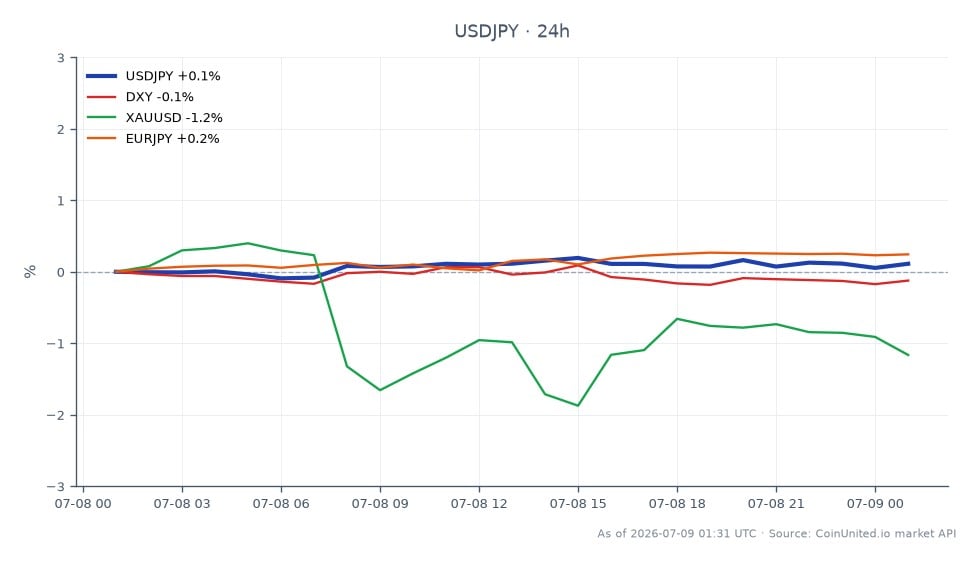

データスナップショット

重要なポイント

- •日本の30年債利回りは、3.5%のコアCPIと財政懸念により過去最高3.185%(Trading Economicsによると2026年5月には4.20%まで上昇)に達しました。

- •162.54のレバレッジをかけたUSD/JPYロングポジションは、100倍で約0.6%の変動で清算されるリスクがあり、160を超える介入リスクは歴史的に高く、事前の警告はありません。

- •キャリートレードの巻き戻しリスクが主要なクロスマーケットのテールリスクです。JGB利回りの上昇はAUD/JPYとEUR/JPYの差を縮小させ、連鎖的なボラティリティを引き起こす可能性があります。

- •円建て金は、USD建て金が実質金利の上昇による逆風に直面しても、構造的にサポートされています。

- •グローバル債券市場も例外ではありません。ロイターは、JGBの動きが米国債利回りの同時上昇に追随したことを確認しており、デュレーションの協調的な再価格設定を示唆しています。

ロイターによると、日本の30年国債利回りは、過去2年以上で最速のペースとなった4月のコアCPIが前年同月比3.5%で推移したことと、財政の持続可能性への懸念という二重の圧力により、1週間にわたる継続的な売りの中で史上最高値の3.185%に急騰しました。同時に40年債利回りも3.675%に達しました。その後、Trading Economicsのデータによると、30年債利回りは2026年5月にはさらに

イベント概要

ロイターによると、日本の30年国債利回りは、過去2年以上で最速のペースとなった4月のコアCPIが前年同月比3.5%で推移したことと、財政の持続可能性への懸念という二重の圧力により、1週間にわたる継続的な売りの中で史上最高値の3.185%に急騰しました。同時に40年債利回りも3.675%に達しました。その後、Trading Economicsのデータによると、30年債利回りは2026年5月にはさらに4.20%まで上昇し、この構造的な再価格設定の規模を確認しています。

この売り局面の初期における20年債入札の不調は、長期日本債への需要の低下を浮き彫りにしました。利回りが歴史的に魅力的な水準に達した後にのみ需要が回復し、ロイターは30年債入札の応札倍率が過去の2.94に対し4.55になったと報じています。日銀のインフレオーバーシュート政策リスクというテーマが現在強く意識されており、市場は日本銀行が引き締めサイクルを維持または加速させる圧力を織り込んでいます。

レバレッジ影響分析

超長期国債の売りは、円ペアおよび日本株のレバレッジポジションに非対称なリスクを生み出します。USD/JPYは現在162.54(24時間レンジ:162.36–162.61)で取引されており、これは数十年ぶりの高値であり、介入リスクが高まっています。

シナリオ1 — 円ショート(USD/JPYロング): 162.54でエントリーした100倍のUSD/JPYロングポジションは、約100ピップ(約0.6%)の不利な動きで全証拠金が失われます。日銀のタカ派的な発言が増加し、金利差が縮小する中で、予期せぬ政策シグナルは200〜300ピップの円高を引き起こす可能性があります。50倍のレバレッジでは証拠金バッファーは倍になりますが、1.2%の動きでもポジションは清算されます。

シナリオ2 — JAP225 CFDによる日経ショート: 50倍のJAP225 CFDショートは、金利上昇が株式評価額を圧迫した場合に利益を得られますが、無秩序な金利変動は歴史的に急激な日中反転を引き起こします。債券市場のボラティリティが高いことを考慮すると、口座エクイティの1%未満のポジションサイジングが賢明です。

キャリートレードの巻き戻しが重要なテールリスクです。日本国債利回りの上昇は、AUD/JPYやEUR/JPYのグローバルキャリートレードを支えてきた金利差を縮小させ、急速な巻き戻しは新興市場やリスク資産全体に連鎖的なボラティリティを生み出す可能性があります。確認シグナルとして円ペアの建玉(OI)を監視してください。

クロスマーケットへの影響

ECBと日銀のマクロインフレの乖離が、グローバルなデュレーション配分を再形成しています。日本国債利回りがより競争力を持つようになるにつれて、国際投資家は米国債から資金を再配分する可能性があります。ロイターは、JGBの動きが米国債利回りの同時上昇に続いたと明示的に指摘しており、グローバル金利の相関関係を強化しています。

金: 実質金利の上昇は理論的には金にとって逆風ですが、財政的なストレスとマクロ経済の不確実性により、インフレヘッジとしての需要は維持されています。円建て金は依然として高水準を維持しており、USD建て金が金利の圧力を受けても金をサポートしています。

DXYと外国為替: 金利収束による構造的に強い円は、DXYにとって逆風です。EUR/JPYは、ECBと日銀の金利差が縮小した場合、方向性リスクに直面します。当社の日銀政策と日本インフレガイドで詳述されているマクロインフレ圧力のダイナミクスは、ここでの主要なフレームワークであり続けます。

日本株式: 銀行株や保険株は、利ざやの改善によるイールドカーブのスティープ化から恩恵を受けますが、債券ポートフォリオのマーク・トゥ・マーケット損失が上昇幅を抑制します。成長株中心の日経構成銘柄は、割引率の圧力に直面します。

取引上の考慮事項

USD/JPYにとって、162.00レベルは当面の重要なサポートです。これを下回ると、160.80(最近のNFP後の安値)を再ターゲットとします。レジスタンスは162.61のイントラデー高値にあります。主なリスクは、日銀の緊急声明または介入シグナルであり、当社の円介入ガイドでカバーされているように、歴史的には160を超えると警告なしに発生します。

次のJGB入札の需要指標と植田日銀総裁のコメントを注視し、利回りが管理されているのか、それともさらに上昇することが許容されているのかを確認してください。財政拡大に関するヘッドラインは、JGB利回りにとって持続的な上昇要因であり、APACのスタグフレーションと通貨ストレスの源となります。

CoinUnited.ioで米ドル/日本円を取引する

よくある質問

162.54の100倍USD/JPYロングは、約100ピップの円高(約0.6%)で清算される可能性があり、これは日銀の政策声明1回分で十分に起こりうる範囲です。数十年ぶりの高値圏では、レバレッジを20〜30倍に減らすか、直近高値の上にハードストップロスを設定することが重要です。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。