クイックリンク

NY FedのMarchioni氏、準備金に関する言及は「クリーンアップ」であり、Warsh的な体制変更ではないと発言:USD/JPY、金利、リスク資産のレバレッジ戦略

データスナップショット

重要なポイント

- •Marchioni氏の「クリーンアップ」という表現は、タカ派的なドル・テールリスクを一つ排除します。161.74のレバレッジをかけたUSD/JPYロングポジションは、下方向への介入リスクが増加し、潜在的な触媒を失います。

- •十分な準備金の再確認は、短期金利の見通しを安定させます。米国2年および10年債のレバレッジをかけた短期債ポジションは、希少準備金シフトへの懸念からの構造的な逆風が一つ減少します。

- •クロスマーケット:S&P 500、NASDAQ、金は、流動性ショックリスクの軽減からわずかに恩恵を受けますが、影響は二次的であり、単独の方向性触媒ではありません。

- •十分な準備金フレームワークが示唆する長期的なバランスシート拡大は、ビットコインと金にとって建設的なマクロ経済の背景ですが、短期的な価格への影響はほとんどありません。

- •これはボラティリティを低下させる明確化であり、新たな緩和策ではありません。レバレッジのサイジングは、数十年にわたる高値と日銀の介入閾値に近づいているUSD/JPYの状況を考慮し、保守的に行うべきです。

ニューヨーク連銀のマネーマーケット担当ディレクターであるDina Marchioni氏は、最近のFOMCにおける準備金水準に関する言及の変更が、連銀のオペレーティングフレームワークにおける構造的な変化を示唆しているという市場の憶測に対し、これを否定しました。同氏の調査レポートによると、Marchioni氏は、新しい文言をWarshスタイルの希少準備金コリドーシステムへの政策転換ではなく、単なる「ク

イベント概要

ニューヨーク連銀のマネーマーケット担当ディレクターであるDina Marchioni氏は、最近のFOMCにおける準備金水準に関する言及の変更が、連銀のオペレーティングフレームワークにおける構造的な変化を示唆しているという市場の憶測に対し、これを否定しました。同氏の調査レポートによると、Marchioni氏は、新しい文言をWarshスタイルの希少準備金コリドーシステムへの政策転換ではなく、単なる「クリーンアップ」であると明確に説明しました。同氏のコメントは、政策が管理金利(IORB、ON RRP)を通じて実施される、既存の十分な準備金フロア体制を再確認するものであり、日々の準備金管理を積極的に行うものではありません。

この明確化は重要です。なぜなら、一部のアナリストはFOMCの修正された文言を、量的引き締め(QT)の早期終了や、低い定常準備金水準への意図的な移行を示唆するものと解釈していた可能性があり、それは資金調達市場、イールドカーブのダイナミクス、およびクロス資産流動性に重大な影響を与えるからです。

レバレッジへの影響分析

これは方向性のある触媒というよりはボラティリティを低下させる明確化ですが、レバレッジをかけた外国為替および金利トレーダーは、現在の水準で特定の含意に直面します。

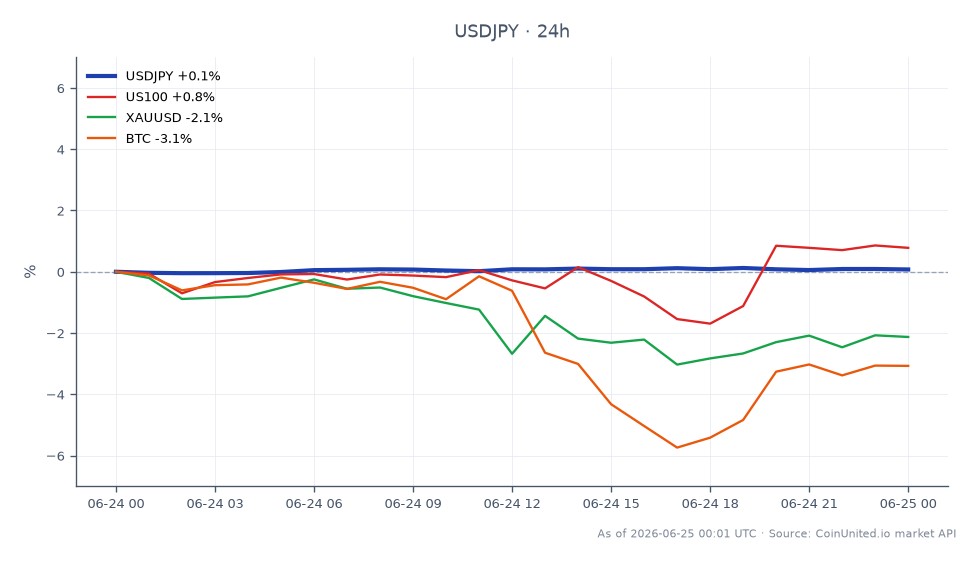

USD/JPYは161.74ドル(24時間レンジ:161.73~161.79ドル)で取引されており、すでに介入アラート領域に入っています。Marchioni氏の発言は、テールリスクの一つを軽減します。それは、USD/JPYを急騰させ、日本銀行の行動余地を狭める可能性があった、急激なタカ派的なフレームワークシフトです。

- -161.74で開始された100倍のUSD/JPYロングポジションは、標準的なロットサイズでピップあたり約161.74ドルの名目値となります。ペアが数十年にわたる高値付近でピン留めされている状況では、非対称リスクは円介入の急騰であり、連銀のタカ派的なサプライズではありません。Marchioni氏のクリーンアップ論は、一つの上昇要因を取り除き、高レバレッジの円ショートを清算する可能性のある平均回帰的な動きの確率をわずかに高めます。

- -USD/JPYショートトレーダーにとって、十分な準備金の再確認はわずかに支持的です。それは、USD資金需要を急増させ、ペアをさらに押し上げる可能性のある、急激な準備金不足ショックの確率を低下させます。

- -米国2年および10年債のCFDでは、十分な準備金の確認が短期金利の見通しを安定させます。レバレッジをかけた短期債ロング(金利低下に賭ける)は、 feared フレームワーク変更からの構造的な逆風が一つ減りました。ポジションシフトの確認のために、CoinUnited.ioでの建玉(OI)を監視してください。

連銀のマクロ政策の岐路というテーマは引き続き有効です。これは利下げのシグナルではなく、体制安定のシグナルに過ぎません。レバレッジのサイジングは、低ボラティリティ、高レバレッジの危険地帯を反映すべきです。狭いレンジは、介入閾値付近での急速な反転を覆い隠す可能性があります。

クロスマーケットへの影響

外国為替: EUR/USDおよびUSD/JPYは、ドルに対するわずかに軽減された上昇圧力を受けます。DXYは一つの潜在的な触媒(フレームワークのタカ派化)を失い、連銀とECBの政策乖離というテーマは維持されますが、短期的な緊急度は低下します。

株式: S&P 500およびNASDAQ 100はわずかに恩恵を受けます。十分な準備金の安定は、予測可能な短期的な資金調達コストと、突然の流動性逼迫リスクがないことを意味します。金利に敏感なセクター(REIT、長期テクノロジー株)がわずかに恩恵を受けます。影響は二次的であり、インデックスロングの単独の触媒ではありません。

金: 十分な準備金のフレームワークは、循環通貨の拡大に伴い、連銀のバランスシートがいずれ再び拡大することを示唆しています。金 vs. USDの逆相関のテーゼに従い、この構造的な背景は、金融拡大のヘッジとして長期的に金をサポートしますが、短期的な影響は最小限です。

仮想通貨: ビットコインおよびより広範なデジタル資産は、長期的な含意から恩恵を受けます。連銀はバランスシートを永久に縮小しているわけではありません。短期的な価格への影響は無視できる程度であり、これは中期的なマクロ経済の背景情報です。

VIX: CBOEボラティリティ指数は、破壊的なフレームワークシフトのテールリスクに対するわずかな下方圧力を受けるはずです。これはリスク資産にとってわずかに支持的です。

取引上の考慮事項

161.74のUSD/JPYは、依然として主要なレバレッジのフラッシュポイントです。Marchioni氏の発言はドル買いの触媒を取り除きましたが、このペアを支配する日銀の介入リスクは排除しません。注視すべき主要レベル:162.00を上回る持続的なブレークは円ショートを加速させる可能性があり、160.00を下回る下落は介入を示唆し、高レバレッジのロングポジションのストップロスを連鎖させるでしょう。より広範な市場にとって、このイベントはテールリスク軽減策として読むのが最善です。それは金利に敏感な資産における既存のポジションをサポートしますが、それ自体で新たな方向性ベットを正当化するものではありません。連銀のリーダーシップ交代というテーマは、オペレーティングフレームワークの物語が進化するにつれて、引き続き監視する価値があります。

CoinUnited.ioで米ドル/日本円を取引する

よくある質問

タカ派的なフレームワークシフトというドル買いの触媒を一つ排除します。これにより、161.74のUSD/JPYロングポジションは、より支配的なテールリスクである日銀の介入に対して脆弱になります。高レバレッジ(100倍以上)のロングポジションは、潜在的なトリガーゾーンとして162.00レベルを注意深く監視すべきです。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。