クイックリンク

日本の3年連続5%超の賃上げが日銀引き締め観測を強化 — 円ペアおよび日経平均のレバレッジ戦略

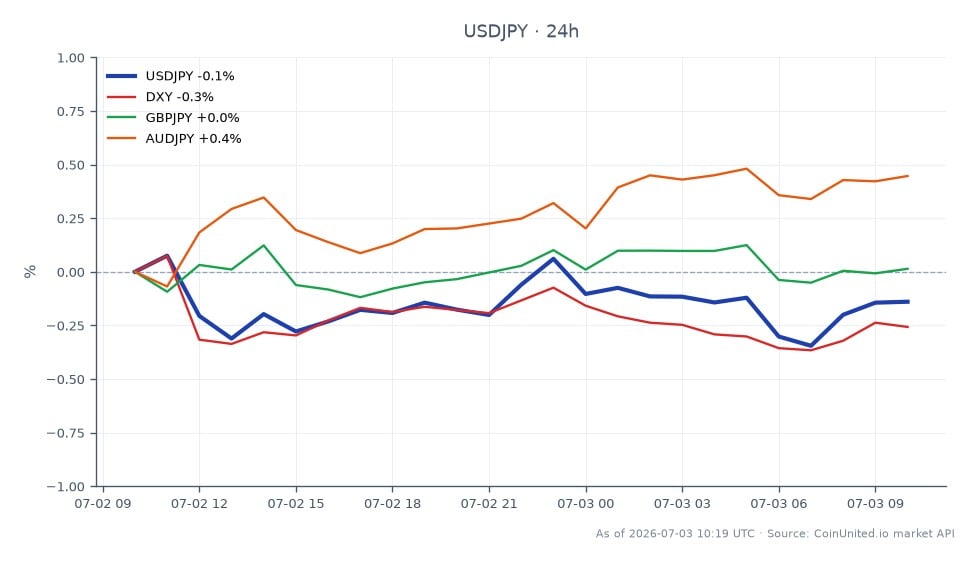

データスナップショット

重要なポイント

- •連合は2026年の平均賃上げ率が5.26%であったと確認した。これは3年連続で5%を超え、ロイターと経団連のデータによると1976年以来で最も力強い複数年の賃上げ率となった。

- •2026年4月実質賃金は前年比1.9%上昇(4ヶ月連続のプラス)し、日銀に追加利上げを正当化する具体的な証拠を提供した。

- •レバレッジに関する注意:161.14での100倍ドル円ショートは159.50への動きで利益が出るが、161.52(24時間高値)へのスクイーズは証拠金維持率の低下を引き起こす可能性がある。ポジションサイズは介入ボラティリティを考慮する必要がある。

- •クロスマーケット:日本の銀行・保険株は、イールドカーブのスティープ化により最も恩恵を受ける株式セクターである。日銀の正常化価格が進むにつれて、日本国債ロングは逆風に直面する。

- •円建てキャリー取引(豪円、英円)は、この環境下で最もリスクの高いレバレッジポジションである。突然の日銀タカ派シグナルは、急速なクロス円の巻き戻しを引き起こす可能性がある。

ロイターおよびブルームバーグによると、日本最大の労働組合連合会である連合は、組合員が2026年の春闘で平均5.26%の賃上げを獲得したことを確認した。これは3年連続で5%を超える賃上げ率となる。経団連(日本経済団体連合会)のデータによると、主要企業は平均5.46%、月額19,964円の昇給を実現し、1976年以来最大の月額名目昇給額となった。重要なのは、広範な賃金データによると、2026年4月の実

イベント概要

ロイターおよびブルームバーグによると、日本最大の労働組合連合会である連合は、組合員が2026年の春闘で平均5.26%の賃上げを獲得したことを確認した。これは3年連続で5%を超える賃上げ率となる。経団連(日本経済団体連合会)のデータによると、主要企業は平均5.46%、月額19,964円の昇給を実現し、1976年以来最大の月額名目昇給額となった。重要なのは、広範な賃金データによると、2026年4月の実質賃金は前年比1.9%上昇したことだ。これは4年連続のマイナス実質賃金の後、日本の賃金インフレサイクルがついに持続的な購買力を生み出していることを示唆している。

ブルームバーグが指摘するように、これらの結果は「今後数ヶ月で日本銀行が追加利上げを進める軌道に乗せる可能性が高い」。「これは単なるノイズではない。3年連続で5%を超える賃上げは、日本の数十年にわたる低賃金・低インフレ体制からの構造的なブレークであり、ECB & BOJ Macro Inflation Divergenceのテーゼと、より広範なmacro inflation pressureのナラティブを強化するものである。」

レバレッジ影響分析

執筆時点でのドル円は161.14(24時間レンジ:160.50–161.52)で取引されている。賃金確定は日銀の利上げシナリオを強化し、中期的には円高への非対称的な圧力を生み出すが、介入リスクが短期的なボラティリティを加える。

実例 — ドル円ショート: CoinUnited.ioでトレーダーが161.14で100倍のドル円差金決済取引(CFD)をショートで建てたと仮定する。このレバレッジレベルでは、1ピップの変動は約6.21ドル/標準ロットとなる。161.14から159.50(円高方向へ約164ピップ)への変動は、標準ロットあたり約1,018ドルの利益を生む。しかし、161.52(24時間高値)への逆スクイーズは、約38ピップの不利な変動となり、バッファーが不十分なポジションでは証拠金維持率の低下を引き起こす可能性がある。

清算リスク: 高レバレッジのドル円ショートポジション(100倍以上)は、日銀の追加利上げが具体化する前にドル円が161.52またはそれ以上に再テストされた場合、清算リスクに直面する。ドル円は最近162円を突破した(1986年以来最高値)ことを考えると、構造的なトレンドは依然としてドル円高水準を維持している。トレーダーはそれに応じてポジションサイズを決定すべきだ。日銀の引き締めシナリオは日中ではなく、数ヶ月単位のものである。

キャリー取引の巻き戻しリスク: 豪円および英円の円建てキャリー取引は、ボラティリティの増加に直面している。高レバレッジのロングキャリーポジションは、日銀のコミュニケーションが明確にタカ派に転じた場合に急激なスクイーズにさらされる。建玉(OI)を監視し、早期の巻き戻しシグナルを捉えることが重要だ。

クロスマーケットへの影響

外国為替: 主なチャネルは円クロスである。5%を超える持続的な賃金成長は、ドル円を数十年の高値に押し上げた金利差を縮小させる。ドル円キャリー取引のテーゼは逆風に直面しており、主要なテクニカルレベルについてはドル円の完全分析を参照のこと。ユーロ円およびポンド円も同様の構造的な日銀リスクを抱えている。明確な利上げガイダンスがあれば、急速なクロス円の巻き戻しを引き起こす可能性がある。

日本株(日経平均225 / TOPIX): 賃金上昇は労働集約型セクターにとっては利益率を圧迫するが、国内消費にとっては需要を押し上げる。金融株(銀行、保険)は、イールドカーブのスティープ化と純金利マージンの拡大から恩恵を受けるため、主要なローテーション機会となる。情報通信(+8.28%の賃上げ)および建設(+7.63%)セクターは最も強い価格転嫁能力を示しており、相対的な勝者となる。

日本国債および米国債: 日銀の利上げ期待の高まりは、長期国債にとって弱材料となる。国内利回りが上昇した場合の日本の機関投資家の円転フローは、米国10年債への需要を減らし、世界的な利回り上昇圧力となる可能性がある。クロスアセットのポジショニングの文脈については、マクロインフレ取引フレームワークを追跡すること。

金/円: 円建て金(XAU/JPY)は、円高と世界の実質金利上昇という二重の逆風に直面する。円高モメンタムの確認シグナルとして監視すること。

取引上の考慮事項

ドル円の主要な水準:直近のレジスタンスは161.52(24時間高値)、サポートは160.50(24時間安値)であり、日銀のレトリックがエスカレートした場合の次の構造的サポートは159.50–160.00ゾーンとなる。日本当局は歴史的に160円超での介入懸念を表明しており、現在のレンジは高警戒ゾーンである。ショートドル円ポジションのサイズを決定する前に、円介入プレイブックを確認すること。

日銀の引き締めシナリオは強化されているが、タイミングは不確実である。日銀のインフレ超過政策リスクのテーマは、日銀が市場予想よりも早く動くシナリオを捉えている。これはレバレッジをかけたキャリー取引にとって最も影響力の大きいテールリスクである。次の触媒として、日銀の記者会見とCPI発表に注目すること。

CoinUnited.ioで米ドル/円を取引する

よくある質問

タカ派の日銀シグナルは通常、円高を加速させ、ドル円を押し下げるため、ドル円ロングポジションとは逆方向に動きます。レバレッジ100倍の場合、161.14から160.14への100ピップの下落は、標準ロットあたり約621ドルの損失となり、ストップロスや証拠金バッファーは現在のビッド水準より十分に高く設定する必要があります。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。