Liens rapides

Rendement record du JGB japonais à 30 ans : Stratégies de levier pour le JPY, le Nikkei et les taux mondiaux

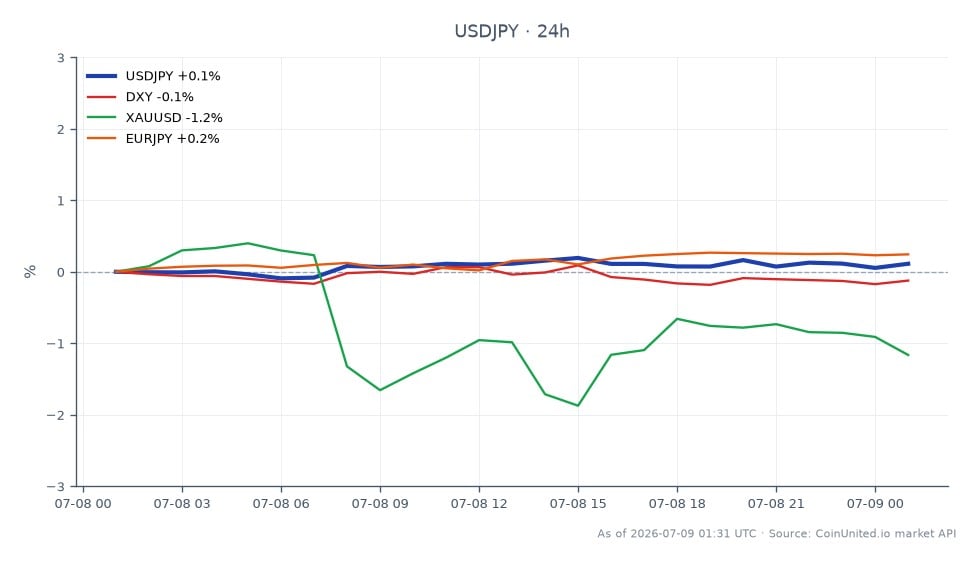

Aperçu des données

Points clés

- •Le rendement du JGB japonais à 30 ans a atteint un record de 3,185 % (s'étendant à 4,20 % en mai 2026 selon Trading Economics), entraîné par un IPC de base de 3,5 % et des préoccupations budgétaires.

- •Les longs USD/JPY à effet de levier à 162,54 font face à une liquidation dans environ 0,6 % sur 100x ; le risque d'intervention est historiquement élevé au-dessus de 160 sans avertissement préalable.

- •Le risque de débouclage de carry trade est le risque de queue intermarchés clé : la hausse des rendements des JGB comprime les différentiels AUD/JPY et EUR/JPY, menaçant d'une volatilité en cascade.

- •L'or en JPY reste structurellement soutenu même si l'or en USD fait face à des vents contraires dus à la hausse des rendements réels.

- •Les marchés obligataires mondiaux ne sont pas épargnés — Reuters a confirmé que le mouvement des JGB suivait une hausse parallèle des bons du Trésor américain, signalant une repréciation coordonnée de la duration.

Selon Reuters, le rendement des obligations d'État japonaises à 30 ans a grimpé à un niveau record de 3,185 % au cours d'une semaine de ventes soutenues, sous la pression combinée de l'IPC de base d'a

Résumé de l'événement

Selon Reuters, le rendement des obligations d'État japonaises à 30 ans a grimpé à un niveau record de 3,185 % au cours d'une semaine de ventes soutenues, sous la pression combinée de l'IPC de base d'avril affichant 3,5 % en glissement annuel — le rythme le plus rapide depuis plus de deux ans — et de préoccupations croissantes concernant la viabilité budgétaire. Le rendement du JGB à 40 ans a simultanément atteint 3,675 %. Les données de Trading Economics montrent ensuite que le rendement à 30 ans s'est étendu à 4,20 % en mai 2026, confirmant l'ampleur de cette repréciation structurelle.

Une faible enchère d'obligations à 20 ans plus tôt dans l'épisode de vente a souligné la baisse de l'appétit pour la dette japonaise à longue durée. Ce n'est qu'après que les rendements aient atteint des niveaux historiquement attractifs que la demande s'est rétablie, Reuters rapportant un ratio de couverture de l'enchère à 30 ans de 4,55 contre 2,94 précédemment. Le risque de la politique de dépassement de l'inflation de la BOJ est désormais fermement en jeu, les marchés anticipant une pression continue sur la Banque du Japon pour maintenir ou accélérer son cycle de resserrement.

Analyse de l'impact de l'effet de levier

La vente des JGB super-longs crée un risque asymétrique pour les positions à effet de levier sur les paires JPY et les indices japonais. L'USD/JPY se négocie actuellement à 162,54 (fourchette 24h : 162,36–162,61) — des sommets pluridécennaux où le risque d'intervention est élevé.

Scénario 1 — Short JPY (Long USD/JPY) : Une position USD/JPY longue à 100x ouverte à 162,54 ne nécessite qu'un mouvement défavorable d'environ 100 pips (~0,6 %) pour faire face à une liquidation complète de la marge. Avec une rhétorique de plus en plus hawkish de la BoJ et des différentiels de rendement qui se compriment, tout signal de politique surprenant pourrait produire un pic de renforcement du yen de 200 à 300 pips. Avec un effet de levier de 50x, la marge de sécurité double, mais un mouvement de 1,2 % liquiderait toujours la position.

Scénario 2 — Short Nikkei via CFD JAP225 : Un CFD JAP225 short à 50x bénéficie si la hausse des rendements comprime les valorisations des actions, mais des mouvements de rendement désordonnés déclenchent historiquement des inversions intrajournalières abruptes. Un dimensionnement de position inférieur à 1 % des fonds propres du compte est prudent compte tenu de la volatilité accrue du marché obligataire.

Les débouclages de carry trade représentent le risque de queue critique. La hausse des rendements japonais réduit le différentiel de rendement qui a financé les carry trades mondiaux sur l'AUD/JPY et l'EUR/JPY, et un débouclage rapide peut produire une volatilité en cascade sur les marchés émergents et les actifs à risque simultanément. Surveillez l'intérêt ouvert sur les paires JPY pour des signaux de confirmation.

Impact intermarchés

La divergence macroéconomique sur l'inflation entre l'ECB et la BOJ remodèle les allocations de duration mondiales. Alors que les rendements japonais deviennent plus compétitifs, les investisseurs internationaux pourraient se désengager des bons du Trésor américain — Reuters a explicitement noté que le mouvement des JGB suivait une hausse parallèle des rendements américains, renforçant la corrélation mondiale des taux.

Or : La hausse des rendements réels est théoriquement un vent contraire pour l'or, mais le stress budgétaire et l'incertitude macroéconomique ont maintenu la demande pour la couverture contre l'inflation intacte. L'or libellé en JPY reste élevé, soutenant l'or même si l'or libellé en USD fait face à une pression des rendements.

DXY et Forex : Un yen structurellement plus fort dû à la convergence des rendements est un vent contraire pour le DXY. L'EUR/JPY fait face à un risque directionnel si les différentiels de taux BCE-BoJ se réduisent. La dynamique de pression inflationniste macroéconomique détaillée dans notre Guide sur la politique de la BOJ et l'inflation japonaise reste le cadre clé ici.

Actions japonaises : Les banques et les compagnies d'assurance bénéficient de courbes de rendement plus pentues grâce à l'amélioration des marges, mais les pertes de juste valeur sur les portefeuilles d'obligations limitent la hausse. Les composantes du Nikkei axées sur la croissance sont confrontées à une pression due au taux d'actualisation.

Considérations de trading

Pour l'USD/JPY, le niveau de 162,00 est un support clé à court terme ; une rupture en dessous ramène la cible à 160,80 (creux récent post-NFP). La résistance se situe au plus haut intrajournalier de 162,61. Le risque principal demeure une déclaration d'urgence de la BoJ ou un signal d'intervention — historiquement déclenché au-dessus de 160 avec peu d'avertissement, comme couvert dans notre guide sur l'intervention sur le yen japonais.

Surveillez les prochaines métriques de demande des enchères de JGB et les commentaires du gouverneur de la BoJ, Ueda, pour déterminer si les rendements sont gérés ou autorisés à augmenter. Les nouvelles concernant l'expansion budgétaire restent un moteur haussier persistant pour les rendements des JGB et une source de stress stagflationniste et monétaire en APAC.

Tradez le Dollar US / Yen Japonais sur CoinUnited.io

Tradez l'USDJPY avec jusqu'à 2000x de levier → | Créez un compte gratuit

Questions Fréquemment Posées

Un USD/JPY long à 100x à 162,54 peut être liquidé par un mouvement de renforcement du yen d'environ 100 pips (~0,6 %), ce qui est largement dans la fourchette d'une seule déclaration de politique de la BoJ. Réduire l'effet de levier à 20–30x ou utiliser des stop-loss stricts au-dessus des récents sommets est essentiel à ces niveaux extrêmes pluridécennaux.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.

Lectures connexes

- Dollar Américain / Yen Japonais (USDJPY) — Guide de Trading et Analyse des Paires Forex

- Dollar australien / Yen japonais (AUD/JPY) : Guide de trading complet et analyse

- Euro / Yen Japonais (EUR/JPY) : Guide de Trading Complet & Analyse du Marché