Liens rapides

Signal « Tap the Brakes » de Bessent inspiré de Greenspan : Stratégies de levier pour USD/JPY, EUR/USD et repricing multi-actifs

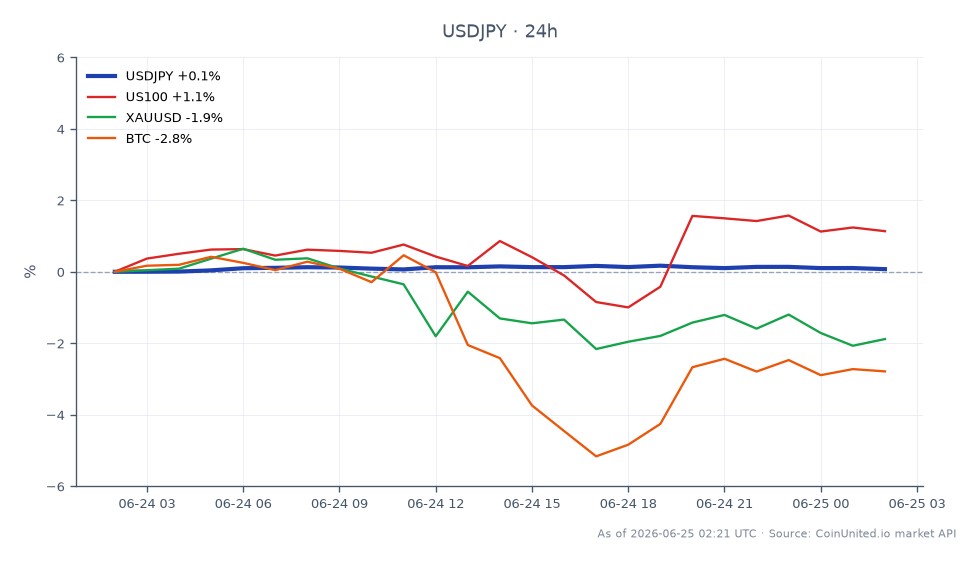

Aperçu des données

Points clés

- •Le Secrétaire au Trésor Bessent a invoqué le modèle « tap the brakes » de Greenspan de 1997 sans y être invité — Neil Dutta de Renaissance Macro y voit un feu vert pour une hausse de la Fed en septembre par le président Warsh.

- •Une hausse en septembre inverserait le pricing antérieur du marché (baisses attendues), créant des opportunités de mauvaise évaluation dans les STIRs, les paires USD et les actifs sensibles aux taux.

- •Impact du levier : les CFD USD/JPY longs 100x à 161,67 amplifient chaque pip d'environ 620 $ — la divergence étendue BoJ-Fed soutient le trade, mais le risque d'intervention au-dessus de 162 est élevé.

- •Marchés croisés : les rendements à court terme (2 ans) augmentent, le DXY se renforce, l'or fait face à des vents contraires liés aux taux réels, et les noms de duration du Nasdaq sont les plus exposés à la compression des valorisations.

- •La crypto est incrementalement baissière en marge — le BTC et l'ETH se négocient comme des proxies de liquidité à bêta élevé et sont négativement exposés à des conditions financières marginales plus strictes.

Selon InvestingLive, le Secrétaire au Trésor américain, Scott Bessent, a fait référence, sans y être invité, au modèle de hausse des taux « tap the brakes » d'Alan Greenspan en 1997 lors d'un discours

Résumé de l'événement

Selon InvestingLive, le Secrétaire au Trésor américain, Scott Bessent, a fait référence, sans y être invité, au modèle de hausse des taux « tap the brakes » d'Alan Greenspan en 1997 lors d'un discours devant des chefs d'entreprise à New York — une unique hausse préventive qui n'a pas freiné l'expansion et a été suivie de trois baisses. Neil Dutta, de Renaissance Macro, a interprété cela comme Bessent donnant un « feu vert » délibéré au président de la Fed, Kevin Warsh, pour une hausse des taux en septembre 2026.

Ce signal a du poids car Bessent a évoqué cette analogie sans y être invité, et le modèle correspond précisément au point médian de la Fed, qui montre une projection médiane d'une hausse en 2026 suivie d'une baisse en 2027. Comme le note InvestingLive, une hausse en septembre représenterait « une inversion complète de la trajectoire des taux que les marchés avaient anticipée pour 2026 », qui était orientée vers des baisses — faisant de cet événement le carrefour de la politique macroéconomique de la Fed de l'été.

Analyse de l'impact du levier

L'USD/JPY est le trade à levier le plus convaincant. L'USD/JPY se négocie actuellement à 161,67 $ (fourchette 24h : 161,56 $–161,79 $), déjà élevé près de ses plus hauts pluriannuels. Un repricing pour une hausse en septembre élargit davantage l'écart de taux BoJ-Fed, soutenant structurellement les shorts sur le yen.

- -Un CFD USD/JPY long 100x entré à 161,67 verrait un P&L d'environ 620 $ par mouvement de pip. Une extension de 50 pips vers 163 génère un gain d'environ 31 000 $ sur une marge de 1 000 $ — mais fait également face à une perte d'environ 620 $ par pip sur toute intervention de la BoJ. Voir notre guide sur la divergence USD/JPY & BoJ pour une cartographie complète des risques d'intervention.

- -Le short EUR/USD est le trade miroir. La paire euro/dollar US fait face à des vents contraires à mesure que les écarts de taux se réajustent à l'encontre d'un mode de maintien/baisse de la BCE. Une position short EUR/USD 200x aux niveaux actuels amplifie chaque mouvement de 10 pips à ~2x la notionnelle — le dimensionnement de la position doit tenir compte du risque asymétrique d'un recul de Bessent.

- -Risque de liquidation : Les positions longues à levier sur actifs risqués (crypto, CFD Nasdaq) ouvertes dans le régime précédent de pricing des baisses font face à la plus forte pression de débouclage. Les traders utilisant des CFD US100 longs >50x doivent surveiller de près les mouvements des taux réels — même un décalage de 20 pb des rendements à court terme peut comprimer les valorisations du Nasdaq et déclencher des stops en cascade.

Impact sur les marchés croisés

Taux et FX (canal principal) : Les rendements des bons du Trésor américain à court terme (2 ans) sont les plus exposés — un repricing pour une hausse en septembre fait monter les rendements à 2 ans, aplatissant ou aplatissant à la baisse la courbe. La force du DXY se répercute sur toutes les paires USD, le JPY, le CHF et l'EUR étant les plus vulnérables étant donné les positions dovish à neutres de leurs banques centrales respectives.

Actions : Le S&P 500 et le NASDAQ-100 font face à une double pression due à la hausse des taux réels qui comprime les valorisations sensibles à la duration. Cependant, le cadre de « soft landing » avec « une hausse puis des baisses » limite un risque-off complet. Les secteurs « proxy » des obligations (REITs, Services publics) sont les sous-performants les plus évidents ; les Services financiers pourraient surperformer grâce à l'expansion de la marge nette d'intérêt. Une analyse détaillée du cycle des indices est disponible dans notre guide du cycle FOMC sur le S&P 500.

Or : La hausse des taux réels et un USD plus fort sont structurellement négatifs pour l'or. La relation inverse or vs USD est le cadre clé ici — si le marché interprète le modèle de Greenspan comme une assurance contre l'inflation (et non un resserrement excessif), l'or pourrait trouver un support dans le récit de soft landing à moyen terme, mais la pression à court terme est le scénario de base.

Crypto : Le Bitcoin et l'ETH se négocient comme des actifs de liquidité à bêta élevé. Un passage d'un pricing axé sur les baisses à un pricing axé sur les hausses resserre les conditions de liquidité marginales — un impact incrementalement baissier pour les longs perpétuels sur BTC. Surveillez les taux de financement crypto sur CoinUnited.io pour confirmer le stress du positionnement.

Considérations de trading

L'asymétrie clé : la remarque de Bessent est un signal interprété par les analystes, pas une décision formelle de la Fed. Si les probabilités d'une hausse en septembre ne se réajustent pas significativement sur les marchés OIS, ou si Warsh s'y oppose, les longs USD et les shorts sensibles aux taux font face à de brusques retournements. Le thème du repricing macroéconomique de la patience des taux Fed & BCE suggère que la volatilité restera élevée tout au long du T3.

Surveillez l'USD/JPY au-dessus de 162,00 pour le risque d'intervention de la BoJ (niveaux signalés dans les précédentes pulses CoinUnited) ; le support de l'EUR/USD autour des récents plus bas ; et le VIX pour toute flambée signalant une rotation vers le risque-off qui pourrait l'emporter sur le récit de la hausse des taux.

Tradez le Dollar US / Yen Japonais sur CoinUnited.io

Tradez USDJPY avec un levier jusqu'à 2000x → | Créez un compte gratuit

Questions Fréquemment Posées

L'USD/JPY à 161,67 reflète déjà des attentes d'écart de taux élevées — un repricing supplémentaire vers une hausse en septembre élargit l'écart BoJ-Fed et soutient une faiblesse prolongée du yen. À un levier de 100x, chaque pip vaut environ 620 $, donc un mouvement de 50 pips vers 162,17 rapporte environ 31 000 $ sur une marge de 1 000 $, mais l'intervention de la BoJ au-dessus de 162 peut inverser cela en quelques minutes.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.

Lectures connexes

- Dollar Américain / Yen Japonais (USDJPY) — Guide de Trading et Analyse des Paires Forex

- Bitcoin (BTC) : Guide complet de trading & analyse de marché 2026

- Indice de Volatilité CBOE (VIX) : L'indicateur de peur du marché — Guide de trading et analyse