Enlaces Rápidos

Accionistas de Whitestone REIT Aprueban Adquisición por Ares de $1.7 mil millones — Acuerdo Ahora en Camino al Cierre

Instantánea de Datos

Puntos Clave

- •Aprobación de accionistas asegurada — WSR cotiza como un instrumento de arbitraje de fusiones con potencial alcista limitado a $19.00 y riesgo de ruptura del acuerdo parcialmente amortiguado por una tarifa de terminación inversa de $77 millones.

- •La prima del 26.5% sobre el precio no afectado de Whitestone indica que las valoraciones de REIT públicas aún pueden ir por detrás de las valoraciones del mercado privado, apoyando la especulación de revalorización del sector.

- •La estructura de privatización de Ares reduce el universo de oportunidades de REIT cotizados, reforzando la tendencia de los gestores alternativos de extraer activos de los mercados públicos.

- •Los comparables de REIT minoristas de formato abierto, basados en necesidades y en mercados de alto crecimiento, son la lectura más accionable — esté atento a especulaciones de M&A de seguimiento.

- •La acción de ARES (actualmente $118.30) se enfrenta a riesgo de revisión de analistas a medida que se integran los flujos de caja de Whitestone; la calidad de ejecución del acuerdo impulsará el sentimiento a corto plazo.

Los accionistas de Whitestone REIT (NYSE: WSR) han aprobado formalmente la adquisición en efectivo por parte de fondos afiliados a Ares Management Corporation, superando el obstáculo más significativo

Análisis del Evento

Los accionistas de Whitestone REIT (NYSE: WSR) han aprobado formalmente la adquisición en efectivo por parte de fondos afiliados a Ares Management Corporation, superando el obstáculo más significativo entre el anuncio y el cierre. Según informó Reuters y se confirmó a través de los registros SEC 8-K, Ares pagará $19.00 por acción u unidad de sociedad operativa, valorando la transacción en aproximadamente $1.7 mil millones. El acuerdo, anunciado el 9 de abril de 2026, se dirige ahora hacia un cierre esperado en el tercer trimestre de 2026, con una fecha límite externa del 5 de octubre de 2026.

La lógica estratégica es sencilla: las 56 propiedades minoristas de formato abierto y basadas en necesidades de Whitestone (~4.9 millones de pies cuadrados) en mercados del Sun Belt de alto crecimiento ofrecen flujos de caja duraderos y vinculados a la inflación que Ares está dispuesto a pagar una prima del 26.5% para adquirir en relación con el precio de la acción no afectado de Whitestone anterior a un informe de prensa del 5 de marzo que señalaba una posible venta. Esta es una apuesta institucional de alta convicción, como la enmarcó HedgeCo, sobre el reposicionamiento estructural del sector inmobiliario minorista — alejándose del declive secular del formato centro comercial y hacia formatos abiertos anclados en supermercados con tráfico peatonal resiliente.

Lo que distingue a este acuerdo dentro de la ola más amplia de adquisiciones M&A es la estructura de privatización. Ares no está fusionando Whitestone con otra entidad cotizada — está extrayendo la cartera por completo de los mercados públicos, en consonancia con un patrón de gestores de activos alternativos que reducen el universo de oportunidades de REIT cotizados. Tras el cierre, WSR será excluida de cotización de la NYSE y desregistrada bajo la Ley de Bolsas. Esto es una declaración sobre dónde el capital institucional ve una infravaloración: en los mercados públicos, no en los privados.

Para el sector, este acuerdo refuerza el tema de la revalorización de adquisiciones intersectoriales. Cuando una firma del tamaño de Ares compromete $1.7 mil millones a un solo REIT minorista con una prima de dos dígitos, señala que las valoraciones del mercado público para REIT comparables aún pueden estar rezagadas respecto a las valoraciones del mercado privado — una brecha que históricamente atrae una mayor actividad de M&A.

Qué Significa Esto para los Traders

Con la aprobación de los accionistas asegurada, la dinámica de negociación de WSR ha cambiado fundamentalmente. La acción debería cotizar como un instrumento puro de arbitraje de fusiones, manteniéndose cerca de la contraprestación en efectivo de $19.00 con un pequeño diferencial que refleje el riesgo residual de cierre y el valor temporal hasta el tercer trimestre de 2026. El potencial alcista está limitado a $19.00; el riesgo a la baja es un escenario de ruptura del acuerdo parcialmente amortiguado por la tarifa de terminación inversa de $77 millones de Ares. La negociación direccional en WSR ha terminado en gran medida — esta es una operación de compresión de diferencial de arbitraje, no una operación de impulso. Según la reciente rebaja a Neutral de Alliance Global, el riesgo/recompensa para nuevos entrantes es asimétrico a la baja si el acuerdo llegara a fracasar.

La lectura más accionable está en las empresas comparables del sector REIT. Los REIT de centros comerciales al aire libre con carteras similares basadas en necesidades y orientadas al Sun Belt pueden atraer un renovado interés especulativo como posibles objetivos de M&A. Los traders que sigan el iShares U.S. Real Estate ETF y los índices más amplios con gran peso en REIT deberían monitorear el impulso de revalorización del sector, particularmente si siguen los anuncios de privatización adicionales. El S&P 500 Index y el Russell 2000 Index tienen una exposición directa limitada, pero los cambios en el peso general del sector inmobiliario pueden afectar el posicionamiento a nivel de índice.

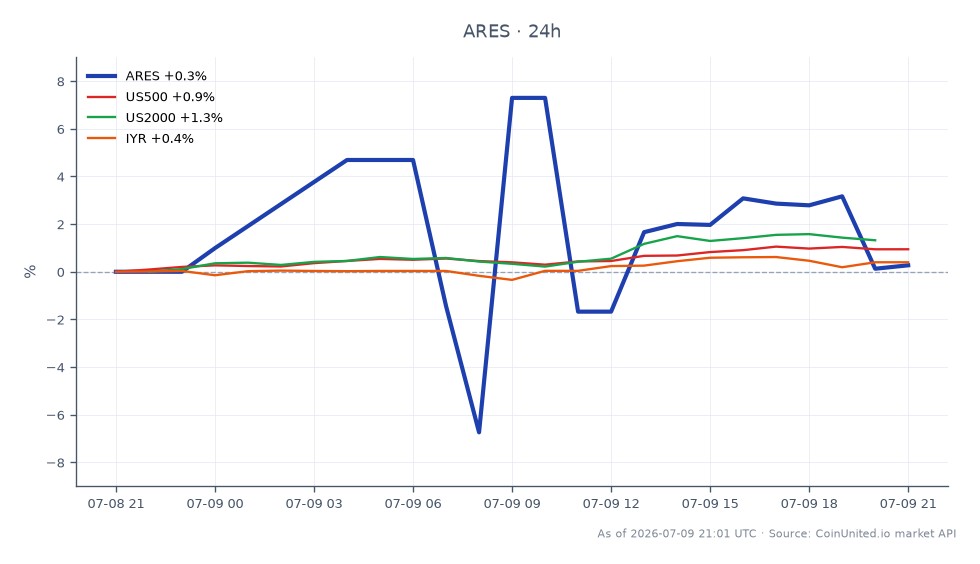

Para Ares Management (ARES) — que actualmente cotiza a $118.30 según datos del mercado en vivo, desde un máximo de 24 horas de $126.59 — la aprobación de los accionistas elimina la incertidumbre del acuerdo y cristaliza el despliegue de capital en la cartera inmobiliaria de Ares. Los analistas ahora reevaluarán la contribución a las ganancias de los flujos de caja estabilizados de Whitestone, la sostenibilidad de los dividendos y si el costo de capital de Ares está adecuadamente compensado por el rendimiento adquirido. Monitoree las revisiones de analistas y consulte las Perspectivas del Mercado de Acciones 2026 para conocer la dinámica de los flujos del sector.

Opere Ares Management Corporation en CoinUnited.io

Opere ARES con hasta 1000x de apalancamiento → | Cree una Cuenta Gratuita

Preguntas Frecuentes

Solo como una operación de diferencial de arbitraje de fusiones — WSR debería cotizar cerca de $19.00 con un pequeño descuento que refleje el tiempo hasta el cierre y el riesgo residual del acuerdo. La operación de potencial alcista direccional terminó efectivamente en el anuncio.

Continuar Explorando

Descargo de Responsabilidad: Este resumen es solo para fines educativos y no es asesoramiento de inversión.