Enlaces Rápidos

Revisión del Marco de la Fed de Warsh: Menos Guía, Mayor Volatilidad — Mapa de Apalancamiento en Divisas, Tasas y Activos de Riesgo

Instantánea de Datos

Puntos Clave

- •Las posiciones apalancadas de divisas y tasas enfrentan un mayor riesgo de brecha sin guía de puntos — reduzca el tamaño de las posiciones antes de las fechas de CPI, PCE y FOMC, ya que la nueva función de reacción de la Fed se basa en datos realizados, no en pronósticos.

- •El sesgo de QT y las tasas reales más altas de EE. UU. respaldan estructuralmente al USD, poniendo en riesgo las posiciones largas en EURUSD y las divisas de mercados emergentes de alta beta; la tendencia alcista del USDJPY es la operación más clara de diferencial de tasas.

- •El riesgo de aplanamiento bajista en los bonos del Tesoro (rendimientos a largo plazo aumentando más rápido que los cortos) favorece los CFDs financieros y perjudica a los índices tecnológicos de larga duración — rote hacia valor/calidad en lugar de crecimiento de múltiplos altos.

- •El oro se enfrenta a fuerzas contrapuestas: las tasas reales más altas son bajistas, pero la opacidad de la política y el riesgo extremo son alcistas — espere una volatilidad elevada en lugar de un movimiento direccional claro.

- •Las criptomonedas enfrentan un viento en contra macroeconómico a corto plazo debido a una liquidez más ajustada, pero el impulso de Warsh hacia la claridad regulatoria de las stablecoins podría ser un positivo estructural a medio plazo para la infraestructura de tokens respaldados por USD.

Según JPMorgan Asset Management y Morningstar, Kevin Warsh ha asumido el cargo de Presidente de la Reserva Federal y está señalando un cambio de régimen radical en las operaciones de la Fed, sin neces

Resumen del Evento

Según JPMorgan Asset Management y Morningstar, Kevin Warsh ha asumido el cargo de Presidente de la Reserva Federal y está señalando un cambio de régimen radical en las operaciones de la Fed, sin necesidad de aprobación del Congreso. La revisión abarca la estrategia de comunicación, las métricas de inflación, la política del balance y la postura regulatoria. JPMorgan resume la agenda a través del acrónimo WARSH: Retirada de la guía prospectiva, Anclaje a la inflación media recortada, Reducción del balance, Menor huella regulatoria y Respeto a la independencia de la Fed a través de la disciplina inflacionaria.

Según Morningstar, los economistas de Goldman Sachs ya no esperan recortes de tasas en 2026, posponiendo el plazo de flexibilización hasta 2027 como muy pronto, supeditado a que el PCE subyacente se acerque al 2%. Los mercados han pasado de valorar recortes a tener en cuenta al menos una subida de 25 pb en los próximos seis meses, con el objetivo actual de la tasa de fondos en 3.50–3.75%. La encrucijada de la política de inflación del FOMC ahora se define por una fase de monitoreo, no por un pivote de política activa.

Análisis de Impacto del Apalancamiento

La retirada de Warsh de la guía prospectiva es el cambio estructural más importante para los traders apalancados: aumenta la volatilidad en todas las clases de activos en torno a las fechas del FOMC y las publicaciones de datos macroeconómicos. El marco de la encrucijada de la política macroeconómica de la Fed ahora recompensa la agilidad táctica sobre el carry direccional.

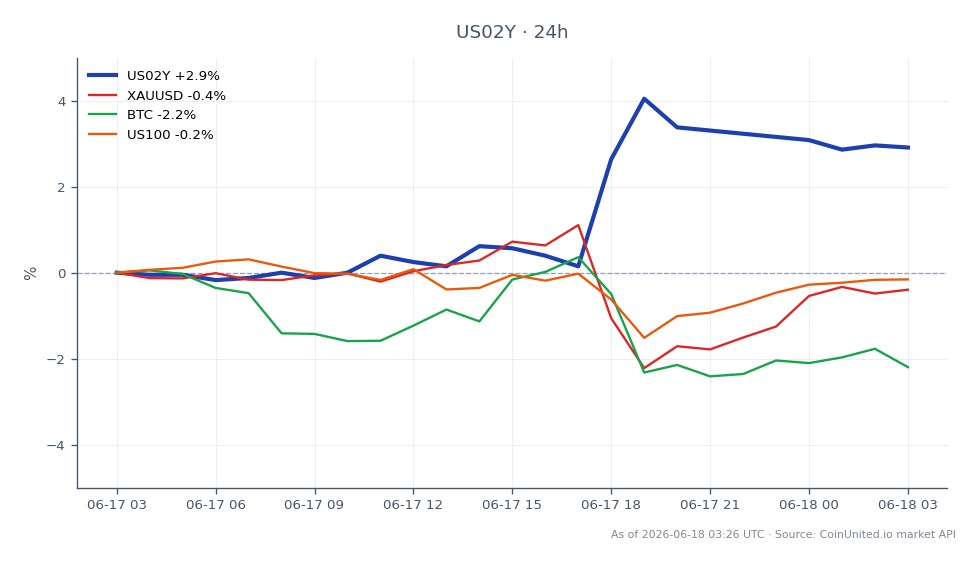

Ejemplo de tasas: El rendimiento a 2 años de EE. UU. (US02Y) cotiza a $4.17, un 0.45% menos en el día pero anclado en un rango estrecho de $4.17–$4.18. Una posición larga 100x en CFDs de US02Y abierta en los niveles actuales conlleva un riesgo de brecha significativo en torno a futuras impresiones de CPI y PCE medio recortado: la nueva función de reacción se basa en datos realizados, no en pronósticos.

Ejemplo de divisas: Una posición larga 50x en EURUSD está directamente expuesta a la recalibración del USD. El sesgo de QT y las tasas reales más altas de EE. UU. respaldan estructuralmente al dólar. Con una guía de puntos reducida, cada sorpresa de datos ahora mueve las divisas de manera más brusca: un movimiento adverso del USD del 1% en una posición EURUSD 50x aniquila el 50% del margen. Según nuestra guía de impacto en el mercado de decisiones de tasas de la Fed, las sorpresas alcistas sin el colchón de la guía prospectiva históricamente generan repuntes de cobertura corta desproporcionados en el USD.

Riesgo clave: Sin el apoyo de la Fed a través de una guía precisa de la trayectoria de las tasas, la volatilidad implícita en las opciones de SOFR, divisas y acciones tiene un sesgo estructural al alza. El tamaño del apalancamiento debe reducirse antes de las impresiones de inflación (el PCE medio recortado de la Fed de Dallas, el IPC mediano de Cleveland son ahora relevantes para el mercado).

Impacto Intermercado

Bonos del Tesoro y DXY: El sesgo de QT y la opacidad impulsan los rendimientos a largo plazo al alza a través de la expansión de la prima por plazo; el riesgo de aplanamiento bajista es real. Las dinámicas USD/JPY están particularmente expuestas: las tasas reales más altas de EE. UU. amplían aún más el diferencial de tasas, manteniendo la tendencia alcista del USDJPY.

Renta variable: Los financieros se benefician de una curva más pronunciada y una regulación más ligera. La tecnología de larga duración (NASDAQ 100) se enfrenta a vientos en contra por tasas de descuento más altas e incertidumbre macroeconómica elevada; consulte dinámicas del ciclo FOMC del S&P 500. El VIX tiene un sesgo estructural al alza.

Oro: La relación inversa oro vs. USD está bajo tensión: las tasas reales más altas son negativas para el oro, pero la opacidad de la política y el riesgo extremo de error son positivos para el oro. Espere una mayor volatilidad del oro, no una tendencia direccional clara.

Cripto: Las tasas reales más altas y el QT son un lastre macroeconómico para Bitcoin y Ethereum. A corto plazo, el entorno de ajuste de liquidez comprime los múltiplos de los activos de riesgo. A largo plazo, el impulso de Warsh hacia la claridad regulatoria de las stablecoins podría ser un viento de cola estructural para la infraestructura de tokens respaldados por USD; consulte stablecoins institucionales 2026.

Consideraciones de Trading

El US02Y a $4.17 refleja el consenso de mantenimiento a corto plazo del mercado, pero la compresión del rango (diferencial de 24 horas de solo $0.01) señala una volatilidad latente antes de la próxima impresión de inflación. Niveles clave a observar: una ruptura por encima de $4.18 en el US02Y señalaría una renovada recalibración alcista del frente; la fortaleza del DXY por encima de los máximos recientes confirmaría la reanudación del carry trade del USD. Monitoree el PCE medio recortado de la Fed de Dallas y el IPC mediano de Cleveland; estos ahora funcionan como el disparador de política de facto de Warsh, reemplazando los umbrales tradicionales del PCE subyacente. Los cambios de régimen del VIX en torno a las fechas del FOMC determinarán la supervivencia del apalancamiento en las posiciones de renta variable.

Opere el Rendimiento de los Bonos del Tesoro de EE. UU. a 2 Años en CoinUnited.io

Opere US02Y con hasta 2000x de apalancamiento → | Cree una Cuenta Gratuita

Preguntas Frecuentes

Sin la guía de puntos, cada publicación de datos macroeconómicos (CPI, PCE, empleo) ahora tiene un potencial de movimiento de divisas desproporcionado: una posición larga de 50x en EURUSD puede perder el 50% del margen ante un movimiento adverso del USD del 1% provocado por una sola impresión de inflación. Los traders deben reducir el tamaño del apalancamiento antes de los datos clave y tratar las semanas de FOMC como entornos de alta volatilidad y stops amplios.

Continuar Explorando

Descargo de Responsabilidad: Este resumen es solo para fines educativos y no es asesoramiento de inversión.