Enlaces Rápidos

La postura agresiva de Warsh desencadena un repricing de tasas: Mapa de apalancamiento para índices, bonos, divisas y cripto

Instantánea de Datos

Puntos Clave

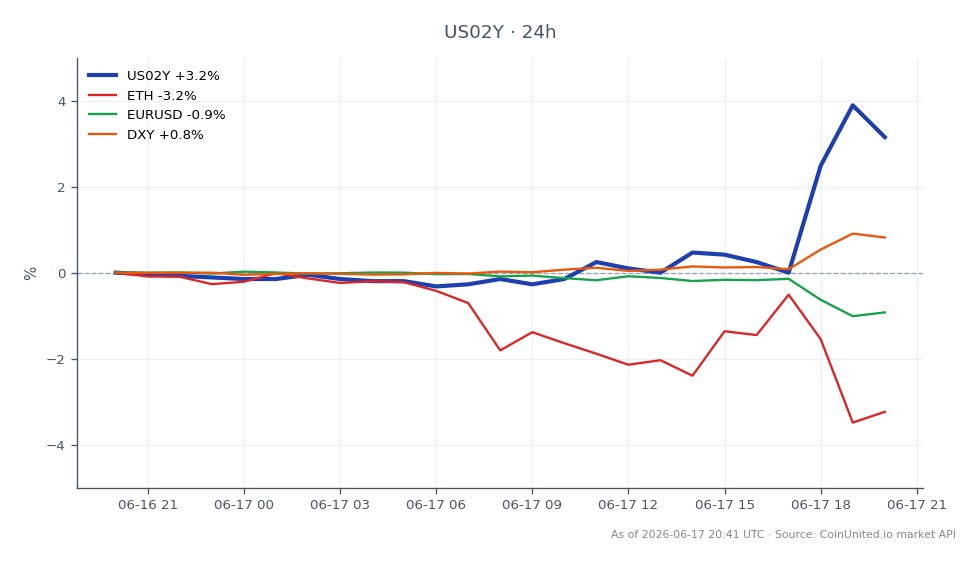

- •El rendimiento a 2 años de EE. UU. se disparó un +3.23% a $4.19, confirmando que el repricing de tasas a corto plazo está en marcha, la señal más directa de expectativas agresivas de la Fed.

- •Las posiciones largas apalancadas en índices (US500, US100) enfrentan un riesgo de pérdida acumulada: una caída del 1-2% en acciones se traduce en una erosión del margen del 50-200% con apalancamiento de 50x-100x.

- •La narrativa del "trade de devaluación" está estructuralmente desafiada: el oro sigue siendo una cobertura táctica, pero la plata y los metales industriales se señalan como "probablemente en su punto máximo".

- •La fortaleza del USD es la operación direccional más clara: mayores rendimientos relativos en EE. UU. respaldan al DXY frente al JPY, EUR y divisas de mercados emergentes.

- •Bitcoin y las criptomonedas de alta beta enfrentan vientos en contra a medida que aumentan los rendimientos reales y se debilitan las coberturas macroeconómicas contra la devaluación; monitoree las tasas de financiación para riesgo de estrangulamiento.

Según múltiples fuentes del mercado, incluidas ING Think y agregadores de comentarios macroeconómicos, el presidente de la Reserva Federal, Kevin Warsh, ha reforzado su credibilidad en política moneta

Resumen del Evento

Según múltiples fuentes del mercado, incluidas ING Think y agregadores de comentarios macroeconómicos, el presidente de la Reserva Federal, Kevin Warsh, ha reforzado su credibilidad en política monetaria agresiva, y las actas de la Fed destacan un creciente sentimiento de endurecimiento a medida que Warsh consolida su liderazgo. Según el resumen financiero de action.alz.org, el tono agresivo desencadenó una venta masiva de bonos y acciones, un aumento en el rendimiento a 10 años y un fortalecimiento del Índice del Dólar Estadounidense. Por separado, los datos de posicionamiento de los inversores muestran que los traders están vendiendo bonos del Tesoro de EE. UU. y descontando subidas de tasas para diciembre, desafiando directamente los llamados políticos a recortes.

El rendimiento a 2 años de EE. UU., un barómetro clave de las expectativas de la Fed a corto plazo, se disparó un +3.23% a $4.19 (máximo en 24h: $4.22), confirmando que el repricing del tramo corto está en marcha. El cambio narrativo central: de un estímulo agresivo y expansivo a un régimen de la Fed disciplinado y creíble en cuanto a la inflación bajo Warsh, lo que los analistas describen como el fin del "trade de devaluación".

Análisis del Impacto del Apalancamiento

El movimiento de +3.23% en una sola sesión del rendimiento a 2 años de EE. UU. es extremo para un instrumento de tasas y crea un riesgo de apalancamiento severo en activos correlacionados. Esta es la encrucijada de la política de inflación del FOMC desarrollándose en tiempo real.

Escenario de CFD de índices: Un trader que mantiene una posición larga de 50x en US500 abierta en 5,500 enfrenta una pérdida aproximada del 1.5–2% en el subyacente (composición pesada en crecimiento/tecnología), lo que se traduce en una erosión del margen del 75–100% con un apalancamiento de 50x. Con un apalancamiento de 100x, un movimiento adverso del 1% liquida completamente la posición.

Escenario de CFD de bonos: Las posiciones largas en CFDs de US10Y y US02Y enfrentan una presión directa de inversión precio-rendimiento. Un movimiento del 3%+ en el bono a 2 años (como se vio hoy) puede liquidar posiciones largas apalancadas en duración en una sola sesión con un apalancamiento superior a 30x.

Riesgo clave: Es probable que las tasas de financiación aumenten en las posiciones largas apalancadas en índices a medida que aumenta la volatilidad (VIX). Los traders que mantienen posiciones largas apalancadas en US100 o US500 durante la noche deben monitorear de cerca los niveles de margen; este evento en la encrucijada de la política macroeconómica de la Fed tiene persistencia en múltiples sesiones.

Impacto en Mercados Cruzados

El repricing agresivo crea una clara cascada entre activos alineada con el tema de repricing de la paciencia de tasas de la Fed y el BCE:

- -USD (DXY): Estructuralmente alcista. Mayores rendimientos relativos en EE. UU. respaldan la fortaleza del Índice de Divisas del Dólar Estadounidense frente a las divisas de bajo rendimiento. EUR/USD y USD/JPY enfrentan presiones divergentes: el JPY particularmente vulnerable dadas las restricciones del techo de rendimiento del Banco de Japón.

- -Oro: Sigue siendo una cobertura táctica según fuentes de investigación, pero la narrativa de devaluación se debilita. El marco de la relación inversa oro vs. dólar estadounidense está ahora activamente en juego: la fortaleza del USD limita el potencial alcista del oro.

- -Plata/Metales Industriales: La investigación señala explícitamente que estos "probablemente han alcanzado su punto máximo" y los caracteriza como un "meme trade", una señal bajista para las posiciones largas apalancadas en materias primas.

- -Bitcoin y Cripto: Bitcoin y Ethereum enfrentan vientos en contra a medida que las coberturas macroeconómicas contra la devaluación se debilitan y los rendimientos reales aumentan. Los futuros perpetuos de cripto de alta beta son los más expuestos durante los picos de rendimiento agresivos.

- -Acciones: El Nasdaq-100 (US100) es el índice de mayor riesgo: los múltiplos de crecimiento se comprimen bajo tasas de descuento más altas. Los financieros (bancos) son beneficiarios relativos de un entorno de tasas más pronunciado o más alto.

Consideraciones de Trading

El rendimiento a 2 años de EE. UU. en $4.19 (+3.23%) es la señal de confirmación más clara: observe si se mantiene por encima de $4.20 (máximo en 24h: $4.22) para una continuación del impulso agresivo. Un retroceso por debajo de $4.04 (mínimo en 24h) sugeriría que el repricing se está desvaneciendo. Para el índice S&P 500, el riesgo clave es una ruptura por debajo del soporte a corto plazo a medida que los sectores sensibles a las tasas (tecnología, REITs, servicios públicos) se reprician. El cambio a un régimen de VIX al alza justifica una reducción del tamaño de las posiciones largas apalancadas en índices. Monitoree las comunicaciones de Warsh y cualquier lenguaje de disidencia del FOMC como el principal catalizador para la próxima etapa de volatilidad.

Opere el Rendimiento de Bonos del Tesoro de EE. UU. a 2 Años en CoinUnited.io

Opere US02Y con hasta 2000x de apalancamiento → | Cree una Cuenta Gratuita

Preguntas Frecuentes

Los picos de tasas de esta magnitud históricamente comprimen las valoraciones del S&P 500 entre un 1-2% intradía; con un apalancamiento de 50x, eso se traduce en una erosión del margen del 50-100%, acercando las posiciones a la liquidación. Reduzca el tamaño de la posición o amplíe los buffers de stop-loss durante sesiones activas de repricing de rendimientos.

Continuar Explorando

Descargo de Responsabilidad: Este resumen es solo para fines educativos y no es asesoramiento de inversión.

Lectura Relacionada

- United States 2 Year Yield

- Bitcoin (BTC): Guía Completa de Trading & Análisis de Mercado 2026

- Índice de Volatilidad CBOE (VIX): El Indicador del Miedo del Mercado — Guía de Trading y Análisis