Schnellzugriffe

Bayer verkauft 3,4-Mrd.-USD-Anteil am Verhütungsgeschäft an Apollo: Bilanzbereinigung oder Signal zur Vermögensmonetarisierung?

Datenübersicht

Wichtige Erkenntnisse

- •Bayer sicherte sich ca. 3 Mrd. € / 3,4 Mrd. USD Eigenkapitalfinanzierung von Apollo-verwalteten Fonds durch einen Anteilsverkauf an seinem Geschäft mit langwirksamen reversiblen Verhütungsmitteln, was eine erhebliche Bilanzentlastung ohne vollständige Veräußerung bringt.

- •Die Struktur der privaten Kapitalzuführung (Anteilsverkauf vs. Aktienemission) vermeidet eine Verwässerung der öffentlichen Aktionäre – eine bewusste strategische Entscheidung, die Bayers Präferenz signalisiert, die operative Kontrolle über das Vermögen zu behalten.

- •Die Beteiligung von Apollo unterstreicht seine wachsende Rolle als hybrider Eigenkapital-Kredit-Partner bei Restrukturierungen großer europäischer Unternehmen, was die Gewinnentwicklung pro Aktie von APO unterstützt.

- •Wettbewerber im Bereich Frauengesundheit und Spezialpharmazeutika könnten eine leichte Aufwärtsbewertung erfahren, da der Deal einen glaubwürdigen Benchmark für die private Marktbewertung von LARC-ähnlichen Vermögenswerten darstellt.

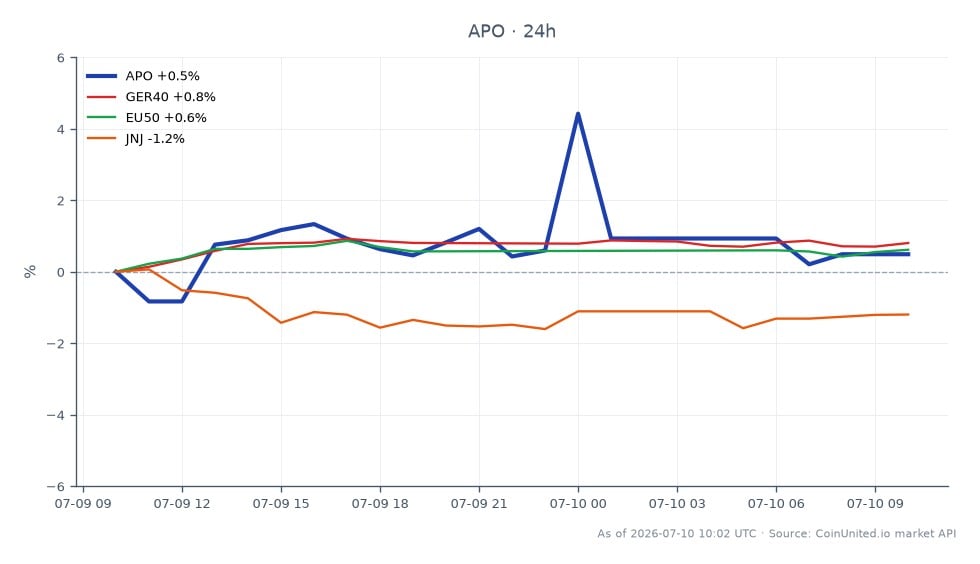

- •APO wird zu 119,83 USD gehandelt (24h-Spanne: 118,47–125,98 USD); der Deal ist inkrementell positiv, aber unwahrscheinlich ein kurzfristiger Preiskatalysator ohne breitere Bestätigung der Deal-Bedingungen.

Laut Aktienanalyse-Aggregatoren, die sich auf die Transaktion beziehen, hat Bayer AG eine Eigenkapitalfinanzierung von rund 3 Milliarden Euro (3,4 Milliarden US-Dollar) von Apollo Global Management ve

Analyse des Ereignisses

Laut Aktienanalyse-Aggregatoren, die sich auf die Transaktion beziehen, hat Bayer AG eine Eigenkapitalfinanzierung von rund 3 Milliarden Euro (3,4 Milliarden US-Dollar) von Apollo Global Management verwalteten Fonds gesichert, die an sein Geschäft mit langwirksamen reversiblen Verhütungsmitteln (LARC) gebunden sind. Die Struktur – ein Anteilsverkauf statt einer vollständigen Veräußerung – ist eine aussagekräftige Unterscheidung: Bayer behält die operative Kontrolle, während es den eingebetteten Wert eines Spezialgesundheitsunternehmens monetarisiert, ein klassischer Schachzug von kapitalbeschränkten Industrieunternehmen, die Schulden abbauen wollen, ohne strategische Optionen aufzugeben.

Dies ist im Kontext des gut dokumentierten Bilanzdrucks von Bayer von Bedeutung. Der deutsche Pharma- und Agrarkonzern navigiert seit Jahren durch das Rechtsstreit-Risiko aus seinen Roundup-Glyphosat-Klagen und den Vergleichszahlungen für das Verhütungsmittel Essure. Eine Eigenkapitalzuführung von 3,4 Milliarden US-Dollar dieser Größenordnung verschiebt die kurzfristige Schuldenentwicklung erheblich, auch wenn sie das langfristige Haftungsrisiko nicht löst. Der Einsatz von Apollo – einem Unternehmen, das zunehmend in hybriden Eigenkapital-Kredit-Strukturen aktiv ist – deutet darauf hin, dass Bayer auf private Kapitalmärkte zugreift, anstatt öffentliche Aktionäre zu verwässern, was strukturell von einer nachrangigen Aktienemission abweicht.

Für die breitere M&A-Akquisitionswelle passt dieser Deal in ein Muster, bei dem große europäische Industrie- und Pharmaunternehmen vermögensgestützte Finanzierungen zur Umstrukturierung nutzen, anstatt vollständige Verkäufe zu tätigen. Die Bereitschaft von Apollo hier stimmt auch mit seiner wachsenden Mega-Partnerschaftswelle bei Pharma- und Energie-Deals überein, bei der privates Kapital zunehmend Lücken füllt, die von vorsichtigen öffentlichen Aktienmärkten hinterlassen werden. Innerhalb des Themas der sektorenübergreifenden Akquisitionsneubewertung kann der Anteilsverkauf des LARC-Geschäfts Investoren dazu veranlassen, neu zu bewerten, welche anderen eingebetteten Vermögenswerte in Bayers Portfolio auf ähnliche Weise monetarisiert werden könnten.

Was das für Trader bedeutet

Für Trader von Bayer-bezogenen Instrumenten ist die unmittelbare Lesart vorsichtig konstruktiv: Eine Stärkung der Bilanz durch eine große Eigenkapitalzuführung reduziert typischerweise das kurzfristige Ausfall- oder Herabstufungsrisiko und stützt den Aktienboden. Die Tatsache jedoch, dass Bayer ein Gesundheitsunternehmen monetarisieren musste – anstatt Kapital durch operative Tätigkeiten zu beschaffen – signalisiert anhaltenden finanziellen Stress. Die Netto-Stimmung ist kurzfristig neutral bis leicht bullisch für Bayer-Aktien (ETR: BAYN), wobei die eigentliche Prüfung darin besteht, ob das Management die Erlöse zur Beschleunigung von Haftungsabwicklungen verwendet oder lediglich den Zeitplan für den Schuldenabbau verlängert. Trader sollten nach Analysten-Guidance-Revisionen oder Kommentaren zur Schuldenbewertung nach der Ankündigung Ausschau halten.

Für Apollo (APO), das derzeit laut Live-Marktdaten zu 119,83 USD gehandelt wird, mit einer 24-Stunden-Spanne von 118,47–125,98 USD, bekräftigt der Deal seine Positionierung als bevorzugter Partner für privates Kapital bei komplexen Unternehmensrestrukturierungen. Dies ist ein inkrementeller Vorteil für APO und kein grundlegender Katalysator. Die europäische Indexexposition über den DAX Index und den EURO STOXX 50 Index hat nur minimale direkte Auswirkungen – Bayer ist ein DAX-Bestandteil, aber die branchenspezifische Natur des Deals begrenzt breite Index-Auswirkungen. Der relevantere Blickwinkel der sektorenübergreifenden Akquisitionsneubewertung liegt bei Wettbewerbern im Bereich Frauengesundheit und Spezialpharmazeutika, wo vergleichbare Vermögenswerte eine Aufwärtsbewertung erfahren könnten, da der Deal eine glaubwürdige Untergrenze für die Bewertung von LARC-Geschäften impliziert. Trader, die Pharma-M&A-Dynamiken beobachten, sollten dies als Datenpunkt für die Preisgestaltung von Spezialpharma-Vermögenswerten im privaten Markt zur Kenntnis nehmen.

Handeln Sie Apollo Global Management, Inc. (New) auf CoinUnited.io

Handeln Sie APO mit bis zu 800x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Nicht direkt – die Erlöse betreffen die Kapitalstruktur und den Verschuldungsgrad, aber Bayers Roundup-Glyphosat-Haftung ist ein separates rechtliches Risiko. Achten Sie auf Ankündigungen, die diese Erlöse mit der Finanzierung von Vergleichen in Verbindung bringen.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.