Schnellzugriffe

Apollos $7,7 Mrd. Gegenangebot für easyJet: Merger-Arb-Spreads, Hebel-Fallen & Neubewertung des europäischen Luftverkehrs

Datenübersicht

Wichtige Erkenntnisse

- •Castlelakes Angebot für easyJet über 6,90 £ pro Aktie ist grundsätzlich bestätigt; ein Gegenangebot von Apollo über 7,7 Mrd. $ bleibt unbestätigt – behandeln Sie es bis zum Erscheinen der Einreichungen gemäß dem UK Takeover Code als spekulativ.

- •Die Aktien von easyJet notieren etwa 10–11 % unter dem Angebotspreis (6,12–6,22 £ gegenüber 6,90 £), was ein erhebliches Risiko des Scheiterns des Deals impliziert, das gehebelte Long-CFD-Positionen bei ungünstigen Nachrichten schnell liquidieren kann.

- •Ein Long-easyJet-CFD mit 50-facher Hebelwirkung wird bei einer ungünstigen Bewegung von ca. 2 % liquidiert – Deal-Bruch-Szenarien, die einen Rückgang der Aktie um über 30 % beinhalten, wären für gehebelte Longs katastrophal.

- •US-Airline-CFDs (DAL, UAL, AAL, LUV) könnten Sympathie-Angebote erhalten, da die Bereitschaft von PE, Prämien für Fluggesellschaften zu zahlen, Sektorvergleiche neu bewertet.

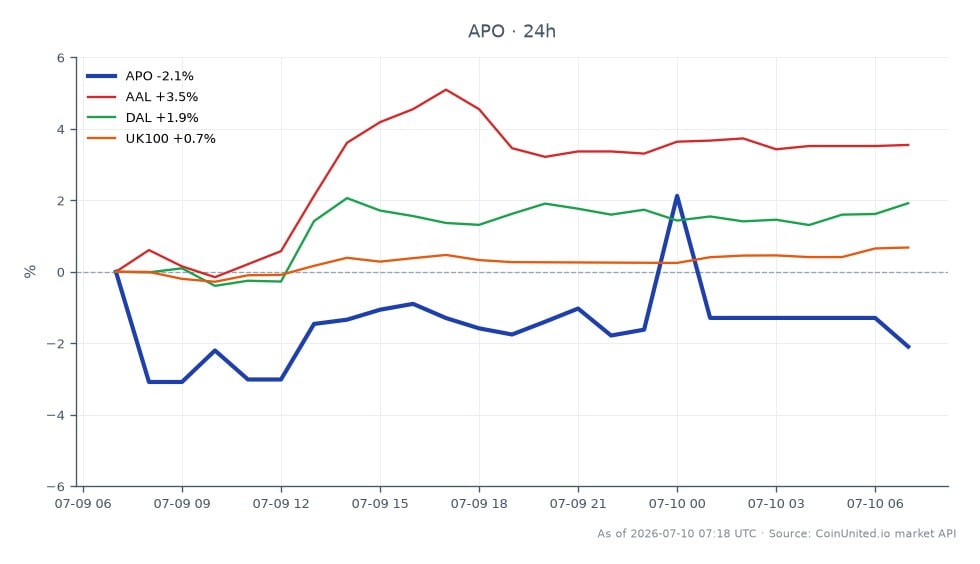

- •Apollo (APO) bei 119,37 $ mit einem 24-Stunden-Tief von 118,47 $ bietet nur einen geringen Puffer für APO-CFD-Positionen mit hohem Hebel – beobachten Sie offizielle Deal-Ankündigungen als primären Neubewertungskatalysator.

Wie Reuters und CNBC berichten, hat die US-Investmentfirma Castlelake grundsätzlich zugestimmt, easyJet plc für 6,90 £ pro Aktie zu übernehmen – was den Carrier mit rund 5,5 Milliarden Pfund (ca. 7,3

Zusammenfassung der Ereignisse

Wie Reuters und CNBC berichten, hat die US-Investmentfirma Castlelake grundsätzlich zugestimmt, easyJet plc für 6,90 £ pro Aktie zu übernehmen – was den Carrier mit rund 5,5 Milliarden Pfund (ca. 7,3 Milliarden US-Dollar) bewertet – und damit eine Prämie von 73 % auf den Schlusskurs von easyJet am 29. Mai darstellt. Der Vorstand von easyJet ist „geneigt, das Angebot zu empfehlen“, aber der Deal bleibt bedingt, wobei Castlelake gemäß den Regeln des UK Takeover Code bis zum 3. August eine feste Absicht zur Abgabe eines Angebots einreichen muss.

Ein konkurrierendes Angebot von Apollo Global Management über 7,7 Milliarden US-Dollar ist derzeit in öffentlichen Quellen unbestätigt und sollte als spekulativ behandelt werden. Die Aktien von easyJet sind jedoch bereits um 9–11 % auf Vierjahreshochs gestiegen und notieren bei etwa 6,12–6,22 £ – immer noch unter dem Angebot von Castlelake von 6,90 £ –, was impliziert, dass der Markt eine bedeutsame Wahrscheinlichkeit für das Scheitern des Deals oder einen Bieterwettstreit einpreist. Apollo Global Management (APO) schloss bei 119,37 $, ein Rückgang von 0,48 % an diesem Tag (24-Stunden-Hoch: 125,98 $).

Analyse der Hebelwirkung

Dies ist ein Live-Szenario einer M&A-Akquisitionswelle mit einem bedeutsamen Merger-Arb-Spread – ein Hochspannungsfeld für gehebelte CFD-Händler.

Die Arb-Spread-Falle: easyJet notiert etwa 10–11 % unter dem Angebot von Castlelake von 6,90 £. Ein Händler, der easyJet-CFDs mit 50-facher Hebelwirkung kauft, um den Spread zu nutzen, ist einem verstärkten Risiko des Deal-Bruchs ausgesetzt. Wenn der Deal scheitert und die Aktien auf das Niveau vor dem Angebot zurückfallen (nahe 4,00 £, impliziert durch die Prämie von ca. 73 %), würde ein Rückgang von 42 %+ im Basiswert eine 50-fache Position viele Male auslöschen. Margin Calls würden lange vorher ausgelöst – eine ungünstige Bewegung von 2 % löscht eine 50-fache Position vollständig aus.

Apollo-Topping-Bid-Szenario: Wenn ein verifiziertes Gegenangebot von Apollo über 7,7 Mrd. $ auftaucht, komprimiert sich der Spread schnell. Händler, die auf fallende Kurse von easyJet setzen (und auf das Scheitern des Deals wetten), sehen sich einem heftigen Squeeze gegenüber. Ein Gap-up von 5 % bei Ankündigung eines Topping-Bids würde Short-CFD-Positionen mit mehr als 20-facher Hebelwirkung, die nahe den aktuellen Kursen eröffnet wurden, liquidieren.

APO-CFD-Positionierung: Die Apollo-Aktie selbst (APO bei 119,37 $) könnte bei Bestätigung des Deals aufgrund von Kapitalallokationsimplikationen neu bewertet werden. Ein Long-APO-CFD mit 50-facher Hebelwirkung, der bei 119,37 $ eröffnet wurde, würde bei etwa 117,19 $ liquidiert (eine ungünstige Bewegung von ca. 1,8 %), angesichts des 24-Stunden-Tiefs der Aktie von 118,47 $ – was verdeutlicht, wie dünn der Margin-Puffer bei hohem Hebel bei einem Namen mit aktiven M&A-Nachrichten ist.

Cross-Market-Auswirkungen

Dieser Deal ist Teil der breiteren globalen Akquisitions- und Konsolidierungswelle, die die europäischen börsennotierten Aktien umgestaltet.

UK-Indizes: Der FTSE 100 Index und der FTSE 250 (wo easyJet ein höheres Gewicht hat) werden bei Abschluss des Deals passive Rebalancing-Flows sehen. Vor dem Deal trägt die zweistellige Kursbewegung von easyJet überproportional zur Performance der britischen Reise- und Freizeit-Subindizes bei.

US-Fluggesellschaften (Sektorübergreifende Lesart): Eine von PE getriebene Delisting-Übernahme im europäischen Billigflugsegment signalisiert Appetit auf Fluggesellschaften zu Prämienmultiplikatoren. Dies ist eine sekundäre positive Lesart für Delta Air Lines, United Airlines, American Airlines und Southwest Airlines – obwohl US-Carrier mit anderen Nachfrage-/Treibstoffdynamiken konfrontiert sind. Achten Sie auf Sympathiebewegungen.

Brent-Rohöl: Eine von PE übernommene easyJet könnte im Laufe der Zeit auf Flotteneffizienz und Routendisziplin setzen, was ein marginal negativer Faktor für das Wachstum der Kerosinnachfrage ist – aber die Auswirkungen auf das Brent-Rohöl sind zweitrangig und werden die Benchmarks kurzfristig wahrscheinlich nicht bewegen.

GBP/FX: USD-denominierte Käufer, die GBP-denominierte Vermögenswerte erwerben, generieren eine marginale GBP-Nachfrage, aber die Dealgröße (ca. 7–8 Mrd. $) ist im Verhältnis zum täglichen FX-Umsatz gering – vernachlässigbare makroökonomische FX-Auswirkungen.

Handelsüberlegungen

Das wichtigste technische Niveau ist der Angebotspreis von 6,90 £ – die kurzfristige Obergrenze für easyJet, es sei denn, ein Topping-Angebot wird bestätigt. Die Untergrenze ist schwerer zu definieren: Wenn einer der Bieter vor dem 3. August abspringt, könnten die Aktien stark auf das Niveau vor dem Angebot zurückfallen. Laut dem Research-Bericht schätzt mindestens ein institutioneller Aktionär eine Wahrscheinlichkeit von über 30 % für das Scheitern des Deals, was den anhaltenden Spread erklärt.

Für APO-CFD-Händler zeigt die 24-Stunden-Spanne der Aktie von 118,47–125,98 $ eine signifikante Intraday-Volatilität. Die sektorübergreifende Neubewertung durch Akquisitionen bedeutet, dass APO bei Bestätigung des Deals weitere Bewegungen erfahren könnte. Beobachten Sie die Frist von Castlelake am 3. August und alle Einreichungen des UK Takeover Panel als primäre Katalysatoren.

Handeln Sie Apollo Global Management, Inc. (New) auf CoinUnited.io

APO mit bis zu 800x Hebel handeln → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Die Lücke von etwa 10–11 % zwischen dem Marktpreis von easyJet und dem Angebot von 6,90 £ ist der Arb-Spread – aber bei 50-facher Hebelwirkung löst bereits eine Bewegung von 2 % gegen Ihre Position eine Liquidation aus, was bedeutet, dass das Risiko des Scheiterns des Deals für gehebelte Long-Positionen existenziell ist.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.

Verwandte Lektüre

- Apollo Global Management, Inc. (New)

- American Airlines Group Inc.

- Brent-Rohöl (BRENT): Handelsleitfaden, Preisfaktoren & Marktanalyse