Schnellzugriffe

Ohio PUC-Mitarbeiter unterstützen AES-Übernahme: Fusions-Arbitrage-Spread verengt sich in Richtung 15 US-Dollar Barangebot

Datenübersicht

Wichtige Erkenntnisse

- •Die Empfehlung der Mitarbeiter der Ohio PUC reduziert ein wesentliches regulatorisches Risiko, erhöht die implizite Wahrscheinlichkeit eines Deal-Abschlusses und verengt den AES-Fusions-Arbitrage-Spread in Richtung des Barangebots von 15 US-Dollar.

- •Die Transaktion im Wert von 33,4 Mrd. US-Dollar Unternehmenswert – zu 100 % mit Eigenkapital des Konsortiums finanziert und ohne Finanzierungsbedingung – ist eine der größten Public-to-Private-Transaktionen von Versorgungsunternehmen des Jahrzehnts.

- •Vergleichbare regulierte Versorgungsunternehmen (Duke Energy, Southern Company, NextEra) könnten eine Neubewertung erfahren, da privates Kapital bereit ist, Prämien von ca. 40 % für vertraglich abgesicherte Energieanlagen zu zahlen.

- •Zu überwachende verbleibende Meilensteine: endgültige Anordnung der PUCO-Kommission, Genehmigung der Indiana-Regulierungsbehörde, AES-Aktionärsabstimmung und alle behördlichen Genehmigungen auf Bundes- oder internationaler Ebene vor dem Abschluss Ende 2026/Anfang 2027.

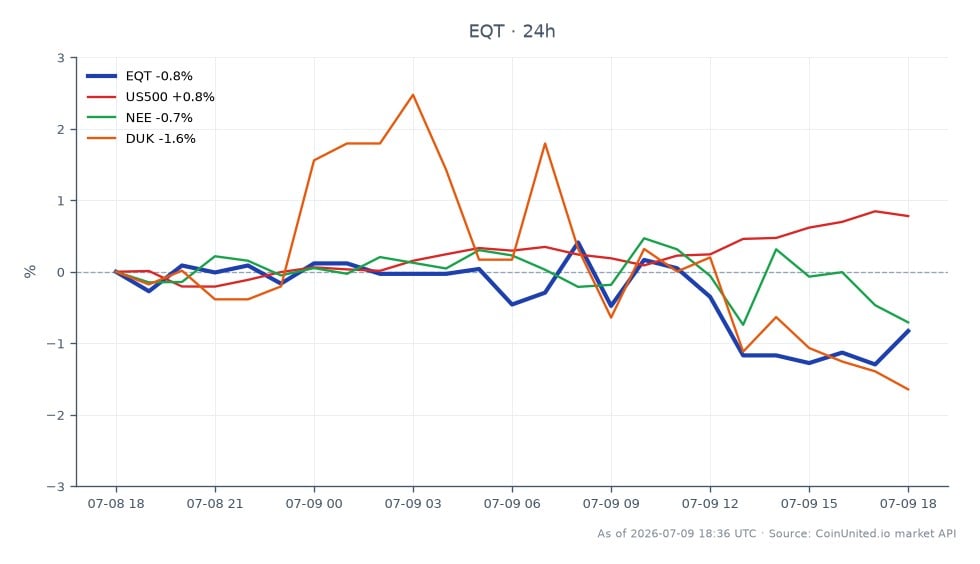

- •EQT (aktueller Kurs 50,89 US-Dollar, -0,61 % am Tag) handelt als indirekter Indikator für Deal-Flow im Infrastrukturbereich, wobei diese Transaktion die Erzählung seiner Einsatzkapazität neben GIP/BlackRock verstärkt.

Die Mitarbeiter der Ohio Public Utilities Commission (PUCO) haben die Übernahme der The AES Corporation (NYSE: AES) durch ein Konsortium unter der Führung von Global Infrastructure Partners (GIP, jetz

Analyse des Ereignisses

Die Mitarbeiter der Ohio Public Utilities Commission (PUCO) haben die Übernahme der The AES Corporation (NYSE: AES) durch ein Konsortium unter der Führung von Global Infrastructure Partners (GIP, jetzt Teil von BlackRock) und EQT Infrastructure VI mit Co-Investoren CalPERS und der Qatar Investment Authority empfohlen. Wie von Markets Group berichtet und durch die eigenen Transaktionsangaben von AES bestätigt, legt die definitive Fusionsvereinbarung – unterzeichnet am 2. März 2026 – einen Bar-Take-Private-Preis von 15,00 US-Dollar pro AES-Aktie fest. Dies entspricht einer Prämie von ca. 40,3 % auf den 30-Tage-VWAP von AES vor den ersten Medienberichten über die Transaktion am 8. Juli 2025. Der gesamte Unternehmenswert beläuft sich auf rund 33,4 Milliarden US-Dollar, einschließlich rund 22,7 Milliarden US-Dollar Nettoverschuldung.

Die Empfehlung der PUCO-Mitarbeiter ist ein bedeutender prozeduraler Meilenstein, da AES Ohio ein reguliertes Versorgungsunternehmen ist und die Genehmigung durch die staatliche Kommission eine harte Bedingung für den Abschluss der Transaktion darstellt. Die Unterstützung durch die Mitarbeiter erhöht die implizite Wahrscheinlichkeit, dass die vollständige Kommission die Transaktion ratifizieren wird – und komprimiert damit direkt den Fusions-Arbitrage-Spread zwischen dem aktuellen Handelspreis von AES und der Übernahme von 15 US-Dollar. AES hat betont, dass die Übernahme voraussichtlich keine Auswirkungen auf die Kundenpreise bei AES Ohio oder AES Indiana haben wird, und die Empfehlung der Mitarbeiter validiert diese Zusage im regulatorischen Kontext von Ohio implizit.

Diese Transaktion sticht mit einem Unternehmenswert von 33,4 Milliarden US-Dollar als eine der größten Public-to-Private-Transaktionen im Stromsektor des Jahrzehnts hervor, die zu 100 % mit Eigenkapital vom Konsortium finanziert wird. Sie signalisiert eine robuste institutionelle Nachfrage – von Staatsfonds bis hin zu großen Pensionsfonds – nach vertraglich abgesicherten und regulierten Energieanlagen. Die Finanzierungsstruktur des Konsortiums, ohne Finanzierungsbedingung, reduziert die Ausführungsrisiken weiter. Für die breitere M&A-Akquisitionswelle im Energie- und Infrastruktursektor bestätigt dies die These der sektorenübergreifenden Akquisitionsneubewertung, dass skalierte Versorgungsanlagen erhebliche Prämien im privaten Markt gegenüber ihren öffentlichen Bewertungen erzielen.

Was das für Trader bedeutet

Für ereignisgesteuerte Trader ist AES-Aktie nun ein reines Fusions-Arbitrage-Instrument. Jeder positive regulatorische Meilenstein – wie die heutige Empfehlung der PUCO-Mitarbeiter – verringert den Spread zum Barangebot von 15 US-Dollar. Verbleibende Risikofaktoren sind die endgültige Entscheidung der PUCO-Kommission, die Genehmigung der Indiana-Kommission, die Aktionärsabstimmung (einfache Mehrheit erforderlich) und mögliche behördliche Hürden auf Bundes- oder internationaler Ebene. Der Abschluss der Transaktion ist für Ende 2026 oder Anfang 2027 geplant. Trader, die Akquisitionsarbitrage betreiben, sollten die jeweiligen regulatorischen Akten auf zeitliche Signale überwachen, die eine Komprimierung des Spreads beschleunigen oder verzögern.

Die Sektor-Implikationen sind ebenfalls relevant. Eine 33,4 Milliarden US-Dollar schwere Take-Private-Transaktion zu einer Prämie von ca. 40 % verstärkt die Neubewertungsargumentation für vergleichbare börsennotierte Versorgungsunternehmen – Namen wie Duke Energy, Southern Company und NextEra Energy könnten als potenzielle Übernahmeziele oder Nutznießer einer Multiplikator-Expansion im Sektor erneute Aufmerksamkeit auf sich ziehen. Infrastrukturlastige Versorger mit regulierten Basisraten und vertraglich abgesicherten erneuerbaren Anlagen sind genau das Profil, für das GIP/BlackRock und EQT bereit sind, höhere Preise zu zahlen, wie im breiteren Ausblick auf Energie-Sektor-Akquisitionen dargelegt. Die Gewichtung von Versorgern im S&P 500 Index wird sich kurzfristig wahrscheinlich nicht wesentlich ändern, aber die fortgesetzte De-Publicisierung großer Versorgungsanlagen ist ein struktureller Trend, der für Sektorrotationstrategien verfolgt werden sollte.

Handeln Sie EQT Corporation auf CoinUnited.io

Handeln Sie EQT mit bis zu 1000x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Nein – Empfehlungen von Mitarbeitern sind beratend; die vollständige Kommission trifft die endgültige Entscheidung. Die Unterstützung der Mitarbeiter ist jedoch ein stark positives Signal und erhöht die Wahrscheinlichkeit einer Genehmigung durch die Kommission erheblich.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.