Schnellzugriffe

Aave schlägt strengeren Rahmen für Asset-Listings vor, nachdem KelpDAO rsETH-Exploit bis zu 230 Mio. $ an schlechten Schulden verursacht

Datenübersicht

Wichtige Erkenntnisse

- •Galaxy Research schätzt die schlechten Schulden von Aave auf 123,7 Mio. $–230,1 Mio. $, abhängig davon, wie Verluste sozialisiert werden – die endgültige Governance-Entscheidung ist der wichtigste Preiskatalysator für AAVE.

- •Der Exploit ging von einer Fehlkonfiguration des 1-von-1 DVN auf der LayerZero V2 Bridge von KelpDAO aus – die eigenen Smart Contracts von Aave waren nicht kompromittiert.

- •Der vorgeschlagene Listing-Rahmen von Aave fügt Prüfungen der Bridge-Sicherheit, des Oracle-Designs und des Interoperabilitätsrisikos hinzu – was die Kollateralstandards im gesamten Ökosystem verschärft.

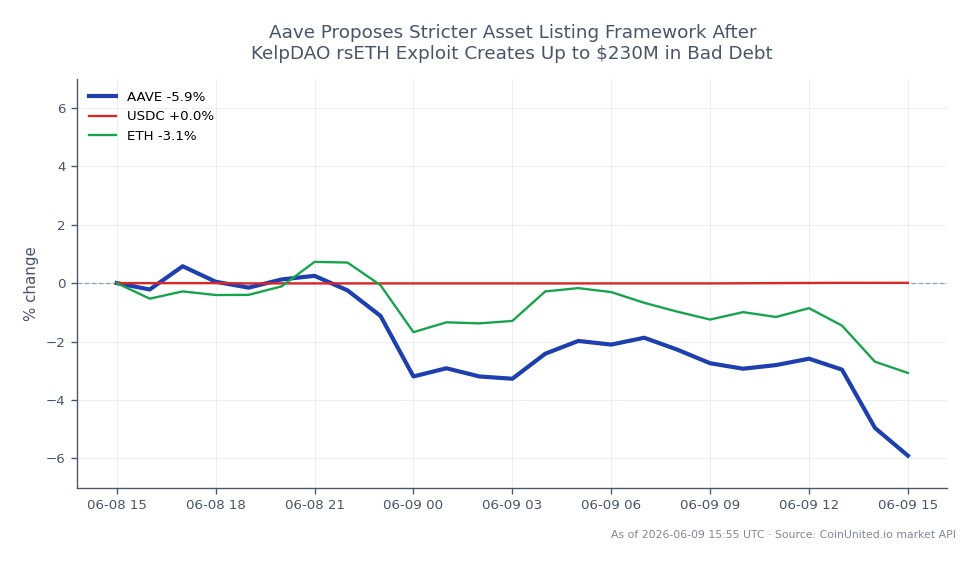

- •AAVE wird zu 60,37 $ gehandelt, ein Rückgang von 6,49 % in der Sitzung, wobei das Risiko der Aktivierung des Safety Module kurzfristig anhaltenden Verkaufsdruck erzeugt.

- •Das Ereignis verstärkt die These des DeFi-Struktur-Resets: Infrastrukturausfälle außerhalb des Protokolls können dennoch zu Insolvenzen auf Protokollebene führen, was die Bewertung von Cross-Chain-Risiken für jede gehebelte DeFi-Position unerlässlich macht.

Am 18. April 2026 wurde die KelpDAO rsETH-Bridge über eine kompromittierte LayerZero V2 Unichain-zu-Ethereum-Route, die als Single-Verifier (1-von-1 DVN) konfiguriert war, ausgenutzt – ein kritischer

Analyse des Ereignisses

Am 18. April 2026 wurde die KelpDAO rsETH-Bridge über eine kompromittierte LayerZero V2 Unichain-zu-Ethereum-Route, die als Single-Verifier (1-von-1 DVN) konfiguriert war, ausgenutzt – ein kritischer Single Point of Failure bei der Verifizierung von Cross-Chain-Nachrichten. Laut dem Aave-Governance-Forum hat der Angreifer 116.500 rsETH vom Ethereum-seitigen Adapter freigesetzt und die Gelder auf mehrere Wallets verteilt. Aave fror die rsETH- und wrsETH-Reserven ein und setzte den Loan-to-Value (Beleihungswert) innerhalb von Stunden auf Null – eine entschlossene, aber kostspielige Reaktion.

Wie von Galaxy Research berichtet, wurde das gestohlene rsETH als Kollateral bei Aave, Compound und Euler eingesetzt, was Kredite in Höhe von rund 236 Millionen Dollar in WETH und wstETH ermöglichte. Galaxy schätzt die daraus resultierenden schlechten Schulden von Aave auf 123,7 Millionen Dollar bei gleichmäßiger Sozialisierung oder 230,1 Millionen Dollar, wenn die Verluste auf L2 rsETH-Positionen isoliert werden. Dies ist ein Lehrbuchfall von Kollateralkontagion: Ein Bridge-Ausfall außerhalb der eigenen Smart Contracts von Aave schuf dennoch ein Insolvenzrisiko auf Protokollebene – eine strukturelle Schwachstelle, die das Thema DeFi-Struktur-Reset verfolgt.

Die Governance-Reaktion von Aave geht über die Schadensbegrenzung hinaus. Der neu vorgeschlagene Listing-Rahmen fügt Sicherheits- und Infrastrukturprüfungen hinzu, einschließlich Bridge-Sicherheit, Oracle-Abhängigkeiten, Validator-Dezentralisierung, Interoperabilitätsrisiko, Cross-Protocol-Kontagionsrisiko und Bereitschaft zur Reaktion auf Vorfälle. Für das DeFi-Kredit-Ökosystem von Aave stellt dies eine bedeutsame Verschiebung von rein finanzieller Unterzeichnung hin zur Bewertung operativer Risiken dar. Es ist eine direkte Anerkennung dafür, dass DeFi-Kollateralrisiken nicht isoliert von den darunter liegenden Infrastrukturschichten bewertet werden können. Das Verständnis, wie schlechte Schulden in DeFi aufgelöst werden, ist nun ein wesentlicher Kontext für jeden Teilnehmer eines Kreditprotokolls.

Was dieses Ereignis strukturell bedeutsam macht – über die unmittelbaren Dollarbeträge hinaus – ist, dass es langjährige Bedenken hinsichtlich der Fragilität der Cross-Chain-Infrastruktur bestätigt. Ein einziger falsch konfigurierter DVN-Parameter reichte aus, um gleichzeitig neunstellige schlechte Schulden über mehrere führende Kreditprotokolle hinweg zu generieren.

Was das für Trader bedeutet

Aave (AAVE) wird zu 60,37 $ gehandelt, ein Rückgang von 6,49 % über 24 Stunden mit einem Tiefststand von 60,22 $, was auf aktiven Verkaufsdruck im Zusammenhang mit diesem Ereignis hindeutet. Die Spanne der schlechten Schulden (123,7 Mio. $–230,1 Mio. $) bleibt eine offene Unsicherheit – die endgültige Sozialisierungsmethode wird bestimmen, wie viel dieser Kosten die AAVE-Staker über das Safety Module tragen. Bis die Governance dies geklärt hat, sieht sich AAVE anhaltendem Schlagzeilenrisiko und gedämpfter Stimmung gegenüber, was mit dem Umfeld der DeFi-Reset-Risiken im Jahr 2026 übereinstimmt.

Für Ethereum und wstETH ist der Übertragungskanal indirekt, aber real: erzwungene Liquidationen von geliehenen WETH/wstETH-Positionen schufen Verkaufsdruck während der Abwicklungsphase. Der breitere DeFi-Kreditsektor – einschließlich Compound (COMP) und Euler – trägt ein Restkontagionsrisiko angesichts seiner parallelen Exposition gegenüber demselben Angreifer-Kollateral. Restaking und Liquid Restaking Tokens im Allgemeinen könnten einer Neubewertung der Prämien für Kollateralqualität gegenüberstehen, da der Markt Bridge-gebundene Vermögenswerte neu bewertet.

Der vorgeschlagene Rahmen selbst ist mittelfristig konstruktiv für AAVE, wenn er angenommen wird: engere Kollateralstandards reduzieren zukünftige Tail-Risiken und könnten das Vertrauen institutioneller Anleger wiederherstellen. Trader, die auf eine Stimmungsänderung achten, sollten die Governance-Abstimmungen über den neuen Rahmen und die endgültige Entscheidung zur Sozialisierung schlechter Schulden als die beiden wichtigsten Katalysatoren beobachten.

FAQ

F: Werden AAVE-Staker die schlechten Schulden über das Safety Module tragen? A: Potenziell. Das Safety Module existiert genau für dieses Szenario, aber die Governance muss abstimmen, ob es aktiviert wird und wie Verluste verteilt werden – diese Entscheidung ist der wichtigste kurzfristige Preiskatalysator für AAVE.

F: Ist der Kern-Smart-Contract von Aave kompromittiert? A: Nein. Laut dem Aave-Governance-Forum war der Exploit ein externes Ereignis, das von der Bridge-Infrastruktur von KelpDAO ausging, und kein Versagen der eigenen Verträge von Aave.

F: Wie verändert der neue Listing-Rahmen die Dinge für zukünftige Kollateral-Assets? A: Zukünftige Assets, die ein Aave-Listing anstreben, werden auf Bridge-Sicherheit, Oracle-Design und Interoperabilitätsrisiken geprüft – nicht nur auf finanzielle Kennzahlen. Assets mit schwachen Bridge-Architekturen oder Single-Verifier-Setups können ausgeschlossen oder niedrigeren LTV-Limits unterliegen.

F: Bei einem Rückgang von AAVE um ca. 6,5 % handelt es sich hierbei um eine Hebel-Einstiegsgelegenheit oder um ein fallendes Messer? A: Die Spanne der schlechten Schulden (123,7 Mio. $–230,1 Mio. $) ist noch ungelöst, was bedeutet, dass das Abwärtsrisiko fortbesteht, bis die Governance die Sozialisierungsmethode bestätigt. Die Bestätigung einer begrenzten Verlusthöhe wäre das klarere Einstiegssignal.

F: Betrifft dies USDC oder die Stablecoin-Liquidität auf Aave? A: Der Exploit zielte auf ETH-denominierte Sicherheiten ab, nicht direkt auf Stablecoins. Große Ereignisse mit schlechten Schulden können jedoch das Vertrauen der Einleger über alle Anlageklassen hinweg bei betroffenen Protokollen verringern – beobachten Sie die USDC-Nutzungsraten auf Aave auf Anomalien.

Handeln Sie Aave auf CoinUnited.io

Handeln Sie AAVE mit bis zu 2000x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Potenziell. Das Safety Module existiert genau für dieses Szenario, aber die Governance muss abstimmen, ob es aktiviert wird und wie Verluste verteilt werden – diese Entscheidung ist der wichtigste kurzfristige Preiskatalysator für AAVE.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.