快速連結

日本6月PPI飆升至年增7.1%:日銀緊縮風險加劇,日圓交叉盤與日債面臨波動

數據快照

重點摘要

- •日本6月PPI年增7.1%(預期6.8%,前值6.3%)創2023年3月以來最強生產者通膨數據,主因日圓疲軟、能源成本及中東供應中斷。

- •槓桿化的日圓交叉盤部位(美元/日圓、歐元/日圓、澳元/日圓、英鎊/日圓)面臨雙向清算風險:日銀鷹派重新定價將推升日圓;持續的日圓疲軟將延續套利交易但加劇通膨。

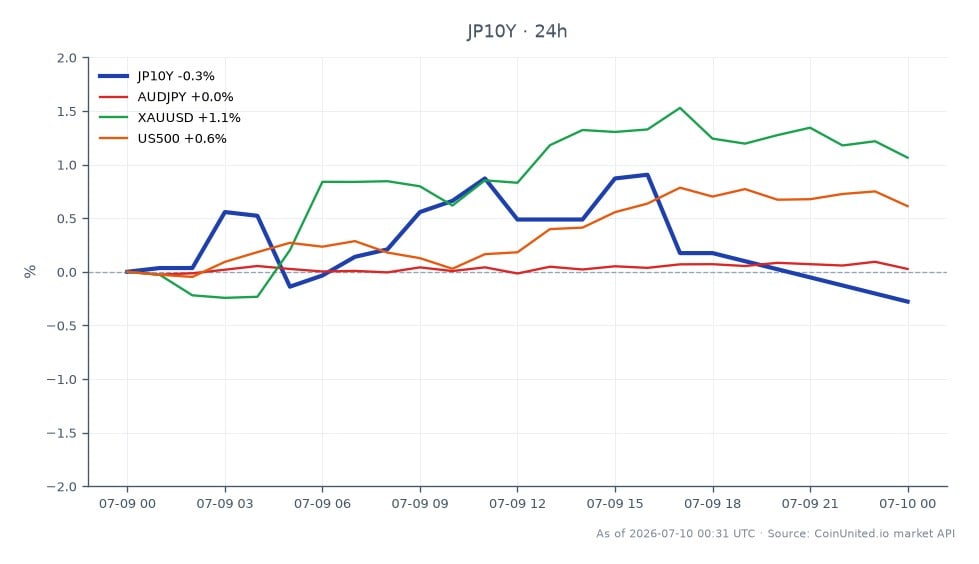

- •日本10年期公債殖利率 (JP10Y) 持於2.88%——持續突破2.88%將預示債券市場對日銀緊縮預期的投降,並壓制包括日經指數和美國成長股在內的全球固定收益資產。

- •跨市場影響:全球殖利率上升和潛在的套利平倉可能降低對比特幣等高貝塔資產的風險偏好;黃金受益於通膨對沖敘事。

- •這是結構性驅動的衝擊(日圓疲軟+能源成本+運費),而非暫時性——消費者物價指數 (CPI) 傳導和工資動態是觀察持續日銀政策重新定價的下一個催化劑。

日本2026年6月企業商品價格指數 (PPI) 年增率為+7.1%,超出市場預期的+6.8%,並較5月的+6.3%顯著加速。根據MaceNews預覽數據和Trading Economics,這是自2023年3月以來日本生產者通膨最快的增速,從2025年中期近2%的水平急劇攀升。據路透社報導,日本5月服務業PPI已預示結構性壓力——由於燃料價格上漲,海運費上漲61.8%,國際空運費上漲17.3%。

事件摘要

日本2026年6月企業商品價格指數 (PPI) 年增率為+7.1%,超出市場預期的+6.8%,並較5月的+6.3%顯著加速。根據MaceNews預覽數據和Trading Economics,這是自2023年3月以來日本生產者通膨最快的增速,從2025年中期近2%的水平急劇攀升。據路透社報導,日本5月服務業PPI已預示結構性壓力——由於燃料價格上漲,海運費上漲61.8%,國際空運費上漲17.3%。

驅動因素是結構性的,而非暫時性的:日圓走弱(根據現有來源評論,兌美元匯率為1986年12月以來最低)、持續高企的中東相關能源成本,以及燃料、有色金屬、化工和塑膠價格上漲。正如我們在日銀政策與日本通膨交易指南中所詳述的,日圓疲軟——輸入性通膨——日銀反應的循環正在加速收緊。

槓桿影響分析

這項數據是日圓交叉盤高波動性的催化劑。日銀通膨超調政策風險主題現已全面展開——槓桿外匯部位面臨雙向的重大清算風險。

美元/日圓情境: 如果市場將此解讀為日銀鷹派催化劑,日圓將走強。持有在157.00價位的100倍做多美元/日圓永續合約的交易者,在日圓升值1%之前,將面臨約157個點的逆向波動,相當於約1.57個點的止損區域。在200倍槓桿下,這個範圍會進一步壓縮。反之,如果市場關注導致通膨的日圓持續疲軟而非政策反應,美元/日圓可能進一步走高,清算空頭部位。

日債殖利率 (JP10Y): 實時市場數據顯示,日本10年期公債殖利率為2.88%(24小時區間持平於2.88%)。如此規模的PPI衝擊歷史上會對短期日債殖利率造成上行壓力並使曲線趨陡。槓桿做多日債部位將面臨市值損失,如果殖利率重新定價上行;密切關注是否會突破近期高點。

歐元/日圓、澳元/日圓、英鎊/日圓: 套利融資部位最為脆弱。與日銀重新定價相關的日圓突然飆升可能引發歐洲央行與日銀宏觀通膨分歧主題下的連鎖清算。在任何日銀評論前,請降低槓桿或擴大止損。

跨市場影響

宏觀通膨壓力敘事遠超日本資產範疇:

- -日經225 / TOPIX (JAP225, JAPTOPIX): 成本敏感型工業、運輸和製造業面臨投入成本上升導致的利潤壓縮。如果日銀緊縮預期升溫,日本金融股可能受益於殖利率曲線趨陡。

- -黃金 (XAUUSD): 持續的全球通膨——日本PPI數據與美國批發數據模式一致——強化了通膨對沖資產輪動。如果日債殖利率上升速度超過名目預期,黃金與實際殖利率的反向關係將直接相關。

- -美國10年期公債 (US10Y): 日銀的鷹派轉變可能減少日本機構對美國國債的需求(因為國內殖利率更具吸引力),對美國殖利率造成上行壓力,並通過擴張貼現率對標普500指數造成壓力。

- -比特幣 (BTC): 間接但真實——全球流動性收緊和殖利率上升壓縮風險偏好。以日圓計價的套利平倉可能削減槓桿化的加密貨幣敞口。監控CoinUnited.io上的資金費率以了解部位變動。

- -澳元/日圓: 澳日圓是關鍵的套利交易晴雨表——日銀的鷹派轉變結合澳洲聯儲的動態,創造了一個值得密切關注的高波動性交叉盤。

交易考量

關鍵觀察水平:美元/日圓阻力位以及結構性日圓疲軟趨勢與政策驅動的日圓走強之間的較量。日本10年期公債殖利率在2.88%是一個近期樞紐點——持續走高將確認債券市場對日銀緊縮預期的重新定價。對於日圓交叉盤,關鍵問題在於日銀的言論是否會跟隨數據;關注任何盤中評論或官方聲明,將輸入性通膨視為政策觸發因素。有關美元/日圓的完整框架,請參閱我們的美元/日圓套利交易指南。

部位規模紀律至關重要。此事件的槓桿相關性評級為0.82,這不是一個設定後就不管的交易。在加碼前,請通過資金費率數據和未平倉合約趨勢確認方向性偏好。

在CoinUnited.io交易日本10年期公債殖利率

常見問題

在100倍槓桿下做多美元/日圓,日圓升值1%將抹去約全部保證金——日銀鷹派解讀(日圓走強)與日圓持續疲軟解讀之間的模糊性,造成了雙向清算風險。在日銀方向確認前,請降低部位規模或擴大止損。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。