快速連結

日本30年期公債殖利率創紀錄新高:日圓、日經與全球利率的槓桿操作手冊

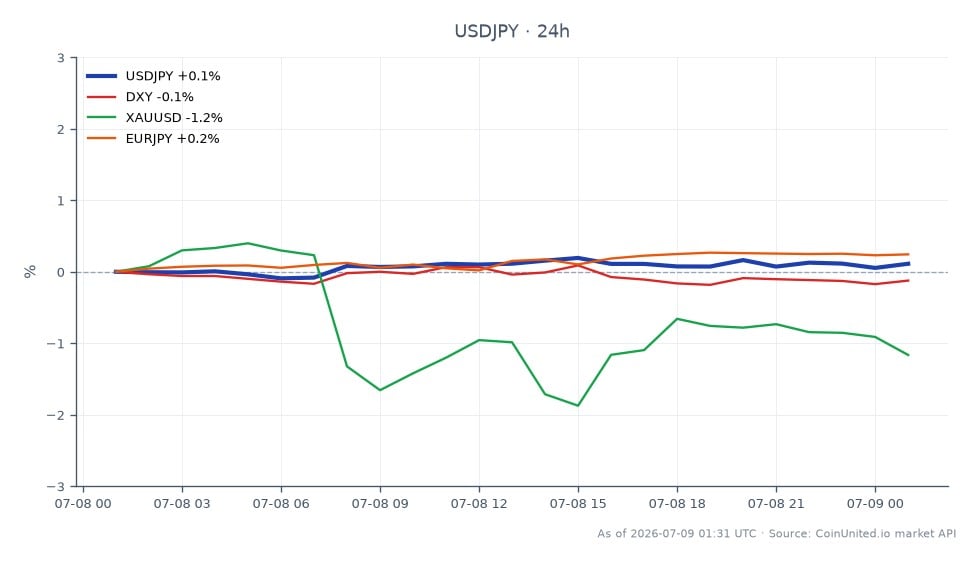

數據快照

重點摘要

- •日本30年期公債殖利率創下3.185%的紀錄新高(根據Trading Economics,2026年5月升至4.20%),主因是3.5%的核心CPI和財政擔憂。

- •在162.54價位的槓桿美元/日圓多頭部位,在100倍槓桿下約0.6%的日圓升值幅度就會導致清算;歷史上,160上方干預風險已很高,且無預警。

- •利差交易回吐風險是關鍵的跨市場尾部風險:日本公債殖利率上升壓縮了澳日匯率和歐日匯率的利差,威脅到連鎖波動。

- •儘管美元計價黃金面臨實際殖利率上升的壓力,但日圓計價黃金仍有結構性支撐。

- •全球債市並非倖免 — 路透社證實,日本公債的變動與美國國債殖利率的同步上升有關,預示著期限重新定價的協調性。

根據路透社報導,日本30年期政府公債殖利率在一週持續拋售後,飆升至歷史新高 3.185%,主因是雙重壓力:4月核心CPI年增率達到 3.5% — 為兩年多來最快增速 — 以及日益嚴峻的財政可持續性擔憂。同時,40年期公債殖利率也達到 3.675%。隨後,Trading Economics 的數據顯示,30年期殖利率在2026年5月進一步升至 4.20%,證實了這次結構性重新定價的規模。

事件摘要

根據路透社報導,日本30年期政府公債殖利率在一週持續拋售後,飆升至歷史新高 3.185%,主因是雙重壓力:4月核心CPI年增率達到 3.5% — 為兩年多來最快增速 — 以及日益嚴峻的財政可持續性擔憂。同時,40年期公債殖利率也達到 3.675%。隨後,Trading Economics 的數據顯示,30年期殖利率在2026年5月進一步升至 4.20%,證實了這次結構性重新定價的規模。

在此次拋售期間,表現疲軟的20年期公債拍賣凸顯了市場對長期日本債券需求的下降。直到殖利率達到歷史上具有吸引力的水平後,需求才有所恢復,路透社報導稱,30年期公債拍賣的投標倍數為 4.55,而先前為 2.94。市場現在普遍認為,日本央行通膨超調政策風險 主題已確立,市場預期日本央行將維持或加速其緊縮週期。

槓桿影響分析

超長期日本公債的拋售,對日圓匯率和日本股指的槓桿部位造成了不對稱風險。美元/日圓 目前交易價為 162.54(24小時區間:162.36–162.61)— 處於數十年來的歷史高點,干預風險升高。

情境1 — 日圓空頭(美元/日圓多頭): 在162.54價位建立的100倍槓桿美元/日圓多頭部位,僅需約100點的逆向波動(約0.6%)就會面臨全額保證金歸零。隨著日本央行言論日益鷹派且利差縮小,任何意外的政策信號都可能引發200–300點的日圓升值飆升。在50倍槓桿下,保證金緩衝加倍,但1.2%的波動仍會導致部位被清算。

情境2 — 通過JAP225 CFD做空日經指數: 如果殖利率上升壓縮股票估值,50倍槓桿做空的JAP225 CFD部位將受益,但無序的殖利率波動歷史上會引發急劇的盤中反轉。考慮到債市波動性加劇,將部位規模控制在帳戶權益的1%以下是審慎的做法。

利差交易回吐是關鍵的尾部風險。日本殖利率上升縮小了為全球利差交易提供資金的澳日匯率 和 歐日匯率 的利差,快速回吐可能同時引發新興市場和風險資產的連鎖波動。監控日圓匯率的未平倉合約量以獲取確認信號。

跨市場影響

歐洲央行與日本央行的宏觀通膨分歧 正在重塑全球的期限配置。隨著日本殖利率更具競爭力,國際投資者可能會從美國國債重新配置資金 — 路透社明確指出,日本公債的變動與美國國債殖利率的同步上升有關,這加強了全球利率的相關性。

黃金: 實際殖利率上升理論上對黃金 是不利因素,但財政壓力與宏觀不確定性維持了通膨對沖資產 的買盤。以日圓計價的黃金 仍處於高位,即使美元計價黃金面臨殖利率壓力,也對黃金提供支撐。

美元指數與外匯: 日圓結構性走強(由於殖利率趨同)對美元指數構成壓力。歐日匯率 面臨方向性風險,如果歐洲央行與日本央行的利率差異縮小。我們在日本央行政策與日本通膨指南 中詳細闡述的宏觀通膨壓力 動態,仍然是這裡的關鍵框架。

日本股市: 銀行和保險公司股票受益於殖利率曲線變陡帶來的利差擴大,但債券投資組合的市值損失限制了上漲空間。成長型為主的日經指數成分股面臨貼現率壓力。

交易考量

對於美元/日圓 而言,162.00是關鍵的近期支撐位;跌破該水平將重新指向160.80(近期非農數據公佈後的低點)。阻力位在162.61的日內高點。主要風險仍然是日本央行的緊急聲明或干預信號 — 如我們在日圓干預指南 中所述,歷史上干預通常在160上方觸發,且預警時間有限。

關注下一次日本公債拍賣的需求指標和日本央行行長植田和男的評論,以判斷殖利率是被管理還是被允許重新定價走高。財政擴張的消息仍然是推動日本公債殖利率上漲的持續因素,也是亞太區滯脹和貨幣壓力 的來源。

在CoinUnited.io交易美元/日圓

常見問題

在162.54價位的100倍槓桿美元/日圓多頭部位,僅需約100點的日圓升值(約0.6%)就會導致清算,這遠在單次日本央行政策聲明可能引發的波動範圍內。在這些數十年來的極端價位,將槓桿降低至20–30倍或使用止損單掛在近期高點之上至關重要。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。