快速連結

數據快照

重點摘要

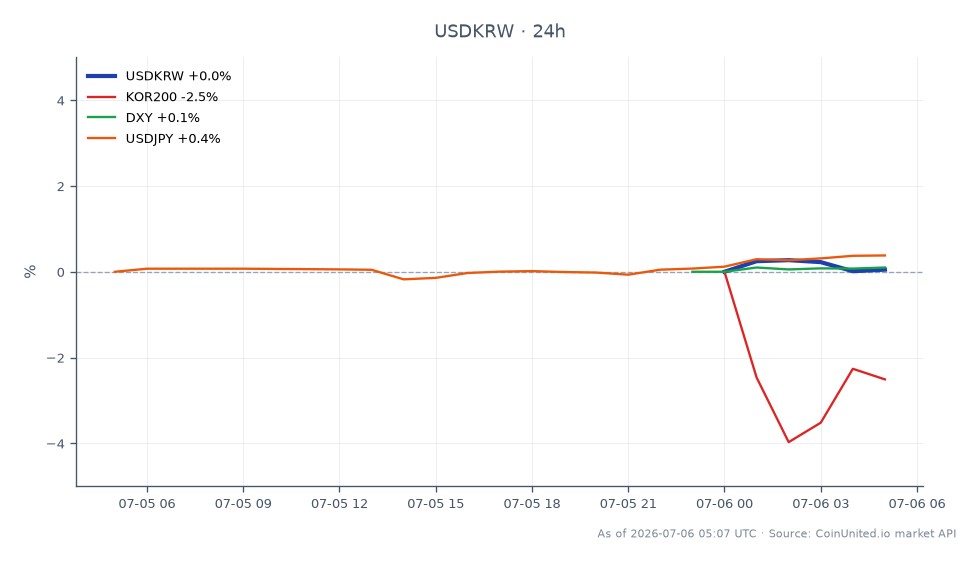

- •美元/韓元報價為1,529.13,24小時交易區間為1,525.75–1,536.84;新開放的隔夜交易時段引入了對美國宏觀流動的實時暴露,而此前韓元交易時段受限——槓桿交易者應相應擴大止損緩衝。

- •在韓元處於17年低點時,干預風險不對稱:韓國當局設有專門的監控室,並有強力捍衛過度韓元貶值的記錄——高槓桿美元/韓元多頭頭寸面臨突然反轉的風險。

- •MSCI已開發市場升級論點是中長期股市催化劑:基準驅動的再平衡將為KOSPI 200帶來結構性資金流入。

- •區域性外匯交叉影響:隨著亞洲增長代理定位的調整,韓元流動性狀況的改善可能會轉移美元/日圓和美元/人民幣的相對波動性。

- •盤初價差可能擴大,交易商謹慎安排新隔夜時段人力——在首個交易窗口中,倉位大小和限價單優於市價單。

根據路透社和彭博社報導,韓國於7月6日正式推出24小時韓元交易,將原先的17小時交易窗口(首爾時間上午9點至凌晨2點)延長至週一至週六全天候交易。此次改革引入了離岸韓元結算系統、每小時基準定價,並放寬了外國投資者申報規則。註冊的外國金融機構必須維持至少1億美元的平均年交易量才能參與。

事件摘要

根據路透社和彭博社報導,韓國於7月6日正式推出24小時韓元交易,將原先的17小時交易窗口(首爾時間上午9點至凌晨2點)延長至週一至週六全天候交易。此次改革引入了離岸韓元結算系統、每小時基準定價,並放寬了外國投資者申報規則。註冊的外國金融機構必須維持至少1億美元的平均年交易量才能參與。

據彭博社報導,此次上線正值一個關鍵時刻——韓元匯率接近2009年以來最低點,當局設立了專門的監控室,以追蹤價格變動並適時進行干預。首爾已明確將此次改革與其爭取MSCI已開發市場升級的目標聯繫起來,旨在解決長期以來壓低韓國股市估值相對於全球同行水平的所謂「韓國折價」問題。

槓桿影響分析

即時市場數據顯示,美元/韓元報價為1,529.13,24小時交易區間為1,525.75–1,536.84——一個僅11個點的狹窄區間,但低估了新交易時段帶來的結構性波動風險。

實例分析——做空美元/韓元(押注韓元升值): 交易者在CoinUnited.io上以1,529.13的價格開設100倍槓桿的美元/韓元差價合約空單。在該槓桿水平下,每移動1個點都會放大損益。韓元升值0.5%(美元/韓元跌至約1,521)將產生約50%的保證金回報。然而,如果美元/韓元因干預或流動性不足而飆升至24小時高點1,536.84,同一筆交易將面臨約5%的逆向波動——這在100倍槓桿下是相當可觀的。

關鍵風險:新開放的交易時段(原首爾時間凌晨2點至上午9點的間隙)。 過去沒有韓元交易渠道的全球宏觀流動——美國數據公佈、聯準會評論、風險規避事件——現在可以實時影響韓元。路透社引述的交易商指出,在早期階段,報價謹慎且風險限額較寬。

干預風險不對稱: 當局歷來積極捍衛韓元貶值。鑑於美元/韓元接近17年高點,任何高於當前水平的美元/韓元多頭頭寸(看跌韓元)都面臨官方穩定操作導致的突然反轉風險。

跨市場影響

韓國股市(KOSPI 200): 更便捷的連續外匯對沖降低了外國股市流入的運營門檻。成功升級為MSCI已開發市場將觸發新興市場和已開發市場指數基金的基準驅動再平衡——這將為KOSPI 200差價合約帶來中長期利好。這是此次改革中嵌入的主要股市操作。

美元/日圓和美元/人民幣: 韓元新的24小時流動性狀況改變了亞洲外匯市場的相對波動性。將韓元作為亞洲增長代理的基金可能會重新平衡日圓和人民幣匯率——這尤其與當前的日本央行政策不確定性和美元/人民幣動態相關。

美元指數(DXY): 持續的韓元升值趨勢(MSCI升級樂觀情緒+流動性改善)將通過亞洲外匯籃子權重調整對美元指數產生溫和的下行壓力,儘管其影響相較於聯準會政策而言是次要的。

交易考量

關鍵關注水平:1,536.84(24小時高點/壓力),1,525.75(24小時低點/近期支撐),以及心理關口1,500點,若MSCI升級勢頭增強,則為中長期韓元強勢目標。短期內的主要風險是新開放交易時段的波動性飆升,因為流動性正在穩定——交易商可能會報價更寬的價差,導致高槓桿頭寸出現執行滑點。

關注韓國銀行(Bank of Korea)的干預頻率和任何MSCI觀察名單公告,這將是未來3-6個月影響最大的兩個催化劑。

在CoinUnited.io交易美元/韓元

常見問題

原先的7小時休市時段(首爾時間凌晨2點至上午9點)現已開放,意味著美國經濟數據或風險事件可以在隔夜實時影響美元/韓元。槓桿交易者應預期在此新開放的窗口期間價差擴大,波動可能更劇烈,直至交易商流動性恢復正常。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。