Snabblänkar

Honeywell siktar på M&A-mål för 2–4 miljarder dollar när uppdelning omformar strategin

Datasnapshot

Viktiga punkter

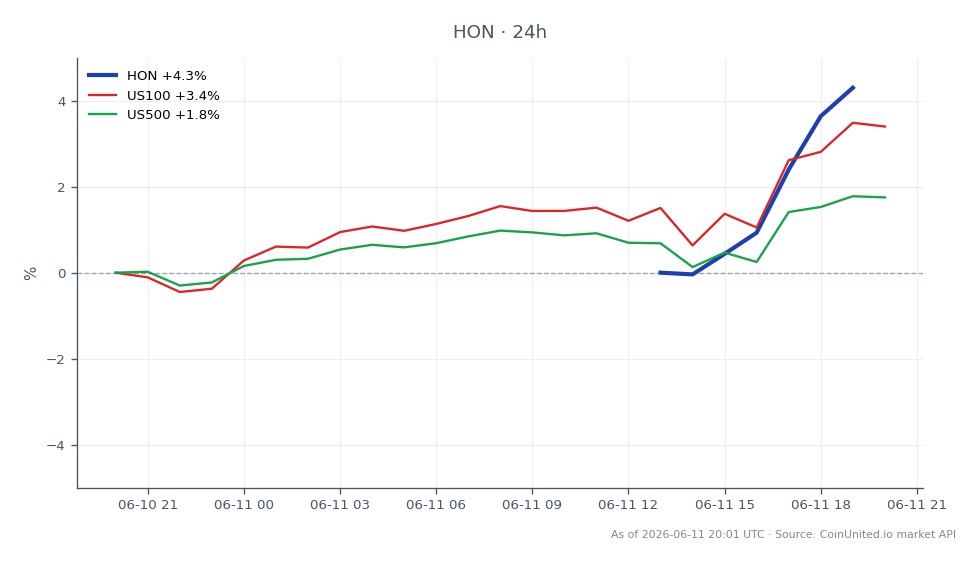

- •HON steg +6.29% till 219,09 dollar, vilket återspeglar marknadens godkännande av strategin med tillväxt genom förvärv tillsammans med narrativet om företagsdelning.

- •Honeywells senaste affärshistorik (Sundyne ~2,2 miljarder dollar, CAES 1,9 miljarder dollar, Air Products LNG 1,8 miljarder dollar) validerar intervallet 2–4 miljarder dollar som trovärdig ledningsvägledning, inte spekulation.

- •Den samtidiga trevägs företagsdelningen innebär att M&A används för att forma de fristående enheternas profiler – vilket ökar den strategiska betydelsen av varje förvärv utöver enkel tillväxt.

- •Industriella konkurrenter inom automation och flyg (Emerson, Eaton) bör övervakas för konkurrensmässig eller sympati-omprissättning när Honeywells affärsinriktning blir tydligare.

- •Indexnivåpåverkan är blygsam; detta förblir en katalysator för enskilda aktier och industrisektorn snarare än en makrohändelse.

Honeywell International har signalerat en aggressiv förvärvsaptit och siktar på affärer i intervallet 2–4 miljarder dollar då ledningen beskrev att de ser "enorm möjlighet för M&A". Denna kommentar ko

Händelseanalys

Honeywell International har signalerat en aggressiv förvärvsaptit och siktar på affärer i intervallet 2–4 miljarder dollar då ledningen beskrev att de ser "enorm möjlighet för M&A". Denna kommentar kommer mot bakgrund av bekräftade nyliga transaktioner: det ungefärliga förvärvet av pump tillverkaren Sundyne för 2,2 miljarder dollar, 1,9 miljarder dollar för CAES Systems Holdings, 1,8 miljarder dollar för Air Products LNG-teknikverksamhet, och 2,4 miljarder dollar för Johnson Matthey katalysatortekniker, enligt rapporter från Manufacturing Dive och Charlotte Observer. Mönstret är medvetet – affärer som klusterar kring industriell teknik, energisäkerhet, flyg och energiomställningstillgångar.

Vad som gör denna cykel strukturellt annorlunda från tidigare Honeywell-förvärvsvågor är den pågående samtidiga företagsdelningen. Honeywell separerar i tre fristående enheter som omfattar automation, flyg och avancerade material. M&A är nu ett verktyg inte bara för tillväxt, utan för att forma de slutliga fristående profilerna för varje spin-off före separationen. Förvärv som genomförs idag kommer att bestämma den konkurrensmässiga positioneringen och värderingsmultiplarna för morgondagens oberoende företag – vilket höjer de strategiska insatserna för varje affärsmeddelande.

Temat M&A-förvärvsvåg är väletablerat under 2026, och Honeywells hållning passar perfekt in i den bredare dynamiken för omprissättning av tvärsektoriella förvärv där stora industriföretag använder balansräkningens styrka för att konsolidera nischade kapaciteter inför potentiell omvärdering. Specifikt Sundyne-affären – med sin globala närvaro, cirka 1 000 anställda och återkommande eftermarknadsintäkter – illustrerar Honeywells preferens för mål med inbyggda tjänsteströmmar snarare än ren exponering mot kapitalvaror.

Vad detta innebär för traders

HON-aktierna prissätter redan positivt sentiment, handlas till 219,09 dollar (+6,29% över 24 timmar, enligt live marknadsdata), med en intradags högsta nivå på 219,46 dollar. Rörelsen tyder på att marknaden belönar narrativet om tillväxt genom förvärv, särskilt eftersom affärsmålen verkar vara accretiva inom energi- och industriautomationvertikalerna. För traders är nyckelfrågan om det nuvarande priset återspeglar spekulation kring närtida affärer eller en mer hållbar omvärdering kopplad till värdeupplåsningen från uppdelningen – det senare antyder en längre innehavstanke. Vägledning från ledningen om affärsstorlek (2–4 miljarder dollar) tar bort en del osäkerhet kring balansräkningsrisken, vilket håller sentimentet konstruktivt.

På sektornivå är konkurrenter inom industriautomation och flyg värda att övervaka för sympati-rörelser eller signaler om konkurrensmässig ompositionering. Företag som Emerson Electric och Eaton Corporation verkar inom överlappande vertikaler och kan antingen dra nytta av sektorsomvärdering eller möta ökat konkurrenstryck om Honeywell förvärvar kapacitet på angränsande marknader. Kontexten med M&A-vågen inom energi, pharma & tech antyder också att affärsmål inom kompressorer, katalysatorer och industrisoftware kan se sentimentdrivna uppgångar när Honeywells konsolideringsintention blir tydligare. Bred indexpåverkan via S&P 500 är marginell men positiv, med tanke på HON:s vikt i industrisektorn.

Handla Honeywell International Inc. på CoinUnited.io

Handla HON med upp till 800x hävstång → | Skapa gratis konto

Vanliga Frågor

Det är strategisk vägledning, inte en signerad transaktion. Dock ger Honeywells senaste historik av att slutföra flera affärer på 1,8–2,4 miljarder dollar trovärdighet åt kommentaren som framåtblickande avsikt snarare än aspirativt prat.

Fortsätt Utforska

Ansvarsfriskrivning: Denna sammanfattning är endast för utbildningsändamål och utgör inte investeringsrådgivning.