Snabblänkar

Esquire Financials fusion på 348 miljoner dollar med Signature Bancorporation: Vad det innebär för handlare av regionala banker

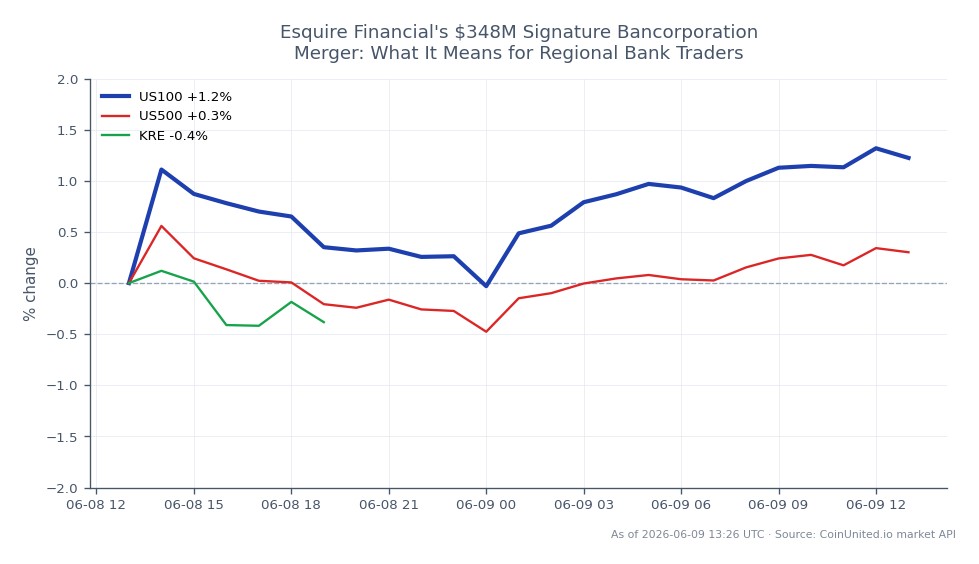

Datasnapshot

Viktiga punkter

- •Esquire Financial förvärvar Signature Bancorporation för cirka 348,4 miljoner dollar (cirka 60 dollar/aktie), med planerad stängning under Q3 2026 i väntan på regulatoriska och aktieägar godkännanden.

- •Den kombinerade banken med cirka 4,8 miljarder dollar i tillgångar projicerar cirka 2 % ROA, cirka 18 % ROE och cirka 5,25 % NIM – väsentligt över genomsnittet för regionala bankkollegor, vilket stöder ESQ:s multipel expansion.

- •Esquires vertikal för tvistefinansiering (cirka 67 % av lånen) är den centrala differentieringsdrivaren; framgångsrik integration kan sätta en ny lönsamhetsbenchmark för småbanker.

- •Framsteg i regulatoriska godkännanden är den primära katalysatorvägen – varje milstolpe minskar risken för att affären faller och stöder ESQ:s omvärdering mot guidade mätvärden.

- •Affären förstärker den bredare konsolideringsnarrativet för nischbanker; specialiserade långivare med stark NIM och låga effektivitetskvoter kan attrahera ökat M&A-intresse från förvärvare.

Esquire Financial Holdings (ESQ) har ingått ett definitivt fusionsavtal för att förvärva Signature Bancorporation, Inc. – ett bankholdingbolag baserat i Chicago – i en affär värderad till cirka 348,4

Händelseanalys

Esquire Financial Holdings (ESQ) har ingått ett definitivt fusionsavtal för att förvärva Signature Bancorporation, Inc. – ett bankholdingbolag baserat i Chicago – i en affär värderad till cirka 348,4 miljoner dollar, vilket innebär cirka 60 dollar per Signature-aktie, enligt ett pressmeddelande från PR Newswire och SEC-anmälningar. Båda styrelserna godkände enhälligt transaktionen, med en planerad stängning under Q3 2026, beroende på regulatoriska godkännanden, aktieägaromröstningar och SEC:s godkännande av en Form S-4 registreringsanmälan. Efter fusionen kommer Esquire-aktieägarna att äga cirka 72 % av den kombinerade enheten, medan Signature-aktieägarna behåller cirka 28 %.

Vad som gör denna affär strategiskt betydelsefull är den projicerade finansiella profilen för den kombinerade institutionen. Ledningen guidade för cirka 2 % avkastning på tillgångar (ROA), 18 % avkastning på eget kapital (ROE), en nettoräntemarginal på cirka 5,25 % och en effektivitetskvot på cirka 46 % – mätvärden som skulle placera den kombinerade banken med cirka 4,8 miljarder dollar i tillgångar väl över de flesta regionala och lokala bankkollegor. Esqires kärndifferentiering är dess vertikal för tvistefinansiering, som står för cirka 67 % av lånen (cirka 1,2 miljarder dollar) och 77 % av insättningarna (cirka 1,6 miljarder dollar), en nisch med hög marginal som skiljer den från generiska kommersiella långivare.

Denna affär passar perfekt in i den pågående vågen av M&A-förvärv som omformar USA:s lokala banksektor. Regulatoriskt godkännande för en affär av denna struktur signalerar att bankmyndigheterna förblir öppna för konsolidering, även efter de regionala bankstresshändelserna de senaste åren. Signature-varumärket kommer att behållas som en "Signature Division of Esquire Bank" i Chicago – en medveten strategi för varumärkesbevarande som minskar risken för insättningsförluster under integrationen. För den bredare trenden med omvärdering av tvärsektorsförvärv, lägger detta ytterligare en datapunkt som visar att välkapitaliserade nischbanker kan uppnå betydande M&A-premier.

Vad detta innebär för handlare

För ESQ-aktiehandlare representerar varje regulatoriskt milstolpe mot stängningen under Q3 2026 en omvärderingskatalysator. De projicerade lönsamhetsmätvärdena – om de är trovärdiga – stöder en premie i pris/tangibelt bokfört värde och pris/vinst-multipel jämfört med State Street SPDR S&P Regional Banking ETF jämförelsekorgen. En Long ESQ mot Regional Bank ETF-parhandel är det mest naturliga uttrycket för tesen: ESQ överpresterar om den kombinerade enheten levererar på sin guidade ROA/ROE, medan ETF:en ger en hedge mot sektorsomfattande svaghet. Handlare bör övervaka integrationskommentarer, data om insättningsbehållning och eventuella regulatoriska villkor som är kopplade till godkännanden som viktiga kontrollpunkter för tesen.

Sektorsläsningen är måttligt positiv för sentimentet kring M&A för små- och medelstora banker. Affären förstärker att nischutlåningsfranchises – särskilt de med specialiserade kommersiella vertikaler – kan attrahera betydande förvärvspremier, vilket kan leda till en omvärdering av liknande banker med tillgångar under 10 miljarder dollar som potentiella förvärvsobjekt. De som följer temat regional bank och finansiella resultatökningar bör notera att högkvalitativa konsoliderare som ESQ kan bli riktmärken som omprissätter konkurrenter uppåt. Volatilitetsrisken är främst driven av affärsexekvering: regulatoriska förseningar, integrationsfriktion mellan New York och Chicago-verksamheten, eller försämring av kreditkvaliteten inom tvistefinansieringslån skulle vara de viktigaste nedsideskatalysatorerna att övervaka fram till stängningsdatumet.

Börja handla på CoinUnited.io

Skapa ditt gratis konto → — Handla krypto, aktier, forex, index och råvaror med upp till 2000x hävstång och noll avgifter.

Vanliga Frågor

Transaktionen är strukturerad som en fusion av bankholdingbolag baserad på aktier, där Signature-aktieägarna erhåller ESQ-aktier till ett underförstått värde av cirka 60 dollar per Signature-aktie. Ingen kontantkomponent har offentliggjorts i anmälningarna.

Fortsätt Utforska

Ansvarsfriskrivning: Denna sammanfattning är endast för utbildningsändamål och utgör inte investeringsrådgivning.