Быстрые ссылки

Терминальная ставка ЕЦБ на уровне 2,50%? Как сценарий «Еще одно повышение + долгосрочное удержание» влияет на EUR, облигации и позиции с кредитным плечом

Снимок данных

Основные выводы

- •Депозитная ставка ЕЦБ в настоящее время составляет 2,25%; консенсус прогнозирует еще одно повышение на 25 б.п. до терминальной ставки ~2,50% — это рыночный сценарий, а НЕ официальное обязательство ЕЦБ.

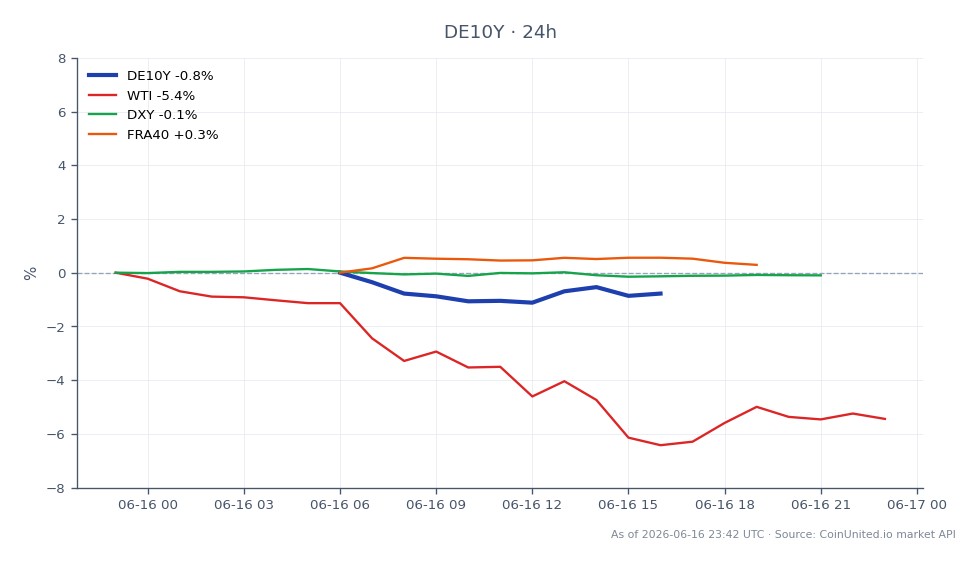

- •DE10Y торгуется на уровне $2,93 (диапазон за 24 часа $2,92–$2,96); короткая позиция с 50-кратным кредитным плечом сталкивается с колебанием P&L ~85% при изменении доходности на 5 б.п. — размещение стопов имеет решающее значение.

- •Более высокая и длительная политика ЕЦБ сужает дифференциал ставок ФРС/ЕЦБ, обеспечивая структурную поддержку EUR, но ограничивая рост, учитывая слабый рост в еврозоне (~0,8% в 2026 году по прогнозам ЕЦБ).

- •Европейские банковские акции выигрывают от плато (поддержка чистой процентной маржи); REITs, инфраструктура и чувствительные к ставкам растущие компании сталкиваются с устойчивым давлением со стороны ставок дисконтирования.

- •Биткоин и криптовалюты сталкиваются лишь с незначительным препятствием со стороны ЕЦБ — политика ФРС и ликвидность доллара США остаются доминирующими факторами для позиций с кредитным плечом в криптовалютах.

По данным Morningstar, Европейский центральный банк уже повысил свою депозитную ставку до 2,25% (основная ставка рефинансирования: 2,40%, ставка маржинального кредитования: 2,65%) в рамках своего теку

Обзор события

По данным Morningstar, Европейский центральный банк уже повысил свою депозитную ставку до 2,25% (основная ставка рефинансирования: 2,40%, ставка маржинального кредитования: 2,65%) в рамках своего текущего цикла ужесточения, вызванного инфляцией, обусловленной ценами на энергоносители, и геополитическими шоками. Рыночный консенсус — не официальное обязательство ЕЦБ — теперь сходится во мнении о еще одном повышении на 25 б.п., скорее всего, на сентябрьском заседании по политике, что приведет к терминальной депозитной ставке примерно в 2,50%. ЕЦБ явно заявил, что не берет на себя предварительных обязательств по какому-либо пути ставок, оставаясь зависимым от данных на каждом заседании.

Сценарий предполагает плато ставок на этом терминальном уровне до 2027 года, при этом прогнозы персонала ЕЦБ показывают, что общая инфляция составит в среднем около 3,0% в 2026 году и 2,3% в 2027 году, а рост еврозоны будет снижен примерно до 0,8% в 2026 году. Это макроэкономическое инфляционное давление создает динамику, которая удерживает реальные ставки в структурно ограничительной зоне на длительный период — существенно отличающийся режим от нормы после мирового финансового кризиса.

Анализ влияния кредитного плеча

Доходность 10-летних немецких облигаций (DE10Y) в настоящее время торгуется на уровне $2,93, снизившись на -1,15% за день (диапазон за 24 часа: $2,92–$2,96 по данным реального рынка). Эта внутридневная слабость отражает позиционирование вокруг того, заложены ли в цену одно или два дальнейших повышения — живой спор о неправильном ценообразовании для трейдеров с кредитным плечом на ставки.

Рабочий пример — шорт по облигациям с кредитным плечом (медвежьи ставки): Трейдер, открывающий шорт на 50x по DE10Y CFD по цене $2,93, выражает мнение о росте доходности к терминальной ставке. Изменение доходности на 5 б.п. (до ~$2,98) представляет собой эквивалентное движение цены базового актива примерно на 1,7%, усиленное до ~85% колебания P&L при 50-кратном кредитном плече. И наоборот, ралли на 5 б.п. (доходность падает до ~$2,88) вызывает сопоставимое снижение на 85% — что делает дисциплину стоп-лоссов критически важной в этом диапазоне.

Риск ликвидации: Лонги по облигациям с высоким кредитным плечом (бычий дюрация) сталкиваются с острым риском, если ценообразование сентябрьского повышения укрепится. Позиции с кредитным плечом >100x могут быть ликвидированы при неблагоприятных движениях менее чем на 3 б.п. от точки входа. Трейдерам следует отслеживать комментарии спикеров ЕЦБ и данные по CPI еврозоны как основные катализаторы. Тема макроэкономического переоценки рисков инфляции является здесь ключевым нарративом.

Влияние ставки финансирования: В сценарии продолжительного плато стратегии кэрри (короткие получатели процентных ставок в EUR) остаются структурно поддержанными, но уязвимы к любому шоку роста, который ускорит ожидания снижения ставок ЕЦБ до 2027 года.

Межрыночное влияние

EUR/USD: Более высокий и длительный путь ЕЦБ по сравнению с ФРС сужает дифференциал ставок, обеспечивая структурную поддержку EUR. Однако более слабый рост в еврозоне (0,8% в 2026 году по прогнозам ЕЦБ) циклически ограничивает рост EUR. Трейдеры могут отслеживать расхождение политики ФРС и ЕЦБ для получения направленческого преимущества.

Европейские акции (EU50, GER40, FRA40): Банки и финансовые учреждения выигрывают от повышенной чистой процентной маржи в условиях плато. Чувствительные к ставкам секторы — REITs, инфраструктура, быстрорастущие технологические компании — сталкиваются с препятствиями из-за более высоких ставок дисконтирования. Индекс CAC 40 и GER40 несут значительную экспозицию как к экспортерам (препятствие для роста EUR), так и к финансовым учреждениям (поддержка от плато ставок), создавая возможности для ротации секторов.

Золото: Устойчиво высокие реальные ставки в Европе являются структурным препятствием для Золота в долларовом выражении. Однако, если плато вызовет опасения по поводу роста, спрос на безопасные активы может частично компенсировать это давление. См. Руководство по торговле золотом против доллара США для понимания корреляции с DXY.

Биткоин и криптовалюты: Более жесткая позиция ЕЦБ является дополнительным препятствием из-за снижения аппетита к риску в Европе и ужесточения финансовых условий, но ценообразование Биткоина по-прежнему определяется политикой ФРС и ликвидностью доллара США. Влияние ЕЦБ вторично — отслеживайте его как маргинальное препятствие для потоков, а не как основной катализатор.

WTI/Нефть: Снижение спроса в еврозоне, вызванное ЕЦБ, является второстепенным медвежьим фактором для WTI Light Crude, хотя решения ОПЕК+ по поставкам доминируют в ценообразовании.

Торговые соображения

DE10Y находится в боковике между $2,92–$2,96 внутри дня. Ключевой бинарный вопрос — учтут ли рынки одно или два дополнительных повышения: сценарий «только одно повышение» поддерживает лонги по краткосрочным облигациям (доходность ограничена терминалом около 2,50%); печать второго повышения подтолкнет доходность к 2,75%, оказывая давление на лонги по дюрации. Следите за комментариями к сентябрьскому заседанию ЕЦБ, данными по предварительному CPI еврозоны и любыми сюрпризами в данных PMI Германии для получения направленного подтверждения.

Расширение спредов периферийных облигаций (например, BTP-Bund) — это сигнал, за которым стоит следить в условиях расширенного плато: более высокие реальные ставки в течение более длительного времени имеют тенденцию создавать стресс для суверенных эмитентов с высоким долгом. Это также опережающий индикатор межрыночного риска для аппетита к риску европейских акций.

Торгуйте доходностью 10-летних немецких облигаций на CoinUnited.io

Торговать DE10Y с кредитным плечом до 2000x → | Создать бесплатный аккаунт

Часто задаваемые вопросы

При 50-кратном кредитном плече изменение доходности всего на ~3-4 б.п. против вашей позиции может уничтожить маржу — если вы держите лонг по дюрации, ожидая падения доходности, и ценообразование сентябрьского повышения ЕЦБ укрепляется, DE10Y может быстро вырасти с $2,93 до $2,96+. Устанавливайте жесткие стопы и следите за выступлениями представителей ЕЦБ.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.