Быстрые ссылки

Нормализация Банка Японии до 1%: Риск распада кэрри-трейда на JPY и ловушка кредитного плеча на пяти рынках

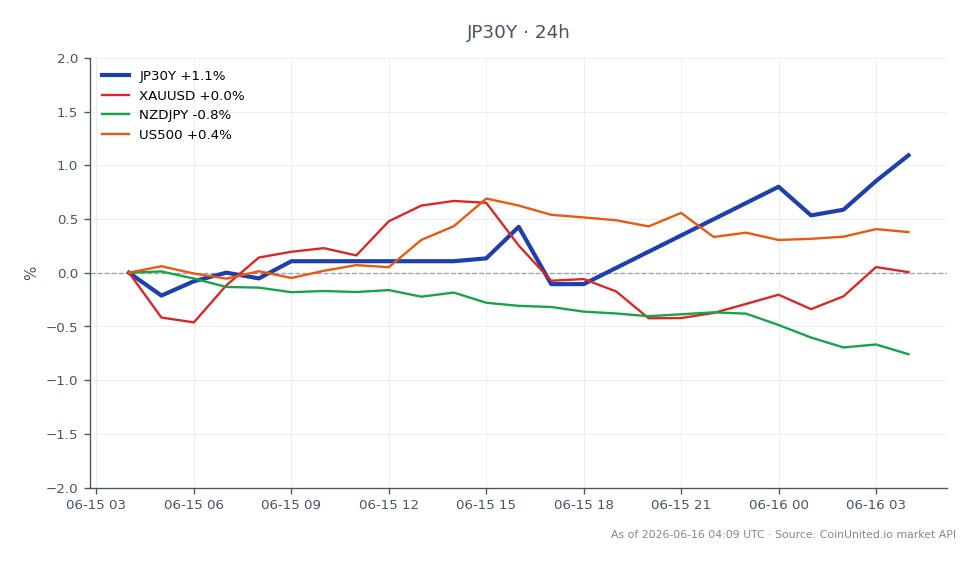

Снимок данных

Основные выводы

- •Базовая ставка Банка Японии составляет 0,75%, а консенсус прогнозирует 1,0% к ~2027 году — это еще не завершенное повышение, но рынок активно учитывает этот путь, о чем свидетельствует рост JP30Y до 3,79% (+1,20% за день).

- •Зона опасности кредитного плеча: длинные позиции по CFD на EUR/JPY или NZD/JPY с плечом 50x+ сталкиваются с нелинейным риском ликвидации во время эпизодов распада кэрри — движение на 300 пунктов стирает более начальной маржи при 50x.

- •Кросс-рынок: Потоки репатриации японских институциональных инвесторов из казначейских облигаций и акций США представляют собой медленно движущийся, но структурный фактор давления на S&P 500 и NASDAQ 100.

- •Формальная пауза в сокращении покупок JGB в 2027 году ограничит долгосрочные ставки по JGB — поддерживая длинные позиции по JP30Y — но сигнализирует о желании Банка Японии избежать беспорядочной распродажи облигаций, а не о том, что ужесточение политики завершено.

- •BTC и ETH сталкиваются с косвенными факторами давления: эпизоды распада кэрри приводят к снижению кредитного плеча, а растущие реальные ставки в развитых странах снижают спекулятивный аппетит к активам с нулевой доходностью.

Банк Японии (BOJ) продвигается по пути структурной нормализации политики, которую рынки все чаще рассматривают как крупный макроэкономический сдвиг режима. По данным независимых макроэкономических исс

Краткое изложение событий

Банк Японии (BOJ) продвигается по пути структурной нормализации политики, которую рынки все чаще рассматривают как крупный макроэкономический сдвиг режима. По данным независимых макроэкономических исследований, базовая ставка Банка Японии в настоящее время составляет 0,75% — самый высокий уровень с 1995 года — при этом консенсус-модели прогнозируют движение к 1,0% примерно к 2027 году. Аналитические обзоры представляют потенциальное повышение ставки Банка Японии до 1%, формальную паузу в сокращении покупок японских государственных облигаций (JGB) с апреля 2027 года и явный язык риска перегрева инфляции как правдоподобный сценарий на будущее, а не как окончательное решение. Банк Японии остается единственным крупным центральным банком, проводящим активное ужесточение политики, в то время как Федеральная резервная система, как полагают, ближе к смягчению — расхождение, которое является структурным двигателем давления на укрепление JPY.

Значение заключается в том, что будет означать подтвержденная ставка 1% с риторикой перегрева инфляции: формальное прекращение роли Японии как мирового якоря низких ставок, с каскадными последствиями для глобальных кэрри-трейдов, срочных премий по JGB и трансграничных потоков капитала. По данным рыночных данных в реальном времени, доходность JP30Y в настоящее время составляет 3,79% (+1,20% за день), отражая активное переоценку на длинном конце.

Анализ влияния кредитного плеча

Это одно из макроэкономических событий с наивысшей релевантностью кредитного плеча на рынках форекс и процентных ставок, оцененное в 0,93 по нашей системе оценки сигналов. Тема Шок CPI и переоценка центральными банками находится в прямой игре.

Сценарий короткой позиции по USD/JPY: Трейдер, удерживающий короткую позицию по CFD на USD/JPY со 100-кратным плечом по цене 148,00 ловит примерно 1000 P&L за пункт движения. Движение JPY на 200 пунктов в сторону укрепления (USD/JPY до 146,00) — что вполне в пределах диапазона, если Банк Японии выдаст ястребиную инфляционную риторику — генерирует 200% прибыли от маржи при 100-кратном плече. Обратная сторона: неблагоприятное движение на 100 пунктов против короткой позиции (USD/JPY укрепляется до 149,00) вызывает 100% потерю маржи при 100-кратном плече. Настоятельно рекомендуется использовать размер позиции ниже 20x, учитывая бинарный характер коммуникаций по политике.

Кроссы JPY — зона опасности распада кэрри: EUR/JPY и NZD/JPY — это классические кэрри-структуры. При 50-кратном плече по длинной позиции EUR/JPY, распад на 300 пунктов (разворот кэрри) стирает 150% начальной маржи — вынуждая ликвидацию до завершения полного движения. Трейдерам, удерживающим длинные позиции по высокобета-кроссам JPY с повышенным кредитным плечом, следует внимательно следить за частотой коммуникаций Банка Японии; распад кэрри имеет тенденцию быть нелинейным и ускоряться через ликвидные пустоты.

CFD на ставки JP30Y: Данные в реальном времени показывают JP30Y на уровне 3,79$ (диапазон за 24 часа: 3,75–3,79$). Длинная позиция по JP30Y с 50-кратным плечом, открытая по цене 3,75$, в настоящее время выросла примерно на 5,3% в номинальном выражении, или примерно на 265% на марже с кредитным плечом. Сценарий паузы в сокращении покупок к 2027 году — если он будет подтвержден — может закрепить долгосрочные ставки, ограничивая дальнейший рост, но снижая риск убытков по длинным позициям по сроку.

Влияние на кросс-рынки

Тема макроинфляционного давления выходит далеко за рамки пар с JPY. Согласно отчету об исследованиях, нормализация Банка Японии создает следующие трансмиссии на кросс-рынках:

- -Японские акции (JAP225/TOPIX): Более высокие краткосрочные ставки сжимают маржу экспортеров (автомобили, технологическое оборудование) из-за укрепления JPY, в то время как финансовые компании выигрывают от более широкой чистой процентной маржи. Итог: дивергенция секторов, вероятное давление на индекс.

- -Казначейские облигации США и индекс S&P 500: Потоки репатриации японских институциональных инвесторов — по мере того как внутренние ставки становятся более привлекательными — могут оказать давление на цены UST и снизить спрос на американские акции. Это медленно движущийся, но структурный фактор давления.

- -Золото / Доллар США: Если нормализация Банка Японии способствует росту реальных ставок в мире и настроениям риска, привлекательность золота как хеджа от инфляции конкурирует с более высокими альтернативными издержками от растущих реальных ставок. Следите за реакцией DXY — более слабый доллар поддерживает золото; резкий рост JPY на фоне риска может быть нейтральным или слегка отрицательным для золота в краткосрочной перспективе.

- -BTC/ETH: Эпизоды распада кэрри исторически вызывают широкое снижение кредитного плеча. Более высокие реальные ставки в развитых странах являются структурным фактором давления на активы с нулевой доходностью и длительным сроком погашения. Следите за ставками финансирования криптовалют для получения сигналов о позиционировании.

- -Индекс NASDAQ 100: Компании роста с высокой оценкой чувствительны к ужесточению глобальной ликвидности. Снижение оттока японских институциональных средств в американские технологические компании может оказать давление на индекс.

Для более глубокого понимания того, как расхождение политики влияет на кросс-рыночные потоки, см. наше руководство по макроэкономической политике ФРС против ЕЦБ против нефти.

Торговые соображения

Ключевым уровнем для наблюдения по USD/JPY является зона структурного сопротивления, установленная во время предыдущих событий коммуникации Банка Японии — подтвержденный прорыв вниз при ястребиной риторике откроет пространство в диапазоне 142–144 согласно медвежьему прогнозу отчета об исследованиях. Для JP30Y внутридневной максимум в 3,79% является краткосрочным потолком; подтверждение паузы в сокращении покупок к 2027 году, вероятно, ограничит здесь доходность и поддержит долгосрочный бычий настрой. В контексте руководства по интервенциям на японскую иену, обратите внимание, что быстрое укрепление JPY также повышает риск интервенций Министерства финансов в противоположном направлении — асимметричный хвост, для которого трейдеры с короткими позициями по USD/JPY должны учитывать размер позиции. Ознакомьтесь с нашим руководством по торговле USD/JPY для полного анализа уровней.

Торгуйте 30-летними облигациями Японии на CoinUnited.io

Торгуйте JP30Y с плечом до 1800x → | Создать бесплатный аккаунт

Часто задаваемые вопросы

При 100-кратном плече каждое движение JPY на 100 пунктов в сторону укрепления приносит 100% прибыли от маржи — но неблагоприятное обратное движение на 100 пунктов полностью уничтожает позицию. Учитывая бинарный характер коммуникаций Банка Японии, рекомендуется использовать размер позиции ниже 20x, чтобы пережить всплески внутридневной волатильности.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.