Быстрые ссылки

Покупка KKR за $7,6 млрд: спреды арбитража слияний, сценарии с кредитным плечом и анализ сектора PE

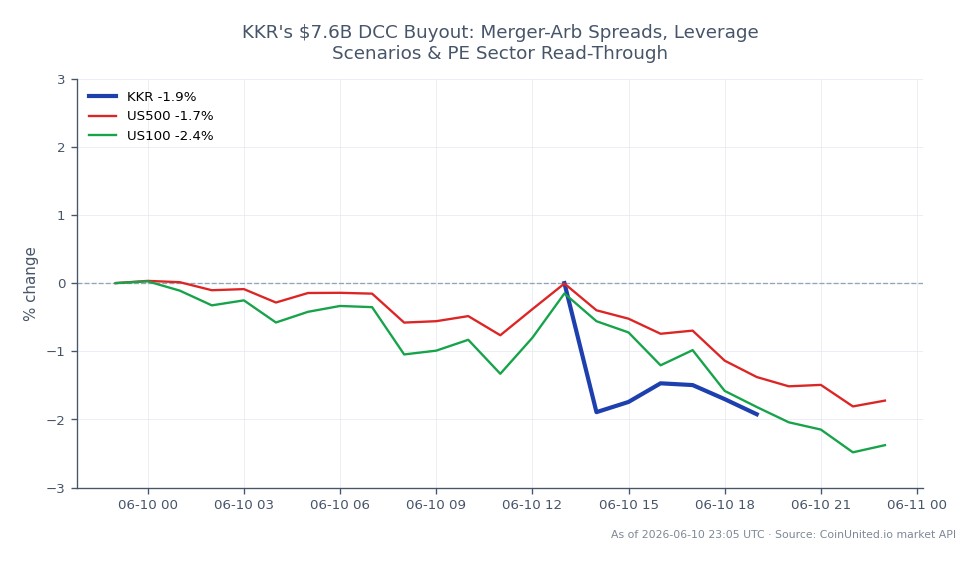

Снимок данных

Основные выводы

- •Акции DCC будут торговаться в узком диапазоне около цены предложения в $7,6 млрд — реализованная волатильность сжимается, что делает направленные лонги DCC с высоким кредитным плечом торговлей для захвата спреда с дискретным риском срыва сделки.

- •Лонг CFD на DCC с плечом 20x захватывает спред арбитража около 3%, увеличенный до ~60%, если сделка закроется; срыв сделки может уничтожить кратное этой прибыли — критически важно управлять размером позиции перед этапами одобрения.

- •KKR и котируемые PE-конкуренты (Blackstone, Apollo, Carlyle) получают позитивный сигнал настроений, поскольку активный поток сделок на сумму более $7 млрд сигнализирует об открытости рынков финансирования LBO.

- •Предложение синдицированных кредитов и облигаций с высокой доходностью в рамках LBO является сигналом для кредитного рынка, за которым стоит следить — легкое поглощение означает риск-он; трудное размещение сигнализирует об ужесточении условий с более широкими последствиями для акций.

- •Исключение DCC из индекса после закрытия сделки вынудит пассивные фонды ребалансироваться; ожидание того, что акции-заменители получат дополнительный пассивный спрос, является вторичной торговой возможностью.

DCC plc публично заявила, что поддерживает пересмотренное предложение консорциума во главе с KKR & Co. о выкупе за $7,6 млрд, что знаменует собой значительную эскалацию в том, что кажется итеративными

Краткое изложение события

DCC plc публично заявила, что поддерживает пересмотренное предложение консорциума во главе с KKR & Co. о выкупе за $7,6 млрд, что знаменует собой значительную эскалацию в том, что кажется итеративными переговорами. Пересмотренный характер предложения — подразумевающий, что предыдущие условия были недостаточными — обычно сигнализирует о приближении окончательного предложения, снижая вероятность дальнейшего существенного повышения цены. KKR, глобальный гигант частного капитала, профинансирует сделку посредством выкупа с использованием кредитного плеча, привлекая синдицированные кредиты и/или облигации с высокой доходностью или частный кредит. Окончательное закрытие сделки остается под условием голосования акционеров и получения регуляторных разрешений в соответствующих юрисдикциях (Великобритания, ЕС). Инвесторам следует проверять условия через официальные новости DCC.

Сделка полностью вписывается в более широкую глобальную волну слияний и поглощений, охватывающую секторы дистрибуции и B2B-услуг, и подкрепляет тезис о переоценке активов при межсекторальных поглощениях, поскольку частный капитал демонстрирует сохраняющуюся уверенность в энергетической логистике и бизнесах со стабильным денежным потоком.

Анализ влияния кредитного плеча

Для трейдеров с кредитным плечом на CFD по акциям DCC динамика после объявления существенно меняет профиль риска. Как только предложение, поддержанное советом директоров, становится публичным, цена акций DCC привязывается к цене предложения — реализованная волатильность обычно сжимается, и акции торгуются в узком диапазоне арбитража слияний.

Рабочий пример — Лонг по арбитражу слияний: Если DCC торгуется с дисконтом около 3% к подразумеваемой цене предложения в $7,6 млрд (типичный спред арбитража для поддержанного LBO с регуляторным риском), лонг CFD на DCC с плечом 20x захватывает этот спред, умноженный на 20 — примерно 60% прибыли, если сделка закроется в срок. Однако срыв сделки может вызвать резкое возвращение к уровням до объявления, и позиция с плечом 20x столкнется с серьезной просадкой. Размер позиции должен учитывать риск срыва сделки.

Угол CFD на KKR: Лонг CFD на KKR & Co с плечом 50x — это более чистая игра на нарративе развертывания PE. Если акции KKR вырастут на 2% благодаря импульсу сделок, позиция с плечом 50x принесет около 100% прибыли от маржи — но резко развернется, если условия финансирования ухудшатся или сделка будет сигнализировать о чрезмерном расширении капитала. Следите за расширением спредов кредитов LBO как ранним предупреждением.

Волатильность по DCC сжимается после объявления для направленных трейдеров, но риск события (голосование акционеров, регуляторный обзор) создает дискретные сценарии разрыва. Уменьшайте кредитное плечо перед этапами одобрения.

Межрыночное влияние

Сектор частного капитала: Сделка укрепляет бычьи настроения по отношению к котируемым PE-именам. Конкуренты KKR — Blackstone, Apollo, Carlyle — могут увидеть симпатичное переоценку, поскольку активный поток сделок сигнализирует об открытости рынков финансирования LBO. Тема волны слияний и поглощений выигрывает в целом.

Индексы: Если DCC сохранит вес в индексе FTSE или европейских отраслевых бенчмарках, подтвержденный выкуп приведет к окончательному удалению из индекса, создавая потоки ребалансировки пассивных фондов. Индекс S&P 500 и Индекс NASDAQ 100 получают косвенную поддержку за счет улучшения аппетита к риску — крупная активность по выкупу PE исторически коррелирует с более широким настроением риска по акциям.

Кредитные рынки: LBO на $7,6 млрд добавляет предложение синдицированных кредитов и облигаций с высокой доходностью. Легкое поглощение укрепляет нарратив о том, что кредитные условия остаются поддерживающими; трудное размещение будет сигнализировать об ужесточении — негативный сигнал для рисковых активов в целом. Следите за спредами инвестиционного класса и HY после запуска синдикации.

FX: Трансграничные потоки капитала (USD/GBP или USD/EUR) являются незначительным фактором при таком размере сделки и вряд ли окажут независимое влияние на основные пары.

Торговые соображения

Ключевые уровни для наблюдения: цена акций DCC относительно подразумеваемой стоимости предложения определяет спред арбитража — сужение спреда сигнализирует об уверенности рынка в завершении сделки; расширение сигнализирует о растущем риске срыва. Для CFD на KKR следите за тем, удержит ли акция пост-объявительные прибыли или упадет по мере появления деталей финансирования. Руководство по арбитражу слияний предоставляет более глубокую основу по динамике спредов. Для более широкого контекста о том, как сделки, движимые PE, влияют на рынки, см. анализ мега-сделок M&A.

Основные риски: регуляторное возражение (обзор доли на рынке дистрибуции энергии), трудности с финансированием при текущих кредитных спредах или макроэкономический шок, делающий кредитное плечо LBO непривлекательным. Любой из этих факторов резко расширит спред арбитража — критически важно следить за этим перед добавлением кредитного плеча.

Начните торговать на CoinUnited.io

Создайте бесплатную учетную запись → — Торгуйте криптовалютами, акциями, форексом, индексами и товарами с кредитным плечом до 2000x и нулевыми комиссиями.

Часто задаваемые вопросы

После объявления DCC торгуется в узком диапазоне около цены предложения — высокое кредитное плечо увеличивает небольшой спред арбитража, но риск срыва сделки (регуляторное блокирование, отказ в финансировании) может вызвать резкое возвращение к среднему значению. Поддерживайте умеренное кредитное плечо (максимум 10–20x) и уменьшайте его перед датами голосования акционеров и принятия регуляторных решений.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.

Связанные материалы

- KKR & Co

- Индекс NASDAQ 100 (US100): Полное руководство по торговле и анализу рынка

- Индекс S&P 500 (US500): Полное руководство по торговле и анализ рынка