Быстрые ссылки

Сделка GSK на $10,6 млрд по Nuvalent снижает акции — сценарии с кредитным плечом и кросс-рыночный анализ

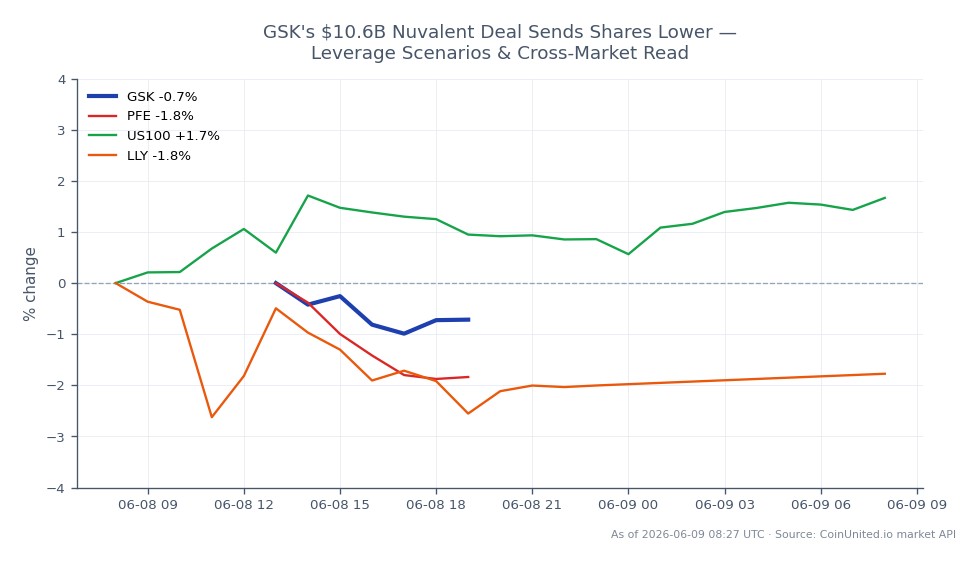

Снимок данных

Основные выводы

- •GSK торгуется по $50,70 (-1,69%), шорт CFD с плечом 50x от внутридневного максимума $51,39 уже примерно на 65% в прибыли на маржу — но размещение стоп-лосса выше внутридневных максимумов имеет решающее значение из-за риска разворота сделки.

- •Рост EPS только в 2029 году означает, что дисконт приобретателя по CFD на GSK может сохраняться неделями; лонги с кредитным плечом требуют тщательного расчета размера позиции и четких уровней стоп-лосса.

- •Премия в 40%, уплаченная за Nuvalent, устанавливает общесекторальный ориентир оценки для онкологических активов на поздних стадиях, что поддерживает спекуляции M&A среди биотехнологических компаний малого и среднего размера.

- •Кросс-рыночное влияние минимально — фармацевтические конкуренты (Pfizer, Merck, Eli Lilly) могут получить умеренный импульс от переоценки M&A, но влияние на S&P 500 и NASDAQ 100 незначительно.

- •Исход рассмотрения FDA препарата неладалкиб является наиболее важным среднесрочным катализатором для фундаментальной переоценки GSK — внимательно следите за регуляторными обновлениями.

Как сообщает Reuters, GSK согласилась приобрести американского разработчика онкологических препаратов Nuvalent в рамках сделки за наличные средства на сумму примерно $10,6 млрд ($9,4 млрд за вычетом д

Краткое изложение события

Как сообщает Reuters, GSK согласилась приобрести американского разработчика онкологических препаратов Nuvalent в рамках сделки за наличные средства на сумму примерно $10,6 млрд ($9,4 млрд за вычетом денежных средств Nuvalent). Предлагаемая цена в $124 за акцию Nuvalent представляет собой премию примерно в 40% к предыдущей цене закрытия. GSK описывает это как свое крупнейшее приобретение за более чем десятилетие, нацеленное на ведущего кандидата Nuvalent на лечение рака легких неладалкиб, который в настоящее время находится на рассмотрении регулирующих органов США. GSK ожидает, что сделка увеличит продажи и операционную прибыль в 2027 году и станет основной accretive для EPS только в 2029 году.

Акции GSK упали после объявления, что соответствует типичному переоценке приобретателя при крупных сделках за наличные. По последним данным, GSK торгуется по $50,70, снизившись на -1,69% за день, с внутридневным диапазоном $50,45–$51,39. Эта сделка полностью соответствует текущему тренду переоценки при приобретениях в фармацевтике и финтехе, который формирует оценки в секторе в 2026 году.

Анализ влияния кредитного плеча

Для трейдеров, использующих кредитное плечо на CoinUnited.io, основное напряжение заключается в снижении стоимости приобретателя по сравнению с долгосрочным потенциалом роста портфеля.

GSK CFD — сценарий шорта: Трейдер, держащий шорт GSK CFD с плечом 50x, открытый по $51,39 (внутридневной максимум), в настоящее время находится примерно на 1,3% в прибыли по цене $50,70. При плече 50x это составляет ~65% прибыли на маржу. Однако любой позитивный катализатор — регуляторная ясность по неладалкибу или слухи о конкурирующем предложении — может резко изменить ситуацию. Размещение стоп-лосса выше $51,39 имеет решающее значение.

GSK CFD — сценарий лонга: Лонг GSK CFD с плечом 20x, открытый по $51,00, теперь показывает нереализованный убыток около ~$0,30/акцию. При плече 20x это составляет примерно -11,8% на маржу. Поскольку рост EPS ожидается только в 2029 году, краткосрочного фундаментального катализатора для быстрого устранения дисконта приобретателя нет — размер позиции должен отражать этот фактор.

Ключевой риск: Спреды по сделкам и дисконты приобретателей могут сохраняться в течение нескольких недель после объявления. Следите за тем, добавит ли комментарий GSK о балансе (выпуск долга для финансирования) дополнительное давление. Проверяйте ставки финансирования и открытый интерес на CoinUnited.io для получения сигналов о позиционировании в реальном времени.

Трейдеры, заинтересованные в более широкой картине сделок с использованием кредитного плеча при приобретениях, могут обратиться к волна M&A приобретений и стратегии арбитража приобретений для контекста.

Кросс-рыночное влияние

Эта сделка является в первую очередь событием в рамках одного сектора и одного актива с ограниченным макроэкономическим влиянием. Однако отраслевые выводы имеют значение:

- -Фармацевтические конкуренты (Pfizer, Merck & Co., Eli Lilly): Премия в 40% устанавливает ориентир оценки для онкологических активов на поздних стадиях. Конкуренты со схожим портфелем могут увидеть умеренное расширение мультипликаторов по мере роста спекуляций M&A в секторе, что соответствует глобальной волне приобретений и консолидации.

- -S&P 500 / NASDAQ 100: Здравоохранение является сектором со средним весом в S&P 500. GSK котируется в Великобритании, поэтому влияние на уровне индекса на американские бенчмарки незначительно. Однако общий настрой M&A в биотехнологиях может обеспечить легкую поддержку суб-индексам здравоохранения.

- -FX/Товары: Существенного влияния нет. Расходы GSK в долларах США являются на уровне компании и недостаточны для существенного движения GBP/USD на рыночном уровне.

Торговые соображения

Ближайшая поддержка GSK находится на внутридневном минимуме $50,45, а предыдущий диапазон перед объявлением выступает в качестве следующей зоны ориентира. Сопротивление находится на уровне $51,39 (внутридневной максимум). Фактор сделки — большой объем наличных средств, отсутствие роста EPS до 2029 года и риск исполнения по портфелю неладалкиба — предполагает, что любое краткосрочное восстановление акций GSK потребует внешних позитивных катализаторов (рыночный риск-он или ранние регуляторные сигналы по неладалкибу).

Следите за: комментариями руководства GSK о структуре долгового финансирования, сроками подачи антимонопольных заявок и обновлениями обзора FDA по неладалкибу как основными драйверами траектории переоценки GSK.

Торгуйте GSK plc на CoinUnited.io

Торговать GSK с плечом до 800x → | Создать бесплатный аккаунт

Часто задаваемые вопросы

При цене $50,70 (-1,69%) шорт GSK CFD с плечом 50x от внутридневного максимума $51,39 уже примерно на 65% в прибыли на маржу. Фактор сделки — отсутствие роста EPS до 2029 года — снижает краткосрочный риск разворота, но любое конкурирующее предложение или позитивные новости по неладалкибу могут быстро сжать эту сделку.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.