Быстрые ссылки

GSK приобретает IDRx за $1,15 млрд в крупнейшей сделке по онкологии за восемь лет — сценарии с кредитным плечом и анализ сектора

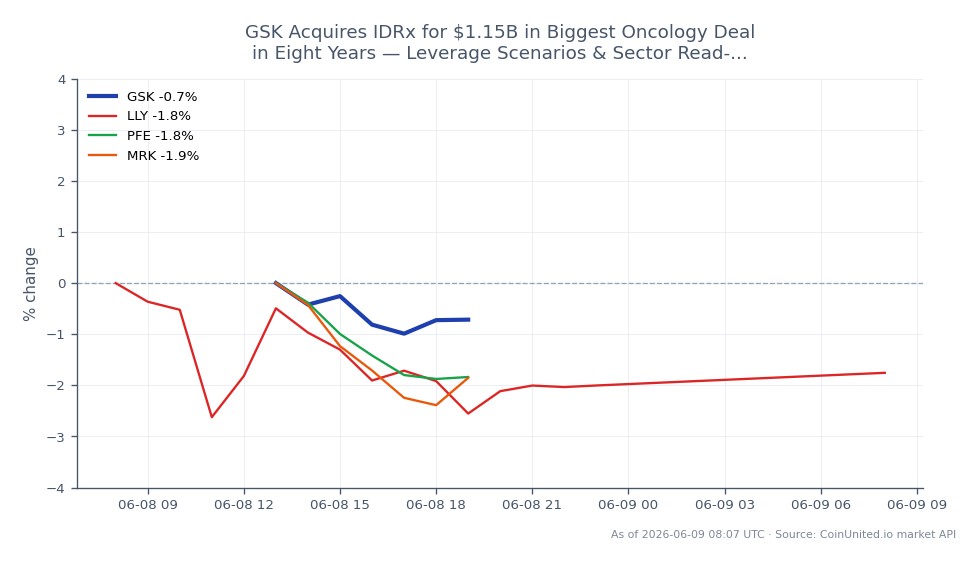

Снимок данных

Основные выводы

- •GSK платит $1,0 млрд авансом ($1,15 млрд всего) за IDRx — это крупнейшее приобретение в области онкологии с момента продажи своего онкологического портфеля компании Novartis около 8 лет назад, что сигнализирует о стратегическом возвращении к онкологии ЖКТ.

- •КРЕДИТНОЕ ПЛЕЧО: 50-кратный лонг по CFD на GSK по цене $50,70 сталкивается с ликвидацией при снижении примерно на 2% (около $49,69); внутридневное падение после сделки до $50,45 показывает активное окно риска — необходимы строгие стопы.

- •Роялти, причитающиеся Merck KGaA по IDRX-42, снижают валовую прибыль GSK по этому активу в долгосрочной перспективе — недооцененный риск в экономике сделки.

- •МЕЖРЫНОЧНОЕ ВЛИЯНИЕ: Цена более $1 млрд за онкологический актив является положительным сигналом для биотехнологических компаний на клинической стадии, специализирующихся на прецизионной онкологии и онкологии ЖКТ (GIST/опухоли ЖКТ), увеличивая предполагаемые премии за поглощение в секторе.

- •Отсутствует какое-либо макроэкономическое, валютное, сырьевое или криптовалютное влияние — это событие, специфичное для фармацевтического сектора.

Согласно официальному пресс-релизу GSK, GSK plc (NYSE: GSK) заключила окончательное соглашение о приобретении 100% акций IDRx, Inc., биотехнологической компании из Бостона на клинической стадии, специ

Краткое изложение события

Согласно официальному пресс-релизу GSK, GSK plc (NYSE: GSK) заключила окончательное соглашение о приобретении 100% акций IDRx, Inc., биотехнологической компании из Бостона на клинической стадии, специализирующейся на прецизионной терапии для лечения гастроинтестинальных стромальных опухолей (GIST). Сделка включает $1,0 млрд авансовыми платежами наличными плюс до $150 млн в виде условных платежей за достижение регуляторных этапов, что составляет максимальную сумму вознаграждения в $1,15 млрд — крупнейшее приобретение GSK в области онкологии примерно за восемь лет.

Основной актив IDRx, IDRX-42, нацелен на GIST, нишу в области онкологии ЖКТ с высокой неудовлетворенной потребностью. Примечательно, что GSK унаследует платежи за успешное достижение этапов и ступенчатые роялти, причитающиеся Merck KGaA, Darmstadt, Germany, по IDRX-42 — роялти, которые незначительно снижают потенциал будущей валовой прибыли. Эта сделка знаменует собой целенаправленное стратегическое восстановление масштабов M&A в онкологии со стороны GSK после продажи портфеля онкологических препаратов стоимостью около $16 млрд компании Novartis примерно в 2015 году.

Анализ влияния кредитного плеча

GSK в настоящее время торгуется на уровне $50,70 (24-часовой диапазон: $50,45–$51,39, снижение на 1,69%), что предполагает частичное поглощение рынком объявления с некоторой первоначальной осторожностью — закономерность, распространенная в M&A на стороне покупателя, где опасения по поводу оттока денежных средств компенсируют оптимизм по поводу пайплайна. Это создает двустороннюю возможность для использования кредитного плеча.

Сценарий лонг: Трейдер, открывающий лонг-позицию по CFD на GSK с кредитным плечом 50x по цене $50,70 на CoinUnited.io, контролирует $253 500 номинальной стоимости при марже в $5 070. Восстановление до внутридневного максимума в $51,39 (+1,36%) генерирует прибыль около $685 — доходность маржи в 68%. Однако дальнейшее снижение на 2% до ~$49,69 приведет к ликвидации позиции с кредитным плечом 50x, иллюстрируя узкий запас погрешности при игре на стороне покупателя в M&A.

Сценарий шорт (откат сделки): Если рынок переоценит отток денежных средств в размере $1,0 млрд как негативный фактор для краткосрочных возвратов капитала (дивиденды/обратный выкуп), шорт-позиция с кредитным плечом 50x от $50,70 принесет прибыль около $34 при снижении на $1,01. Ключевой фактор снижения: триггером будет потеря ориентиров по обратному выкупу или снижение целевых цен аналитиками после сделки.

Для трейдеров, использующих более широкий плейбук волна M&A приобретений, акции приобретающих компаний исторически показывают низкую доходность в течение 3–5 дней после объявления, прежде чем модели NPV пайплайна стабилизируют настроения. Дисциплина в определении размера позиции имеет решающее значение — следите за комментариями аналитиков и любыми пересмотрами прогнозов перед масштабированием кредитного плеча.

Межрыночное влияние

Эта сделка напрямую вписывается в тему волна приобретений в энергетическом, фармацевтическом и технологическом секторах, которая меняет оценку стоимости акций в секторе здравоохранения. Основной вывод — положительный для биотехнологических компаний на клинической стадии в области онкологии — крупные фармацевтические компании, платящие более $1 млрд за пре-доходный актив GIST, сигнализируют о продолжающейся готовности приобретать платформы прецизионной онкологии по премиальным мультипликаторам.

Последствия для конкурентов: Merck & Co., Inc. конкурирует в области онкологии (Keytruda) и сталкивается с косвенным конкурентным давлением, поскольку GSK восстанавливает свой портфель онкологических заболеваний ЖКТ. Bristol-Myers Squibb Company и Eli Lilly and Company могут увидеть переоценку стоимости, поскольку аналитики оценивают, кто недостаточно инвестирует в прецизионную онкологию. Pfizer, Inc. имеет собственное присутствие в онкологии ЖКТ и может быть вовлечена в обсуждения о наверстывании упущенного в M&A.

Сделка носит микро/секторный характер без существенного макроэкономического влияния — не выявлено никакого влияния на валюты, процентные ставки, сырьевые товары или криптовалюты, учитывая масштаб сделки в $1 млрд по сравнению с мировыми рынками капитала.

Торговые соображения

Ключевые уровни: внутридневной минимум GSK на уровне $50,45 выступает в качестве немедленной поддержки; прорыв ниже открывает возможность тестирования более широкой технической поддержки. Сопротивление находится на уровне внутридневного максимума $51,39. Текущая цена $50,70 находится около нижней границы дневного диапазона, предполагая, что давление продаж после объявления еще не полностью разрешилось.

Следите за: (1) пересмотром целевых цен аналитиками в течение 24–48 часов после объявления; (2) любыми комментариями относительно прогнозов по возврату капитала — тема переоценки приобретений в фармацевтике и финтехе предполагает, что акции приобретающих компаний часто переоцениваются после публикации моделей NPV сделок. Роялти Merck KGaA по IDRX-42 — это недооцененный риск для маржи, за которым стоит следить.

Торгуйте GSK plc на CoinUnited.io

Торговать GSK с кредитным плечом до 800x → | Создать бесплатный аккаунт

Часто задаваемые вопросы

При цене $50,70 и внутридневном минимуме $50,45, 50-кратный лонг по CFD на GSK находится в пределах буфера около 0,5% от внутридневной поддержки — дальнейшее снижение на 2% приведет к ликвидации позиции. Трейдерам следует консервативно определять размер позиции и дождаться публикации аналитических моделей NPV перед добавлением кредитного плеча.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.