Быстрые ссылки

Aave предлагает более строгие рамки листинга активов после эксплойта KelpDAO rsETH, создавшего до $230 млн плохих долгов

Снимок данных

Основные выводы

- •Galaxy Research оценивает плохие долги Aave в $123,7 млн – $230,1 млн в зависимости от того, как будут социализированы убытки — окончательное решение управления является ключевым катализатором цены AAVE.

- •Эксплойт произошел из-за неправильной конфигурации DVN 1-из-1 на мосту KelpDAO LayerZero V2 — собственные смарт-контракты Aave не были скомпрометированы.

- •Предлагаемая Aave структура листинга добавляет проверки безопасности моста, дизайна оракулов и риска интероперабельности — ужесточая стандарты залога во всей экосистеме.

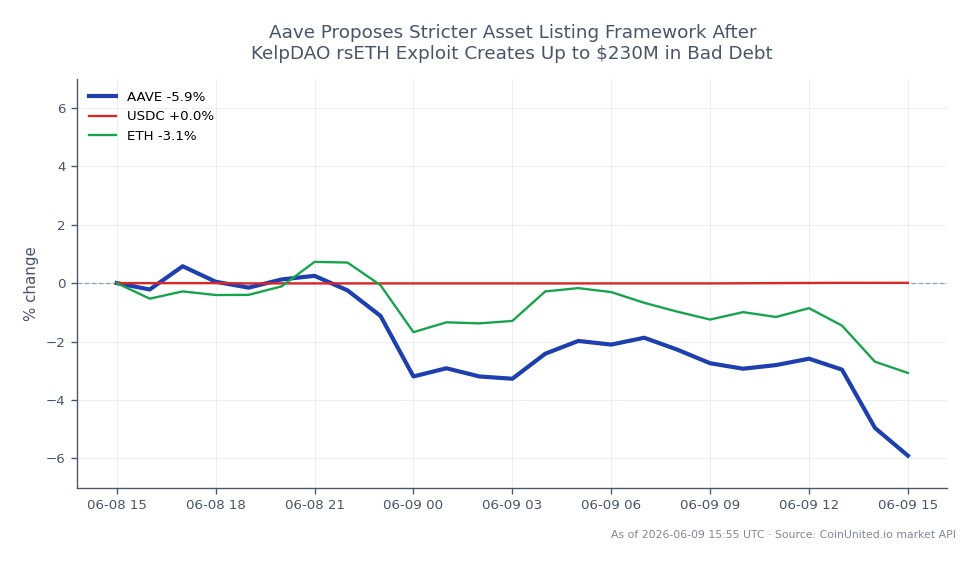

- •AAVE торгуется по $60.37, снизившись на 6,49% за сессию, при этом риск активации Safety Module создает постоянное краткосрочное давление продаж.

- •Событие подтверждает тезис о структурном сбросе DeFi: сбои внешней инфраструктуры могут привести к неплатежеспособности на уровне протокола, делая оценку межсетевых рисков необходимой для любой позиции с кредитным плечом в DeFi.

18 апреля 2026 года мост KelpDAO rsETH был взломан через скомпрометированный маршрут LayerZero V2 Unichain-to-Ethereum, настроенный как единый верификатор (1-из-1 DVN) — критическая единая точка отказ

Анализ события

18 апреля 2026 года мост KelpDAO rsETH был взломан через скомпрометированный маршрут LayerZero V2 Unichain-to-Ethereum, настроенный как единый верификатор (1-из-1 DVN) — критическая единая точка отказа в межсетевой проверке сообщений. Согласно форуму управления Aave, злоумышленник вывел 116 500 rsETH из адаптера на стороне Ethereum и распределил средства по нескольким кошелькам. Aave заморозил резервы rsETH и wrsETH, установив соотношение кредита к стоимости (LTV) на ноль в течение нескольких часов — решительный, но дорогостоящий ответ.

По данным Galaxy Research, украденные rsETH были использованы в качестве залога в Aave, Compound и Euler, что позволило заимствовать примерно $236 миллионов в WETH и wstETH. Galaxy оценивает образовавшиеся плохие долги Aave в $123,7 млн при равномерной социализации или $230,1 млн, если убытки изолированы для позиций L2 rsETH. Это классический случай распространения залога: сбой моста вне смарт-контрактов Aave все равно создал риск неплатежеспособности на уровне протокола — структурная уязвимость, которую отслеживает тема структурного сброса DeFi.

Реакция управления Aave выходит за рамки контроля ущерба. Новая предложенная структура листинга добавляет проверки безопасности и инфраструктуры, включая безопасность моста, зависимости от оракулов, децентрализацию валидаторов, риск интероперабельности, экспозицию к межпротокольному распространению и готовность к реагированию на инциденты. Для экосистемы кредитования DeFi Aave, это означает значительный сдвиг от чисто финансового андеррайтинга к оценке операционных рисков. Это прямое признание того, что риск залога в DeFi не может оцениваться в отрыве от нижележащих инфраструктурных слоев. Понимание того, как разрешаются плохие долги в DeFi, теперь является существенным контекстом для любого участника протокола кредитования.

Что делает это событие структурно значимым — помимо непосредственных денежных показателей — так это то, что оно подтверждает давние опасения по поводу хрупкости межсетевой инфраструктуры. Одной неправильно сконфигурированной DVN-параметра было достаточно, чтобы вызвать девятизначные плохие долги в нескольких ведущих кредитных протоколах одновременно.

Что это значит для трейдеров

Aave (AAVE) торгуется по $60.37, снизившись на 6.49% за 24 часа с минимумом сессии $60.22, что отражает активное давление продаж, связанное с этим событием. Диапазон плохих долгов ($123,7 млн – $230,1 млн) остается неопределенным — окончательный метод социализации определит, какая часть этих расходов ляжет на стейкеров AAVE через Safety Module. Пока управление не решит этот вопрос, AAVE будет сталкиваться с постоянным риском заголовков и подавленным настроением, что соответствует среде рисков сброса DeFi в 2026 году.

Для Ethereum и wstETH канал передачи косвенный, но реальный: принудительные ликвидации заимствованных позиций WETH/wstETH создали давление продаж во время фазы разгрузки. Более широкий сектор кредитования DeFi — включая Compound (COMP) и Euler — несет остаточный риск распространения, учитывая их параллельную экспозицию к тому же залогу злоумышленника. Рестейкинг и токены ликвидного рестейкинга в более широком смысле могут столкнуться с переоценкой премий за качество залога, поскольку рынок пересматривает активы, связанные с мостами.

Предложенная структура сама по себе является конструктивной для AAVE в среднесрочной перспективе, если она будет принята: более строгие стандарты залога снижают будущий хвостовой риск и могут восстановить доверие институциональных инвесторов. Трейдеры, ожидающие разворота настроений, должны следить за голосованиями по новой структуре и окончательным решением о социализации плохих долгов как за двумя ключевыми катализаторами.

FAQ

В: Покроют ли стейкеры AAVE плохие долги через Safety Module? О: Потенциально. Safety Module существует именно для такого сценария, но управление должно проголосовать за его активацию и распределение убытков — это решение является ключевым краткосрочным катализатором цены AAVE.

В: Был ли скомпрометирован основной смарт-контракт Aave? О: Нет. Согласно форуму управления Aave, эксплойт был внешним событием, исходящим из инфраструктуры моста KelpDAO, а не сбоем собственных контрактов Aave.

В: Как новая структура листинга меняет правила для будущих залоговых активов? О: Будущие активы, претендующие на листинг в Aave, будут проходить проверки безопасности моста, дизайна оракулов и риска интероперабельности — а не только финансовые показатели. Активы со слабыми мостовыми архитектурами или одноверификаторными установками могут быть исключены или иметь более низкие лимиты LTV.

В: Учитывая падение AAVE примерно на 6,5%, является ли это возможностью для входа с кредитным плечом или падающим ножом? О: Диапазон плохих долгов ($123,7 млн – $230,1 млн) все еще не разрешен, что означает сохранение риска снижения до тех пор, пока управление не подтвердит метод социализации. Подтверждение ограниченной суммы убытков будет более четким сигналом для входа.

В: Влияет ли это на ликвидность USDC или стейблкоинов на Aave? О: Эксплойт был нацелен на залог в ETH, а не напрямую на стейблкоины. Однако крупномасштабные события с плохими долгами могут снизить доверие вкладчиков ко всем классам активов в затронутых протоколах — следите за показателями использования USDC на Aave на предмет любых аномалий.

Торгуйте Aave на CoinUnited.io

Торговать AAVE с кредитным плечом до 2000x → | Создать бесплатный аккаунт

Часто задаваемые вопросы

Потенциально. Safety Module существует именно для такого сценария, но управление должно проголосовать за активацию и распределение убытков — это ключевой краткосрочный катализатор цены AAVE.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.