Links Rápidos

Revisão do Framework do Fed por Warsh: Menos Orientação, Maior Volatilidade — Mapa de Alavancagem em FX, Taxas e Ativos de Risco

Instantâneo de Dados

Principais Conclusões

- •Posições alavancadas de FX e taxas enfrentam maior risco de gap sem orientação do dot-plot — reduza o dimensionamento antes de CPI, PCE e datas do FOMC, pois a nova função de reação do Fed é baseada em dados realizados, não em previsões.

- •O viés de QT e os rendimentos reais mais altos dos EUA apoiam o USD estruturalmente, colocando em risco os longs de EURUSD e o FX de EM de alta volatilidade; a alta do USDJPY é o trade de diferencial de taxa mais claro.

- •O risco de bear-steepening nos Títulos do Tesouro (rendimentos de longo prazo subindo mais rápido que os de curto prazo) favorece CFDs de financeiras e prejudica índices de tecnologia de longa duração — rotacione de valor/qualidade para crescimento de múltiplos altos.

- •O ouro enfrenta forças concorrentes: rendimentos reais mais altos são baixistas, mas a opacidade da política e o risco de cauda são altistas — espere volatilidade elevada em vez de um movimento direcional claro.

- •Cripto enfrenta um obstáculo macro de curto prazo devido ao aperto de liquidez, mas o impulso de Warsh por clareza regulatória sobre stablecoins pode ser um positivo estrutural de médio prazo para a infraestrutura de tokens lastreados em USD.

De acordo com JPMorgan Asset Management e Morningstar, Kevin Warsh assumiu o cargo de Presidente do Federal Reserve e está sinalizando uma ampla mudança de regime nas operações do Fed — sem necessidad

Resumo do Evento

De acordo com JPMorgan Asset Management e Morningstar, Kevin Warsh assumiu o cargo de Presidente do Federal Reserve e está sinalizando uma ampla mudança de regime nas operações do Fed — sem necessidade de aprovação do Congresso. A revisão abrange estratégia de comunicação, métricas de inflação, política de balanço patrimonial e postura regulatória. JPMorgan resume a agenda através do acrônimo WARSH: Withdrawal (Retirada) da orientação futura, Anchoring (Ancoragem) na inflação trimmed-mean, Reduction (Redução) do balanço patrimonial, Smaller (Menor) pegada regulatória e Honoring (Honrando) a independência do Fed através da disciplina inflacionária.

Conforme relatado pela Morningstar, economistas do Goldman Sachs não esperam mais cortes de juros em 2026, adiando o cronograma de flexibilização para 2027 no mínimo — contingente ao PCE central se aproximando de 2%. Os mercados mudaram de precificar cortes para considerar pelo menos um aumento de 25 pb nos próximos seis meses, com a meta atual da taxa de fundos em 3,50–3,75%. A encruzilhada da política de inflação do FOMC agora é definida por uma fase de monitoramento, não por um pivô de política ativa.

Análise de Impacto da Alavancagem

A retirada da orientação futura por Warsh é a mudança estrutural mais importante para traders alavancados: aumenta a volatilidade em todas as classes de ativos em torno das datas do FOMC e das divulgações de dados macro. O framework da encruzilhada da política macro do Fed agora recompensa a agilidade tática em vez do carry direcional.

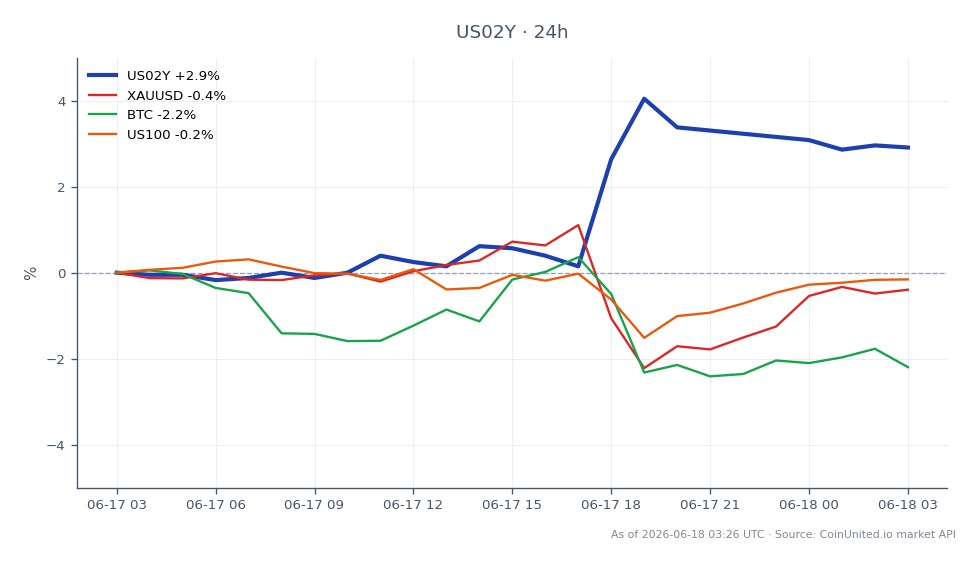

Exemplo de Taxas: O rendimento de 2 anos dos EUA (US02Y) está sendo negociado a US$ 4,17, em queda de 0,45% no dia, mas ancorado em uma faixa apertada de US$ 4,17–US$ 4,18. Uma posição comprada (long) 100x no US02Y em CFDs aberta nos níveis atuais carrega um risco de gap significativo em torno das futuras divulgações de CPI e PCE trimmed-mean — a nova função de reação é baseada em dados realizados, não em previsões.

Exemplo de FX: Uma posição comprada (long) 50x em EURUSD está diretamente exposta à reprecificação do USD. O viés de QT e os rendimentos reais mais altos dos EUA apoiam estruturalmente o dólar. Com a orientação reduzida do dot-plot, cada surpresa de dados agora move o FX de forma mais acentuada — um movimento adverso de 1% no USD em uma posição EURUSD 50x aniquila 50% da margem. De acordo com nosso guia de impacto de mercado das decisões de taxa do Fed, surpresas hawkish sem o buffer da orientação futura historicamente geram ralis de cobertura de shorts desproporcionais no USD.

Risco principal: Sem o "segurar a mão" do Fed através de orientação precisa da trajetória das taxas, a volatilidade implícita nas opções de SOFR, FX e ações carrega um viés estrutural de alta. O dimensionamento da alavancagem deve ser reduzido antes das divulgações de inflação (Dallas Fed trimmed-mean, Cleveland median CPI agora relevantes para o mercado).

Impacto Cross-Market

Títulos do Tesouro e DXY: O viés de QT e a opacidade empurram os rendimentos de longo prazo para cima via expansão do prêmio de prazo — o risco de bear-steepening é real. As dinâmicas USD/JPY estão particularmente expostas: rendimentos reais mais altos dos EUA ampliam ainda mais o diferencial de taxas, sustentando a alta do USDJPY.

Ações: Financeiras se beneficiam de uma curva mais acentuada e regulamentação mais leve. Tecnologia de longa duração (NASDAQ 100) enfrenta ventos contrários devido a taxas de desconto mais altas e incerteza macro elevada — veja dinâmicas do ciclo FOMC do S&P 500. O VIX carrega um viés estrutural de alta.

Ouro: A relação inversa ouro vs. USD está sob tensão — rendimentos reais mais altos são negativos para o ouro, mas a opacidade da política e o risco de cauda de erro são positivos para o ouro. Espere maior volatilidade do ouro, não uma tendência direcional clara.

Cripto: Rendimentos reais mais altos e QT são um obstáculo macro para Bitcoin e Ethereum. No curto prazo, o ambiente de aperto de liquidez comprime os múltiplos de ativos de risco. A longo prazo, o impulso de Warsh por clareza regulatória sobre stablecoins pode ser um vento favorável estrutural para a infraestrutura de tokens lastreados em USD — veja stablecoins institucionais 2026.

Considerações de Trading

O US02Y a US$ 4,17 reflete o consenso de manutenção no curto prazo do mercado, mas a compressão da faixa (spread de 24h de apenas US$ 0,01) sinaliza volatilidade contida antes da próxima divulgação de inflação. Níveis chave a serem observados: uma quebra acima de US$ 4,18 no US02Y sinalizaria uma repricificação hawkish renovada na ponta curta; a força do DXY acima das máximas recentes confirmaria a retomada do carry trade do USD. Monitore o Dallas Fed trimmed-mean e o Cleveland median CPI — estes agora funcionam como o gatilho de política de fato de Warsh, substituindo os limiares tradicionais do PCE central. Mudanças de regime do VIX em torno das datas do FOMC determinarão a sobrevivência da alavancagem em posições de ações.

Negocie o Rendimento de 2 Anos dos Estados Unidos na CoinUnited.io

Negocie US02Y com até 2000x de alavancagem → | Crie Conta Grátis

Perguntas Frequentes

Sem a orientação do dot-plot, cada divulgação de dados macro (CPI, PCE, empregos) agora carrega um potencial de movimento de FX desproporcional — um long de EURUSD 50x pode perder 50% da margem em um movimento adverso de 1% no USD acionado por uma única divulgação de inflação. Traders devem reduzir o tamanho da alavancagem antes de dados chave e tratar as semanas de FOMC como ambientes de alta volatilidade e stops largos.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.