Links Rápidos

Chamada da Goldman para 130k em Junho no NFP: Remova a Distorção de 40k da Copa do Mundo Antes de Negociar o Print

Instantâneo de Dados

Principais Conclusões

- •A Goldman Sachs prevê ~130k no NFP de junho, mas ~40k são contratações relacionadas à Copa do Mundo — a tendência subjacente de mão de obra está mais próxima de ~90k, uma leitura significativamente mais fraca.

- •Longos em USD alavancados (DXY, USDJPY) enfrentam risco de reversão se os mercados precificarem corretamente a distorção pós-print; uma reação instintiva de compra de USD no headline é a configuração tática para reversão.

- •O rendimento do US02Y a $4,11 é a principal expressão em taxas — um NFP subjacente mais fraco pressiona os rendimentos de curto prazo para baixo e aumenta a precificação do caminho de cortes do Fed.

- •O ouro se beneficia através de taxas reais mais baixas da reprecificação dovish; o aumento transitório de CPI/PCE de +0,03-0,04pp é insuficiente para mudar materialmente os breakevens.

- •A reversão de agosto (−15k abaixo da tendência) cria um risco de cauda de várias semanas para os touros de USD e uma oportunidade de reversão de segunda ordem na força do setor de lazer/hospitalidade/transporte.

De acordo com pesquisas da Goldman Sachs, a Copa do Mundo FIFA de 2026 deve inflar os dados de folha de pagamento não agrícola (NFP) dos EUA em aproximadamente 40.000 empregos em junho, concentrados e

Resumo do Evento

De acordo com pesquisas da Goldman Sachs, a Copa do Mundo FIFA de 2026 deve inflar os dados de folha de pagamento não agrícola (NFP) dos EUA em aproximadamente 40.000 empregos em junho, concentrados em lazer e hospitalidade, comércio varejista e transporte. A previsão resultante da Goldman para o NFP de junho está em ~130.000 — implicando uma demanda subjacente por mão de obra de apenas ~90.000 após a remoção do impulso do evento. A distorção então se desfaz: a Goldman modela +10.000 acima da tendência em julho e −15.000 abaixo da tendência em agosto, com efeitos de inflação igualmente transitórios (núcleo do CPI +0,03pp em junho, núcleo do PCE +0,04pp em junho, depois revertendo a partir de agosto).

Esta é uma chamada de pesquisa de venda, não dados oficiais do governo. O alfa está em entender a distorção antes que o print chegue.

Análise de Impacto da Alavancagem

O perigo principal para traders alavancados: mercados que ingenuamente negociam um print de 130k como forte estão precificando mal o sinal subjacente. A verdadeira tendência de mão de obra lê mais perto de ~90k — consistente com um mercado gradualmente esfriando e um caminho mais dovish do Fed, de acordo com o tema Encruzilhada da Política Macroeconômica do Fed.

Cenário de venda em USD (EURUSD): Um trader com uma posição comprada de 100x em EURUSD a 1.0850 enfrenta risco de squeeze se o headline de 130k inicialmente desencadear uma reação instintiva de compra de USD. Esse pico inicial — se impulsionado pelo consenso ignorando a distorção de 40k — pode representar uma oportunidade de reversão em vez de uma entrada de tendência. Com alavancagem de 100x, um movimento adverso de 30 pips representa ~2,75% do valor nocional da posição; stops curtos são essenciais em torno da janela de divulgação do NFP.

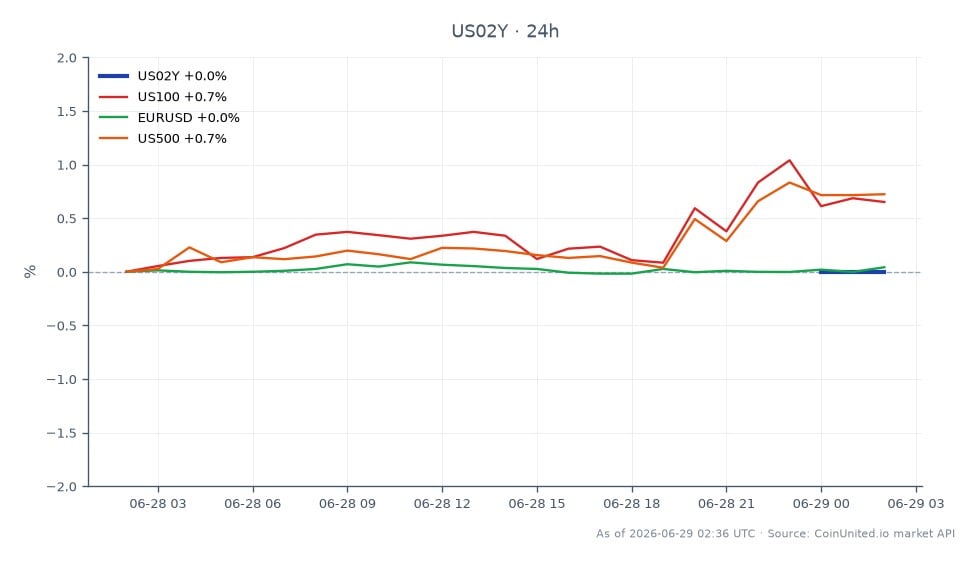

Taxas US02Y: Dados em tempo real mostram o rendimento do Treasury de 2 anos em $4,11 (+0,32% no dia). Uma narrativa mais fraca de folha de pagamento subjacente (tendência de 90k) pressionaria os rendimentos de curto prazo para baixo. Uma posição comprada de 50x em US02Y aberta nos níveis atuais carrega um risco de reversão significativo se os mercados precificarem corretamente a distorção como dovish. Monitore se o movimento de rendimento pós-print se alinha com o headline de 130k ou com a leitura subjacente de 90k.

Observação de Liquidação: Longos em USD com alta alavancagem (DXY, USDJPY) estão mais expostos a uma reversão pós-print se a interpretação dovish dominar. A reversão de agosto (-15k abaixo da tendência) adiciona um risco de cauda de várias semanas para os touros estruturais de USD — posições mantidas através das divulgações de dados de verão enfrentam drawdown composto.

Impacto Cross-Market

O tema Reprecificação da Divergência de Política Fed & ECB se intensifica aqui. Um NFP subjacente fraco reforça o caso para o estreitamento da divergência Fed-ECB, apoiando a alta do Euro / Dólar Americano e limitando o Dólar Americano / Iene Japonês se o BoJ mantiver seu caminho hawkish.

Ouro: Uma reprecificação dovish do Fed com base em dados de trabalho subjacentes mais fracos apoia o Ouro / Dólar Americano através de taxas reais mais baixas. O pequeno e transitório aumento da inflação (+0,03-0,04pp) é insuficiente para mudar materialmente os breakevens de médio prazo — portanto, o bid de hedge de inflação do ouro não é ativado, mas o canal de reprecificação de corte de juros sim.

Ações: O Índice S&P 500 e o Índice NASDAQ 100 tendem a se beneficiar se a narrativa de pouso suave se firmar — crescimento mantido, mão de obra esfriando, inflação não persistente. Ações de lazer, hospitalidade e transporte podem apresentar métricas de emprego temporariamente fortes até julho; evite extrapolar a força do setor como estrutural.

BTC: O sentimento de risco e as expectativas de taxas são o principal canal de transmissão. Uma reprecificação dovish com base em dados de tendência subjacente de 90k apoia condições financeiras mais fáceis, o que é incrementalmente construtivo para proxies de risco de cripto.

Considerações de Negociação

O quadro principal: ajuste sua reação ao NFP em −40k antes de negociar o print. Um headline de 130k é funcionalmente um print de 90k para fins de trajetória do Fed. Os rendimentos de curto prazo (US02Y atualmente em $4,11) e os cruzamentos de USD são as principais expressões negociáveis. Observe se os movimentos iniciais pós-print refletem o headline distorcido ou o sinal subjacente — divergências criam a entrada tática.

A reversão de agosto (−15k abaixo da tendência) configura um comércio de segunda ordem: qualquer força de verão em dados dos setores de lazer/hospitalidade/transporte deve ser revertida. Para taxas e câmbio, o cenário de Reprecificação Macroeconômica de Paciência de Taxas Fed & ECB significa que cada ponto de dados que fica abaixo da força subjacente adiciona incrementalmente ao momentum de precificação de cortes.

Negocie o Rendimento de 2 Anos dos Estados Unidos na CoinUnited.io

Negocie US02Y com até 2000x de alavancagem → | Crie Conta Grátis

Perguntas Frequentes

Um headline de 130k pode desencadear uma compra inicial de USD, mas traders que ajustam para o impulso de ~40k do evento veem o print subjacente como um ~90k fraco — um sinal dovish. Longos em USD com alta alavancagem devem definir stops curtos em torno da divulgação e observar uma oportunidade de reversão se o pico inicial não tiver seguimento.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.