Hurtiglenker

Commerzbank avviser UniCredits bud på ca. 35–39 mrd. euro: Giret arbitrage-spread og europeisk banksektor i fokus

Datasnapshot

Viktige punkter

- •Commerzbanks styre avviste enstemmig UniCredits tilbud om aksjebytte verdt 0,485 aksjer (~35–39 mrd. euro), med henvisning til utilstrekkelig premie og risiko for ~11 000 jobbkutt — aksjer som handles under implisitt budverdi signaliserer markedets skepsis til avtalegjennomføring.

- •Gireingsadvarsel: Ved 20x long Commerzbank CFD, gir en fullstendig avtalekollaps og 10 % aksjenedgang et 200 % marginstap — binær utfallrisiko krever redusert posisjonsstørrelse før fristen 3. juli 2026.

- •UniCredit falt 0,8 % på avvisningsdagen, noe som reflekterer bekymring for overprising; girede UniCredit short-posisjoner fanget ~24 % på marginen ved 30x — men tilbaketrekking av budet kan utløse en kraftig lettelsesrally, noe som presser short-posisjoner.

- •Kryssmarkedsinnvirkning: DAX og EURO STOXX 50 står overfor milde motvinder i finanssektoren fra langvarig usikkerhet rundt avtalen; EUR/USD-innvirkningen er sekundær, men følg med på ECB-kommentarer om barrierer for europeisk bankkonsolidering.

- •CoinUniteds 24/7 aksje-CFD-handel er en strukturell fordel her — enhver budrevisjon eller politisk uttalelse utenfor ordinær handelstid kan håndteres umiddelbart uten å vente på åpningen i Frankfurt.

Commerzbanks styre og representantskap har formelt anbefalt aksjonærene å avvise UniCredits tilbud om overtakelse av alle aksjer, ifølge Commerzbanks publiserte FAQ og bekreftet av UniCredits egen pre

Sammendrag av hendelse

Commerzbanks styre og representantskap har formelt anbefalt aksjonærene å avvise UniCredits tilbud om overtakelse av alle aksjer, ifølge Commerzbanks publiserte FAQ og bekreftet av UniCredits egen pressemelding. Tilbudet er strukturert som et aksjebytte av 0,485 UniCredit-aksjer per Commerzbank-aksje, noe som verdsetter avtalen til omtrent 35–39 milliarder euro, avhengig av gjeldende markedspriser på tidspunktet for rapportering. Commerzbank uttalte at tilbudet gir ingen tilstrekkelig premie og ikke reflekterer dens verdi som selvstendig enhet eller strategiske betydning, samtidig som de advarte om betydelige gjennomføringsrisikoer, inkludert potensielle 11 000 jobbkutt under et scenario med en samlet enhet.

Ifølge UniCredits uttalelse har de samlet en direkte eierandel pluss gyldige aksepter som godt overstiger 30 % — en terskel knyttet til de facto kontroll i europeiske overtakelsesrammeverk. Akseptperioden åpnet 5. mai 2026 og varer til 3. juli 2026, noe som etterlater avtalen i en aktiv forhandlingslimbo.

Analyse av giret effekt

Dette er et klassisk fusjonsarbitrage scenario med et avvist bud — og giring forsterker både muligheten og risikoen betydelig.

Kjernespread-dynamikken: Commerzbank-aksjene handles angivelig under den implisitte budverdien. Denne spreaden reflekterer markedets skepsis til avtalegjennomføring — ikke en åpenbar "gratis lunsj" for girede long-posisjoner.

Arbeidet eksempel — Giret long på Commerzbank CFD: Anta at en trader åpner en 20x long Commerzbank CFD-posisjon. Hvis tilbudet kollapser fullstendig og aksjene re-prises til nivåene før budet som selvstendig enhet (et meningsfullt nedsiderisiko scenario), vil en 10 % nedgang i aksjekursen resultere i et 200 % tap på marginen — noe som utsletter posisjonen. Med 50x giring utløser selv en negativ bevegelse på 4 % full likvidasjon.

Arbeidet eksempel — Giret short på UniCredit CFD: UniCredit falt 0,8 % på avvisningsdagen ifølge forskningskilder, noe som reflekterer bekymring for overprising. En 30x short UniCredit CFD-posisjon ville ha fanget ca. 24 % avkastning på marginen fra den enkeltes økt. Imidlertid, hvis UniCredit trekker budet og re-prises høyere på grunn av kapitallette, står short-posisjoner overfor rask squeeze-risiko.

Nøkkelasymmetri: Akseptfristen 3. juli 2026 er en hard katalysator. Etter hvert som denne datoen nærmer seg, bør posisjonsstørrelsen reflektere binær utfallrisiko — spesielt ved giring over 20x. Overvåk om UniCredit forbedrer sitt bud, da ethvert søtet tilbud kan føre til at Commerzbank-aksjene stiger kraftig over natten. CoinUniteds aksje-CFD-er handles 24/7, noe som betyr at tradere kan reagere på enhver revisjon av budet utenfor ordinær handelstid uten å vente på åpningen i Frankfurt — en direkte strukturell fordel over tradisjonelle meglere.

Kryssmarkedsinnvirkning

Denne avtalen passer godt inn i den bredere globale bølgen av oppkjøp og konsolidering som omformer europeisk bankvirksomhet. Dens kryssmarkedsfotavtrykk er meningsfullt:

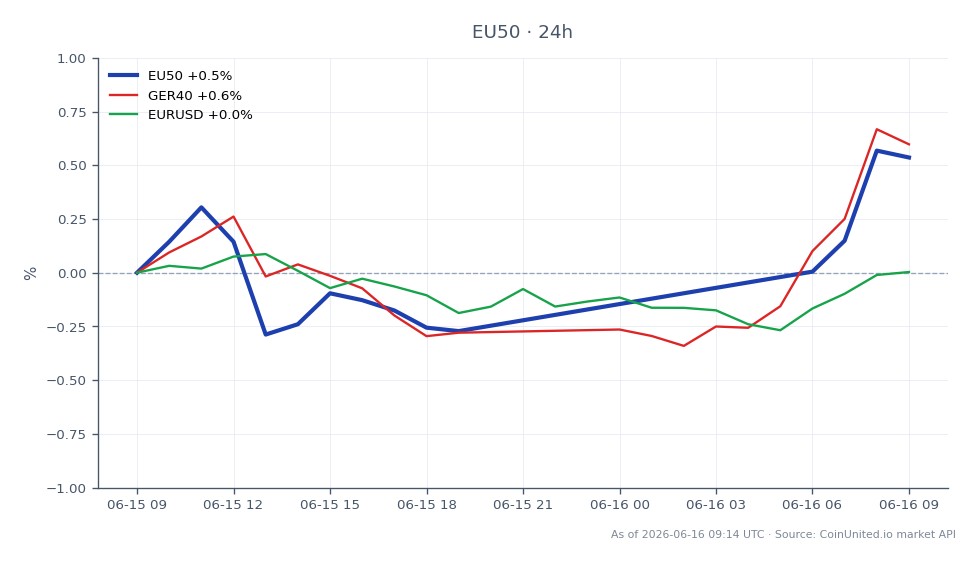

DAX Index: Commerzbank er et bemerkelsesverdig tysk finansnavn. Langvarig usikkerhet rundt avtalen introduserer en brems på sentimentet i den tyske finanssektoren, selv om DAX-vektingen begrenser innvirkningen på indeknivå. Tradere som kjører girede GER40 long-posisjoner bør merke seg at volatilitet i finanssektoren kan veie ned indeksen under perioder med usikkerhet rundt avtalen.

EURO STOXX 50: UniCredit er en betydelig bestanddel. Bekymringer for kapitalallokering (investering av ressurser i et omstridt, politisk sensitivt oppkjøp) kan veie ned italienske bankproxyer innenfor EU50-kurver.

EUR/USD: Denne hendelsen er ikke en primær makrodriver for paret, men økt usikkerhet i eurosonens banksektor — spesielt rundt tyske systemiske navn — legger marginalt til EUR nedsiderisiko hvis avtalefall tolkes som et tegn på barrierer for grenseoverskridende konsolidering i europeisk finans. Følg med på ECB-kommentarer om bankunion for sekundære signaler.

Sektoranalyse: Den politiske dimensjonen (motstand fra den tyske regjeringen og regulatoriske myndigheter) forsterker tesen i vår guide til grenseoverskridende oppkjøp om at regulatorisk friksjon er den primære risikofaktoren i europeisk bank-M&A, ikke verdivurdering.

Handelshensyn

Den binære naturen til denne situasjonen — avtalen forbedres, avtalen trekkes tilbake, eller avtalen forlenges — krever disiplinert posisjonsstørrelse. Nøkkelnivåer å følge med på: om Commerzbank-aksjene holder seg over handelsområdene før budet (premien for avtalen intakt) eller bryter under dem (markedet priser inn fiasko). UniCredits 30 %+ eierandel skaper et gulv av strategisk interesse, men garanterer ikke et høyere bud.

Akseptfristen 3. juli 2026 er neste harde katalysator. Enhver politisk uttalelse fra den tyske regjeringen, ECB eller BaFin før den datoen kan raskt endre sannsynligheten. Tradere som spiller arbitrage-spreaden via CFD-er bør behandle dette som hendelsesdrevet, ikke trendfølgende — reduser giringen deretter og overvåk for overskrifter om budrevisjoner utenfor børsens åpningstid.

Begynn å handle på CoinUnited.io

Opprett din gratis konto → — Handle krypto, aksjer, forex, indekser og råvarer med opptil 2000x giring og null gebyrer.

Ofte stilte spørsmål

Avvisningen øker sannsynligheten for avtalekollaps, noe som vil fjerne overtakelsespremien fra aksjekursen og kan presse Commerzbank tilbake mot nivåene før budet — ved 20x giring kan selv en nedgang på 5 % utslette hele marginen. Tradere bør redusere posisjonsstørrelsen og sette harde stop-loss-nivåer gitt den binære utfallrisikoen før 3. juli 2026.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.