Hurtiglenker

UBS hever Marriott kursmål etter Q1 2026 resultatoverraskelse — RevPAR-momentum validerer reiselivsetterspørsel

Datasnapshot

Viktige punkter

- •Marriott rapporterte Q1 2026 global RevPAR opp 4,2 % år-over-år, med internasjonale markeder opp 10,1 % i faktiske dollar — et sterkt etterspørselssignal på tvers av forretnings- og fritidsreiser.

- •UBS hevet sitt MAR-kursmål etter resultatfremleggelsen; flere analytikere løftet kursmålene etter Marriotts hevede helårsguidning for RevPAR, ifølge Perplexity Finance.

- •Marriott returnerte over 1,2 milliarder dollar til aksjonærene hittil i år via utbytter og tilbakekjøp frem til slutten av april, noe som styrker troverdigheten til resultatene og støtter EPS.

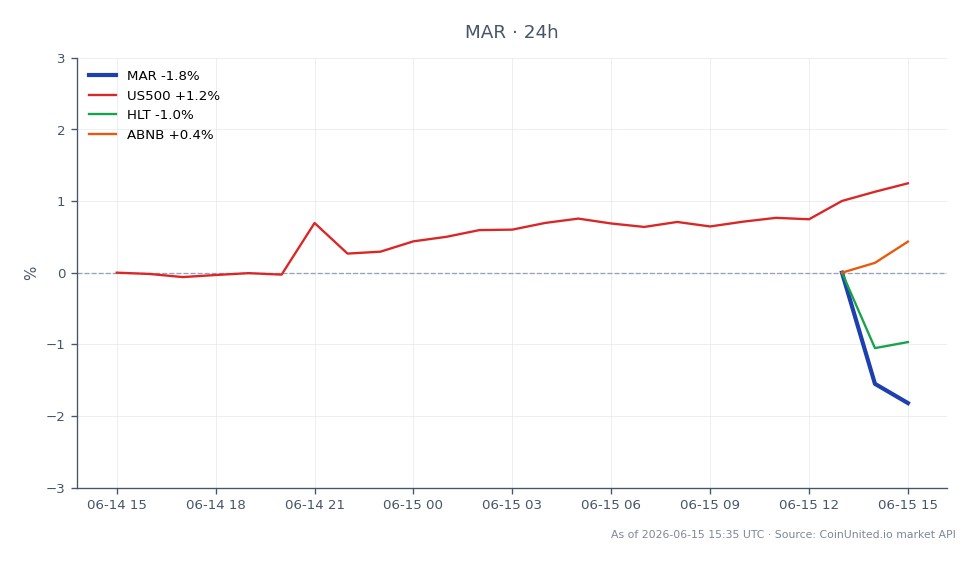

- •MAR handles til $402,15 med begrenset intradagsbevegelse, noe som tyder på at den innledende reaksjonen er priset inn — oppfølgende megleroppgraderinger er neste katalysator å følge med på.

- •Positive ringvirkninger strekker seg til Hilton og Airbnb; RevPAR-overraskelsen støtter det bredere forbruksorienterte og soft-landing-narrativet for S&P 500-posisjonering.

Marriott International leverte en sterk resultatrapport for Q1 2026, noe som førte til at UBS hevet sitt kursmål på aksjen. Ifølge Marriotts offisielle pressemelding for Q1 2026, steg global RevPAR 4,

Analyse av hendelsen

Marriott International leverte en sterk resultatrapport for Q1 2026, noe som førte til at UBS hevet sitt kursmål på aksjen. Ifølge Marriotts offisielle pressemelding for Q1 2026, steg global RevPAR 4,2 % år-over-år, med USA og Canada opp 4,0 % og internasjonale markeder opp 4,6 % — eller imponerende 10,1 % i faktiske dollar for internasjonale markeder. Marriott la også til omtrent 15 900 netto rom i kvartalet, med en total vekst på netto rom på 4,5 % år-over-år. Rapportert nettoinntekt kom inn på $648 millioner, beskjedent under Q1 2025s $665 millioner, men etterspørselsmetrikkene drev tydeligvis den positive analytikerresponsen.

Hebingen av kursmålet fra UBS er i tråd med bredere analytikersentiment etter resultatfremleggelsen. Som rapportert av Perplexity Finance, løftet flere analytikere kursmålene etter at Marriott hevet sin helårsguidning for global RevPAR — et signal om at prisingskraft og beleggstrender holder stand til tross for makroutsikkerhet. Dette er viktig utover selve aksjen: Marriotts eiendelslette, gebyrbaserte modell betyr at RevPAR-styrke flyter direkte til marginer og fri kontantstrøm, noe som gjør guidningsoppgraderinger spesielt troverdige.

Det som skiller dette fra tidligere sykluser, er den internasjonale dimensjonen. Dobbeltsifret vekst i faktiske dollar for RevPAR i utlandet reflekterer både sterk underliggende reiselivsetterspørsel og et gunstig valutakursbakteppe. Kombinert med 1,2 milliarder dollar returnert til aksjonærene hittil i år via tilbakekjøp og utbytter frem til slutten av april, signaliserer Marriott tillit til sin egen inntjeningsbane — et troverdighetssignal som institusjonelle investorer vanligvis belønner med multippelutvidelse. Tradere som er interessert i den bredere bølgen av resultatoverraskelser og guidningsoppgraderinger i Q1 vil finne Marriott et klart eksempel på mønsteret.

Hva dette betyr for tradere

Til en nåværende pris på $402,15 (24-timers intervall: $401,64–$410,59), er MAR i praksis flat for økten, men ligger like over sitt intradags laveste nivå, noe som tyder på at markedet allerede har priset inn mye av den innledende reaksjonen på resultatene. Det kortsiktige spørsmålet er om fortsatte megleroppgraderinger — utover UBS — katalyserer et nytt løft, eller om aksjen konsoliderer seg nær dagens nivåer. Ifølge 2026 Stocks Market Outlook, har forbruksorienterte aksjer med sterke resultatrevisjoner generelt overprestert når guidningsoppgraderinger følger resultatoppganger, noe som gjør oppfølgende meglerdekning til den viktigste variabelen å følge med på.

Sektoreffekten er trolig like viktig som selve MAR-handelen. Sterke RevPAR-data validerer reiselivsetterspørsel-narrativet på tvers av overnattingskonkurrenter — Hilton Worldwide Holdings Inc. og Airbnb, Inc. drar begge nytte av den samme forbrukernes vilje til å bruke penger på overnatting. Bredere indeks eksponering via S&P 500 Index støttes moderat, da forbruksvarer utgjør en betydelig vekt og reiselivsstyrke forsterker soft-landing-narrativet. De som ønsker å forstå hvordan man posisjonerer seg rundt resultatmomentum mer generelt, kan referere til guiden for sektorspill rundt resultatoverraskelser.

Volatiliteten i MAR selv vil sannsynligvis komprimeres på kort sikt, med mindre det kommer en ny makro-katalysator eller ytterligere analytikerdekning. Det mer handlingsrettede oppsettet kan være relativ verdi — å overvåke om overnattingskonkurrenter re-priser seg for å matche Marriotts implisitte RevPAR-multippel, eller om Marriotts aksjepremie over konkurrenter utvides ytterligere på grunn av fortsatt kapitalavkastning.

Handle Marriott International på CoinUnited.io

Ofte stilte spørsmål

Med MAR som handles nær flat på $402,15 og like over sitt 24-timers laveste nivå, ser det ut til at den innledende reaksjonen etter resultatene stort sett er absorbert. Neste meningsfulle bevegelse avhenger sannsynligvis av ytterligere megleroppgraderinger eller makrodata som bekrefter vedvarende reiselivsetterspørsel.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.