Hurtiglenker

Sigma Healthcare faller etter bekreftelse av ~$10 milliarder Boots-oppkjøpstaler

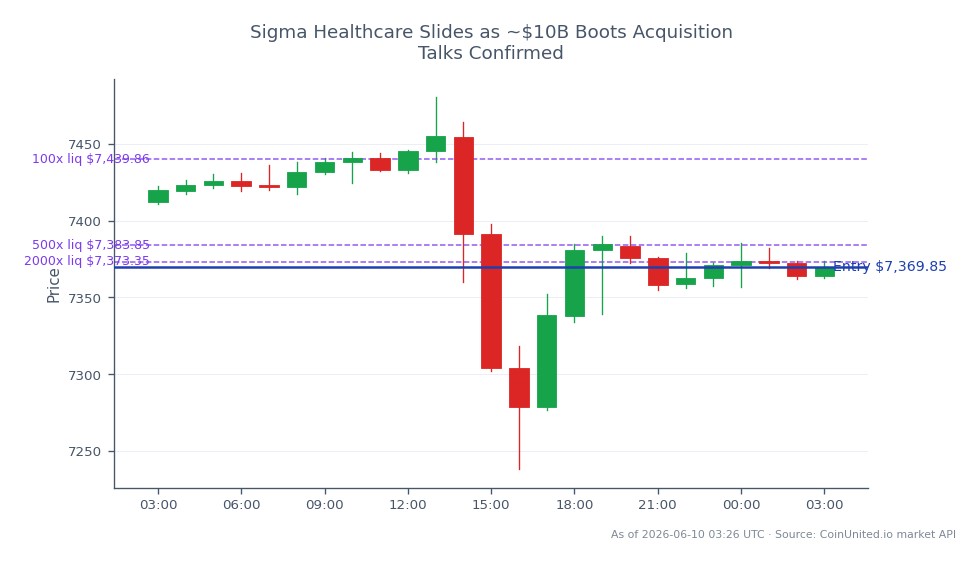

Datasnapshot

Viktige punkter

- •Sigma Healthcare er bekreftet som part i ~$10 milliarder Boots-oppkjøpstaler sammen med Weston-familien; ingen bindende avtale eksisterer ennå.

- •Avtalestørrelsen overstiger sannsynligvis Sigmas markedsverdi, noe som gjør egenkapitalutstedelse eller tung giring nesten sikkert — en klassisk utløser for oppkjøpsrabatt.

- •Sycamore Partners går fra en planlagt børsnotering i London i 2027 til et privat salg, noe som bidrar til narrativet om fremtredende navn som omgår LSE.

- •Risiko for avtalebrudd er betydelig — foreløpige samtaler som kollapser vil sannsynligvis utløse en delvis rekyl i Sigma-aksjene.

- •Liknende selskaper innen apoteksektoren i Storbritannia og Australia kan repriseres basert på konsolideringslesning, ettersom private kjøpere signaliserer sterke verdier for helseaktiva for detaljhandel.

Det australske farmasiselskapet Sigma Healthcare er bekreftet som en navngitt part i foreløpige samtaler om å kjøpe Boots, den britiske helse- og skjønnhetsforhandleren og farmasøytiske grossisten, i

Hendelsesanalyse

Det australske farmasiselskapet Sigma Healthcare er bekreftet som en navngitt part i foreløpige samtaler om å kjøpe Boots, den britiske helse- og skjønnhetsforhandleren og farmasøytiske grossisten, i en avtale verdsatt til omtrent 10 milliarder dollar. Som rapportert av Financial Times og bekreftet av Bloomberg og Reuters, er Sycamore Partners — som kjøpte Boots fra Walgreens Boots Alliance — i avanserte diskusjoner med et konsortium som inkluderer Sigma Healthcare og Weston-familien (via Wittington Investments). Ingen bindende avtale er signert, og prising og struktur forblir uløst.

Den strategiske vendingen her er betydelig: Sycamore hadde jobbet mot en børsnotering i London for Boots så tidlig som i 2027, men rapporter indikerer nå at et privat salg er den foretrukne exit-ruten. Å velge en strategisk kjøper fremfor en børsnotering signaliserer at private markedsverdier for apotekaktiva forblir robuste — og legger til et nytt fremtredende navn til den voksende listen som omgår London Stock Exchange, noe som forsterker narrativet rundt Londons konkurranseevne som noteringssted.

For Sigma vil dette være en transformativ, grensekryssende transaksjon som overgår deres eksisterende markedsverdi. En avtale av denne skalaen krever nesten helt sikkert betydelig egenkapitalutstedelse, belånt gjeld, eller en joint-venture-struktur — alt dette medfører betydelig utførelses- og utvanningsrisiko. Denne dynamikken passer godt inn i det bredere temaet for reprising av tverrgående oppkjøp som utspiller seg i globale markeder i 2026, der mellomstore strategiske aktører strekker seg etter skala i konsoliderende helsedistribusjonssektorer. Tradere som følger oppkjøpsbølgen innen M&A vil gjenkjenne dette som et klassisk oppkjøpsrabatt-oppsett: ambisjon bekreftet, finansieringsstruktur ukjent.

Hva dette betyr for tradere

Sigmas aksjekursreaksjon er det primære handelssignalet akkurat nå — og retningen er bearish på kort sikt. Markeder diskonterer typisk oppkjøpere ved kunngjøring av store, belånte, grensekryssende avtaler i påvente av klarhet om finansiering. Aksjen som faller ved bekreftelse av samtaler er typisk oppkjøpsarbitrasje-atferd: målet (Boots, privat eid) kan ikke handles direkte, så all prisdannelse lander på Sigma Healthcare. Inntil Sigma publiserer formelle ASX-opplysninger som klargjør konsortiestruktur, størrelse på egenkapitalinnhenting og gjeldsblanding, vedvarer overhenget. Tradere bør se etter en ASX-kunngjøring som enten klargjør avtalevilkår eller bekrefter eksklusivitet — begge hendelser vil skarpt repriserer usikkerhet.

Indirekte betyr avtalebruddet for en London IPO-kandidat noe for stemningen i britiske aksjer. For tradere med eksponering mot S&P 500 Index eller bredere helsesektorindekser, er lesningen beskjeden, men til stede: Sycamores vilje til å akseptere private markedspriser over børsnotering antyder at PE-eide helseaktiva for detaljhandel er etterspurt, noe som kan støtte sektorkonkurrenter. Walgreens Boots Alliance (WBA) kan tiltrekke seg støy-drevet interesse gitt historisk tilknytning til Boots, men den operasjonelle koblingen er brutt — WBA-relevans her er primært som en presedanstransaksjonskomparator for multipler innen detaljhandelapotek. For et dypere rammeverk om hvordan avtaler av denne typen repriser sektorer, se vår guide til mega-oppkjøpsbølgen innen M&A.

Start Trading på CoinUnited.io

Opprett din gratis konto → — Handle krypto, aksjer, forex, indekser og råvarer med opptil 2000x giring og null gebyrer.

Ofte stilte spørsmål

Nei — Boots er privat eid av Sycamore Partners og har ingen børsnotert egenkapital. All direkte prisdannelse fra denne hendelsen flyter gjennom Sigma Healthcare (ASX-listet) og, i mindre grad, sektorkonkurrenter.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.