クイックリンク

日本の6月PPIが前年同月比+7.1%に急騰:日銀引き締めリスク増大、円クロスとJGBはボラティリティに直面

データスナップショット

重要なポイント

- •日本の6月PPIは+7.1% y/y(予想+6.8%、前回+6.3%)と、円安、エネルギーコスト、中東の供給混乱により、2023年3月以来の最も強い生産者インフレ率となった。

- •レバレッジをかけた円クロスポジション(USD/JPY、EUR/JPY、AUD/JPY、GBP/JPY)は双方向の清算リスクに直面:日銀のタカ派的再価格設定は円高を招き、円安の継続はキャリートレードを延長するがインフレを深化させる。

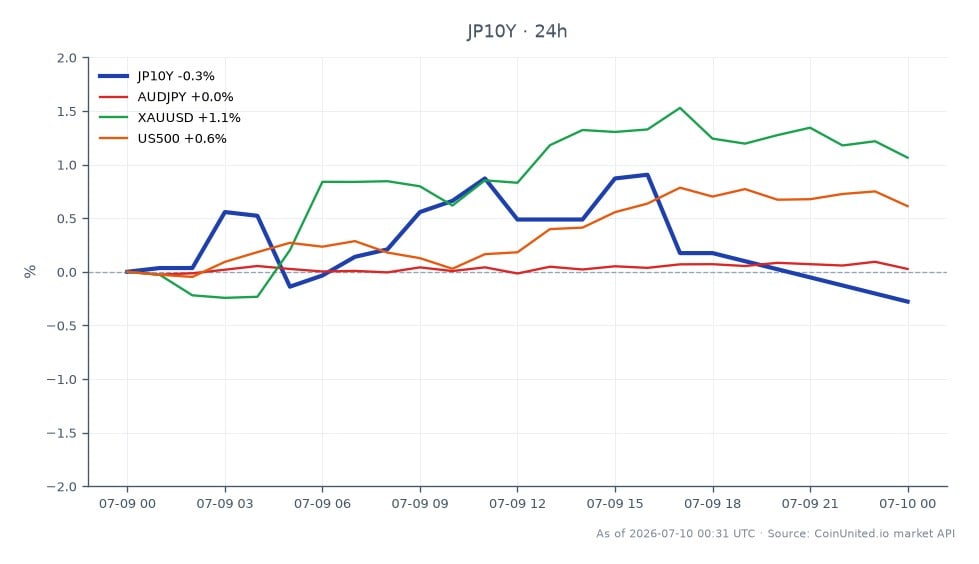

- •日本の10年国債利回り(JP10Y)は2.88%で推移 — 持続的な上昇は日銀の引き締め期待に対する債券市場の降伏を示唆し、日経や米国のグロース株を含むグローバルなデュレーション資産に圧力をかける。

- •クロスマーケットへの波及効果:世界的な利回り上昇と潜在的なキャリーの巻き戻しは、ビットコインやその他の高ベータ資産へのリスク選好度を低下させる可能性がある。金はインフレヘッジの物語から恩恵を受ける。

- •これは構造的なショック(円安+エネルギーコスト+運賃)であり、一時的なものではない — CPIへの転嫁と賃金の動向が、持続的な日銀の政策再価格設定を監視するための次の触媒となる。

日本の2026年6月企業物価指数(PPI)は、コンセンサス予想の+6.8%を上回る前年同月比+7.1%となり、5月の+6.3%から急加速しました。MaceNewsのプレビューデータおよびTrading Economicsによると、これは2023年3月以来の最も高い生産者インフレ率であり、2025年半ばに見られた2%近くの水準からの劇的な急騰を完了しました。ロイターの報道によると、5月の日本のサービ

イベント概要

日本の2026年6月企業物価指数(PPI)は、コンセンサス予想の+6.8%を上回る前年同月比+7.1%となり、5月の+6.3%から急加速しました。MaceNewsのプレビューデータおよびTrading Economicsによると、これは2023年3月以来の最も高い生産者インフレ率であり、2025年半ばに見られた2%近くの水準からの劇的な急騰を完了しました。ロイターの報道によると、5月の日本のサービスPPIはすでに構造的な圧力を示唆していました。具体的には、燃料価格の高騰に関連した海上運賃の61.8%の急騰と国際航空運賃の17.3%の上昇が挙げられます。

要因は一時的ではなく構造的です。円安(利用可能な情報源のコメントによると、1986年12月以来の対ドルでの最低水準)、中東情勢に起因する継続的なエネルギーコストの高止まり、そして燃料、非鉄金属、化学品、プラスチックの価格上昇です。当社の日銀政策と日本インフレのトレーダーガイドで詳述されているように、円安・輸入インフレ・日銀の反応というループは、加速するペースで引き締めに向かっています。

レバレッジ影響分析

この発表は、円クロスにとって高ボラティリティの触媒となります。日銀のインフレ超過政策リスクというテーマが明確に浮上しており、レバレッジをかけたFXポジションは、双方向で相当な清算リスクに直面しています。

USD/JPYシナリオ: 市場がこれを日銀のタカ派的触媒と解釈した場合、円は上昇します。157.00で100倍のUSD/JPY無期限ロングを保有するトレーダーは、1%の円高ごとに約157ピップスの不利な動きで1%のマージン清算に至ります。これは約1.57ピップスのストップゾーンです。200倍のレバレッジでは、さらに圧縮されます。逆に、市場がインフレを引き起こしている円安の継続に焦点を当て、政策対応よりもそちらを重視した場合、USD/JPYはさらに上昇し、ショートポジションを清算する可能性があります。

JGB利回り(JP10Y): ライブ市場データによると、日本の10年国債利回りは2.88%(24時間レンジは2.88%で横ばい)です。この規模のPPIショックは、歴史的に短期国債利回りを押し上げ、イールドカーブをスティープ化させます。レバレッジをかけたJGBロングポジションは、利回りが再価格設定されて上昇した場合、マーク・トゥ・マーケットでの損失に直面します。最近の高値を超えるブレークに注意してください。

EUR/JPY、AUD/JPY、GBP/JPY: キャリーファンドされたポジションが最も脆弱です。日銀の再価格設定に関連した突然の円高は、ECBと日銀のマクロインフレの乖離というテーマ全体で連鎖的な清算を引き起こす可能性があります。日銀のコメント前に、レバレッジを減らすか、ストップを広げてください。

クロスマーケットへの影響

マクロインフレ圧力という物語は、日本資産をはるかに超えて広がっています。

- -日経225 / TOPIX(JAP225、JAPTOPIX): コストに敏感な産業、運輸、製造業は、投入コストの上昇による利益率の圧迫に直面します。日本の金融株は、日銀の引き締め期待が強まれば、イールドカーブのスティープ化から恩恵を受ける可能性があります。

- -金(XAUUSD): 継続的な世界的なインフレ(日本のPPIは米国の卸売データで見られるパターンに加わる)は、インフレヘッジ資産ローテーションを強化します。実質金利との逆相関関係にある金は、JGB利回りが名目期待よりも速く上昇した場合に直接関連します。

- -米国10年債(US10Y): 日銀のタカ派的転換は、日本の機関投資家による米国債への需要を減少させる可能性があり(国内利回りがより魅力的になるため)、米国債利回りへの上方圧力を加え、S&P 500を割引率の拡大を通じて圧迫します。

- -ビットコイン(BTC): 間接的だが現実的 — 世界的な流動性の引き締めと利回りの上昇は、リスク選好度を圧縮します。円で調達されたキャリーの巻き戻しは、レバレッジをかけた仮想通貨エクスポージャーを削減する可能性があります。CoinUnited.ioでの資金調達率を監視して、ポジションのシフトを確認してください。

- -豪ドル/円: AUD/JPYは主要なキャリートレードの指標です。日銀のタカ派的シフトとRBAの動向が組み合わさることで、注意深く監視する価値のある高ボラティリティのクロスが発生します。

取引上の考慮事項

注目すべき主要な水準: USD/JPYのレジスタンスと、政策主導の円高に対する構造的な円安トレンド。JP10Yの2.88%は短期的なピボットです — 持続的な上昇は債券市場の再価格設定を確認します。円クロスについては、日銀のレトリックがデータに追随するかどうかが重要な問題です。政策のトリガーとして輸入インフレに言及する会合間コメントや公式声明に注意してください。USD/JPYの完全なフレームワークについては、当社のUSD/JPYキャリートレードガイドを参照してください。

ポジションサイジングの規律が不可欠です。このイベントにおけるレバレッジの関連性は0.82と評価されており、これはセット・アンド・フォーゲットの取引ではありません。スケールインする前に、資金調達率データと建玉(OI)トレンドで方向性のバイアスを確認してください。

CoinUnited.ioで日本10年国債利回りを取引する

よくある質問

USD/JPYの100倍レバレッジロングでは、1%の円高で約全額のマージンが清算されます。日銀のタカ派的解釈(円高)と円安継続という二つの解釈の曖昧さが、双方向の清算リスクを生み出します。日銀の方向性が確認されるまで、ポジションサイズを縮小するか、ストップを広げてください。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。