クイックリンク

シティがタカ派に転換:次回のFRBの動きは利上げ — FX、金利、リスク資産のレバレッジマップ

データスナップショット

重要なポイント

- •シティはFRBの利下げ開始時期を早くとも2026年10月とし、CME FedWatchによると9月の利上げ確率は約50%(ロイター)。

- •レバレッジをかけたユーロドルおよび豪ドルドルのロングポジションは、FRBとECBの政策乖離が拡大する中で構造的な逆風に直面しています。100倍レバレッジの場合、50ピップスの不利な動きは証拠金の5%の損失に相当します。

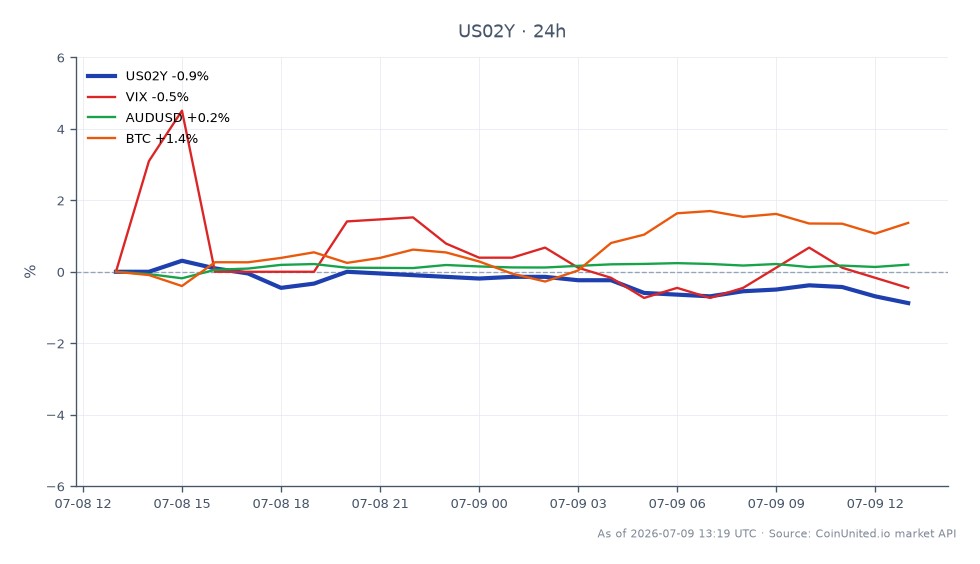

- •4.18ドルの米国2年債利回りは、短期金利の重要なアンカーです。4.22ドルの24時間高値を安定的に上抜ければ、金利、FX、指数全体でのさらなるタカ派的な再評価を確認することになります。

- •金(XAU/USD)は、実質金利の上昇とドル高という二重の逆風に直面しています。歴史的な逆相関関係は、商品市場の弱気シナリオを強化します。

- •ビットコインとイーサリアムの無期限先物の資金調達率には引き続き注意が必要です。引き締めバイアスのマクロ環境下では、混雑したロングポジションは方向性のリスクと資金調達コストの両方で圧力を受けます。

ロイターの報道によると、これまで主要証券会社の中でも比較的ハト派的だったシティグループは、連邦準備制度理事会(FRB)の見通しを大きく転換し、利下げ時期を後ずれさせ、次回のFRBの動きは利下げではなく利上げになる可能性があると示唆しました。シティは現在、2026年10月と12月、そして2027年1月にそれぞれ25bpの利下げを予測しており、当初の9月開始の計画を撤回しました。この見直しは、FRB当

イベント概要

ロイターの報道によると、これまで主要証券会社の中でも比較的ハト派的だったシティグループは、連邦準備制度理事会(FRB)の見通しを大きく転換し、利下げ時期を後ずれさせ、次回のFRBの動きは利下げではなく利上げになる可能性があると示唆しました。シティは現在、2026年10月と12月、そして2027年1月にそれぞれ25bpの利下げを予測しており、当初の9月開始の計画を撤回しました。この見直しは、FRB当局者のタカ派姿勢の高まりに明確に関連しており、ロイターはFOMCメンバーの約半数が今年中の利上げを予測していると指摘しています。CME FedWatchによると、9月の利上げの含み確率は前日の27%から約50%に急上昇しました。野村、バンク・オブ・アメリカ、バークレイズも同様の転換を行っており、これは外れた予測ではなく、予測の集中化です。

これは、6月中旬のウォルシュ氏によるタカ派的フレームワークシフト以降、クロスアセットの再評価を牽引してきた「FRBマクロ経済政策の岐路」というテーマに直接合致しています。

レバレッジへの影響分析

政策に最も敏感な金融商品である2年物米国債利回り(US02Y)は、再評価の継続を反映し、4.22ドルの高値から4.18ドル(24時間安値)で取引されています。レバレッジをかけたトレーダーは以下のシナリオに直面します。

FX(主な影響): 1.0850でエントリーした100倍のユーロドルロングポジションは、利上げ再評価によるドル高に伴い、ドローダウンが加速します。100倍レバレッジの場合、ポジションに対して50ピップスの動きは証拠金の5%の損失に相当します。FRBとECBの政策乖離の再評価というテーマが強く影響しており、ユーロドルの下落バイアスは戦術的なものではなく構造的なものです。ドル円ロングポジションは利益を得ますが、円安がさらに進む中での日銀の介入リスクには注意が必要です。しきい値については、当社のドル円キャリートレードガイドを参照してください。

指数: 最近の高値付近で50倍レバレッジでオープンされたUS500 CFDのロングポジションは、さらなるタカ派的なFRBデータにより証拠金が急速に圧縮されます。50倍レバレッジの場合、指数の1%の下落は初期証拠金の50%に相当します。金利に敏感なテクノロジー株(ナスダック中心のUS100)は、広範なUS500よりもデュレーションリスクが高くなります。高金利が長期化する環境下では、グロース株の割引率が不均衡に上昇します。

主なリスク: CPIの発表やFRB関係者の発言で利上げ確率が60%を超えると確認された場合、ドルでの急速なショートカバーの買い戻し(ショートスクイーズ)と、株式および仮想通貨のロングポジションの同時清算の連鎖を引き起こす可能性があります。CoinUnited.ioでのビットコイン/イーサリアム無期限先物の資金調達率を監視してください。混雑したロングポジションは、引き締めバイアスの環境下で資金調達コストの上昇に直面します。

クロスマーケットへの影響

「FOMCインフレ政策の岐路」は、5つの資産クラス全体で同時に価格設定を再形成しています。

- -外国為替(DXY/G10): ドル高が主なチャネルです。FRBとECB/RBAの政策格差が拡大するにつれて、ユーロドル、ポンドドル、オーストラリアドルドルは下落圧力を受けています。豪ドル/米ドルダイナミクスガイドは、リスクに敏感な商品通貨のポジショニングに関連しています。

- -指数: 4.18ドルの米国2年債利回りは、株式の収益利回りと直接競合します。S&P 500 FOMCサイクル分析は、利上げリスクのレジームは歴史的に最初の再評価フェーズで株価収益率(P/E)倍率に圧力をかけることを示しています。

- -金(XAU/USD): 実質金利の上昇とドル高は、歴史的に金にとってマイナスです。金とドルの逆相関関係のフレームワークは、インフレ期待が政策対応を上回らない限り、金は逆風に直面することを示唆しています。

- -仮想通貨(BTC/ETH): より長期にわたる金融引き締めは、高ベータリスク資産に利用可能な流動性を低下させます。ビットコインとイーサリアムは、ピボット期待に対する実際のFRB引き締めサイクルでは、歴史的にアンダーパフォームします。

- -VIX: 解決が確認されない利上げリスクの再評価は、実現ボラティリティを高めます。現在の水準が十分なテールリスクを織り込んでいるかどうかについては、VIXレジーム分析を確認してください。

取引上の考慮事項

4.18ドル(現在値)の米国2年債利回りは、4.22ドルの24時間高値とともに短期的なレジスタンス参照点となります。これを上抜けして維持できれば、さらなる短期金利の再評価を確認することになります。FXについては、ドルのモメンタムを確認するためにドルインデックス(DXY)を監視してください。持続的な上昇は、ユーロドルとオーストラリアドルドルのショートを正当化するでしょう。監視すべき主要なマクロ経済触媒:今後のCPIデータ、FRB関係者のコメント、および9月の利上げ確率が60%を超えるCME FedWatchの変動です。

この環境では、ポジションサイジングが重要です。シティ、野村、バンク・オブ・アメリカ、バークレイズからのタカ派的な見方の集中は、突然のハト派的な反転の可能性を低減させますが、予測は確率的なままです。成長の悪化を示すデータが出れば、利上げの織り込みは急速に解消され、リスクオンへの急激な反転を引き起こす可能性があります。

CoinUnited.ioで米国2年債利回りを取引する

よくある質問

ドル円ロングポジションは、FRBと日銀の金利差がさらに拡大するため、利上げの再評価から恩恵を受けますが、100倍レバレッジの場合、日銀の突然の介入やFRBのハト派的なサプライズがあれば、利益は急速に消滅する可能性があります。ポジションサイジングは、この双方向のボラティリティリスクを考慮する必要があります。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。