クイックリンク

ウォーシュ氏によるFRB枠組みの大幅変更:ガイダンス縮小、ボラティリティ上昇 — FX、金利、リスク資産のレバレッジマップ

データスナップショット

重要なポイント

- •ドットプロットガイダンスがない場合、レバレッジをかけたFXおよび金利ポジションはギャップリスクが高まります。FRBの新たな反応関数は予測駆動ではなくデータ実現駆動となるため、CPI、PCE、FOMC日程前にポジションサイズを縮小する必要があります。

- •QTバイアスと米国の実質金利の上昇は構造的にドルをサポートし、EURUSDロングや高ベータのEM FXをリスクにさらします。USDJPYの上昇は最も明確な金利差取引です。

- •米国債のベアスティープニングリスク(長期金利が短期金利より速く上昇)は、金融セクターCFDに有利に働き、長期テクノロジー株指数には不利に働きます。バリュー/クオリティ株へのローテーションを推奨します。

- •金は相反する力に直面しています。実質金利の上昇は弱材料ですが、政策の不透明性とテールリスクは強材料です。明確な方向性のある動きではなく、ボラティリティの上昇が予想されます。

- •仮想通貨は、流動性の引き締めによる短期的なマクロ経済の逆風に直面していますが、ウォーシュ氏によるステーブルコイン規制の明確化への推進は、中期的な構造的プラス要因となる可能性があります。

JPモルガン・アセット・マネジメントとモーニングスターによると、ケビン・ウォーシュ氏が連邦準備制度理事会(FRB)議長に就任し、議会の承認なしにFRBの運営方針を抜本的に変更する意向を示しています。この改革は、コミュニケーション戦略、インフレ指標、バランスシート政策、規制姿勢に及びます。JPモルガンは、WARSHの頭文字でこのアジェンダを要約しています:フォワードガイダンスからのWithdrawa

イベント概要

JPモルガン・アセット・マネジメントとモーニングスターによると、ケビン・ウォーシュ氏が連邦準備制度理事会(FRB)議長に就任し、議会の承認なしにFRBの運営方針を抜本的に変更する意向を示しています。この改革は、コミュニケーション戦略、インフレ指標、バランスシート政策、規制姿勢に及びます。JPモルガンは、WARSHの頭文字でこのアジェンダを要約しています:フォワードガイダンスからのWithdrawal(撤退)、トリムド平均インフレへのAnchoring(固定)、バランスシートのReduction(削減)、よりSmaller(小さい)規制フットプリント、そしてインフレ規律を通じたFRB独立性のHonoring(尊重)です。

モーニングスターの報道によると、ゴールドマン・サックスのエコノミストは2026年の利下げを予想しておらず、緩和時期は早くとも2027年になるとの見方を示しています。これは、コアPCEが2%に近づくことを条件としています。市場は利下げ織り込みから、今後6ヶ月で少なくとも1回の25bp利上げを考慮する方向にシフトしており、現在のフェデラルファンド金利の目標レンジは3.50–3.75%です。FOMCのインフレ政策の岐路は、現在、積極的な政策転換ではなく、監視フェーズとして定義されています。

レバレッジへの影響分析

ウォーシュ氏によるフォワードガイダンスからの撤退は、レバレッジをかけたトレーダーにとって最も重要な構造的変化です。これにより、FOMCの日や主要経済指標発表の前後で、あらゆる資産クラスのボラティリティが上昇します。FRBのマクロ経済政策の岐路という枠組みは、方向性のあるキャリーよりも戦術的な機敏性を重視するようになります。

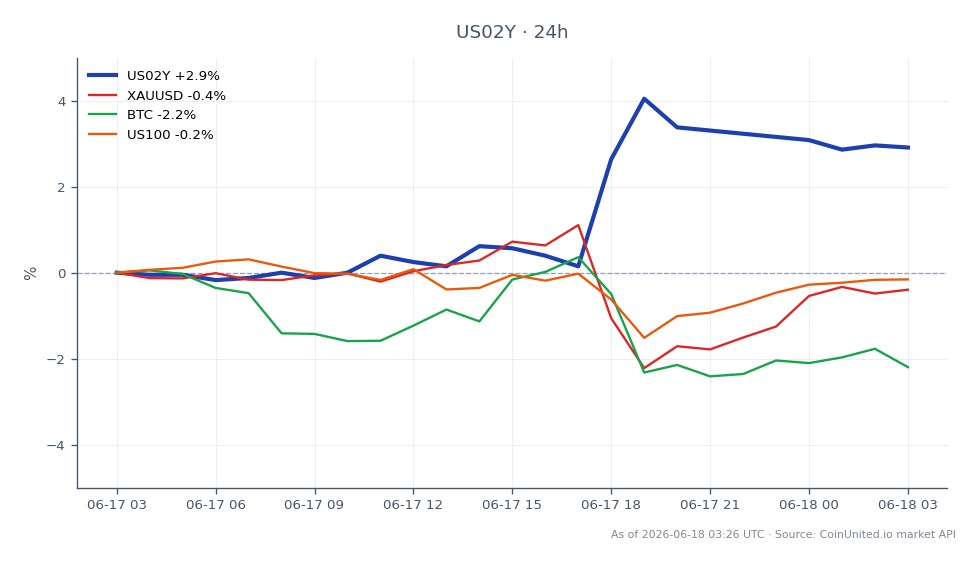

金利の例: 米国2年債利回り(US02Y)は現在4.17ドルで取引されており、日中では0.45%下落していますが、4.17〜4.18ドルの狭いレンジに留まっています。現在の水準でUS02Y CFDの100倍ロングポジションを建てた場合、将来のCPIやトリムド平均PCE発表時に、新たな反応関数が予測駆動ではなくデータ実現駆動となるため、大きなギャップリスクを伴います。

FXの例: 50倍のEURUSDロングポジションは、USDの再評価に直接さらされます。QTバイアスと米国の実質金利の上昇は、構造的にドルをサポートします。ドットプロットガイダンスが縮小されたことで、各データサプライズはFXをより急激に動かします。50倍のEURUSDポジションで1%の不利なUSD変動が発生すると、証拠金の50%が失われます。当社のFRBの金利決定市場影響ガイドによると、フォワードガイダンスのバッファーなしでのタカ派的なサプライズは、歴史的にUSDの急激なショートカバーラリーを生み出す傾向があります。

主なリスク: FRBによる精密な金利パスガイダンスという手取り足取りのサポートなしでは、SOFR、FX、株式オプションのインプライド・ボラティリティは構造的に上昇バイアスを帯びます。レバレッジのサイズは、インフレ発表(ダラス連銀のトリムド平均、クリーブランド連銀の中央値CPIが市場で重要になる)の前に縮小すべきです。

クロスマーケットへの影響

米国債とDXY: QTバイアスと不透明性は、タームプレミアムの拡大を通じて長期金利を押し上げます。ベアスティープニングのリスクは現実的です。USD/JPYの動向は特に影響を受けやすく、米国の実質金利の上昇は金利差をさらに拡大させ、USDJPYの上昇を維持します。

株式: 金融セクターは、カーブのスティープ化と規制緩和の恩恵を受けます。長期テクノロジー株(NASDAQ 100)は、割引率の上昇とマクロ経済の不確実性の高まりという逆風に直面しています。S&P 500のFOMCサイクル動向を参照してください。VIXは構造的に上昇バイアスを帯びています。

金: 金と米ドルの逆相関関係は緊張状態にあります。実質金利の上昇は金にとって弱材料ですが、政策の不透明性とテールリスクは金にとって強材料です。明確な方向性トレンドではなく、ボラティリティの上昇が予想されます。

仮想通貨: 実質金利の上昇とQTは、ビットコインとイーサリアムにとってマクロ的な逆風となります。短期的には、流動性の引き締め環境がリスク資産の倍率を圧縮します。長期的には、ウォーシュ氏によるステーブルコイン規制の明確化への推進は、USD建てトークンインフラストラクチャにとって構造的な追い風となる可能性があります。機関投資家向けステーブルコイン 2026を参照してください。

取引上の考慮事項

4.17ドルのUS02Yは、市場の短期的なホールドコンセンサスを反映していますが、レンジの圧縮(24時間のスプレッドはわずか0.01ドル)は、次のインフレ発表を前にしたボラティリティの蓄積を示唆しています。注視すべき主要レベル:US02Yで4.18ドルを上回るブレイクは、フロントエンドのタカ派的な再価格設定の再開を示唆します。DXYが最近の高値を上回る強さは、USDキャリートレードの再開を確認します。ダラス連銀のトリムド平均とクリーブランド連銀の中央値CPIを監視してください。これらは現在、従来のコアPCEしきい値に代わる、ウォーシュ氏の事実上の政策トリガーとして機能します。FOMC日程前後のVIXの体制シフトが、株式ポジションのレバレッジ生存能力を決定します。

CoinUnited.ioで米国2年債利回り取引

よくある質問

ドットプロットガイダンスがない場合、各マクロ経済指標(CPI、PCE、雇用統計)は、より大きなFX変動の可能性を秘めています。50倍のEURUSDロングポジションは、単一のインフレ発表によって引き起こされる1%の不利なUSD変動で証拠金の50%を失う可能性があります。トレーダーは、主要な経済指標発表前にレバレッジサイズを縮小し、FOMC週を高ボラティリティでストップ幅の広い環境として扱うべきです。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。