クイックリンク

円が40年ぶりの安値圏:キャリートレード破綻リスクとUSD/JPYのレバレッジフラッシュポイント

データスナップショット

重要なポイント

- •円が対ドルで約40年ぶりの安値を記録。Trading Economicsによると、日米の利回り格差が拡大し、日本の10年国債利回りは約2.67%となっている。

- •レバレッジドUSD/JPYロングポジションは、非対称な介入リスクに直面。過去の財務省の介入では300〜500ピップのリバサルが発生しており、100倍レバレッジでは200ピップのリバサルが証拠金の20%の損失に相当する。

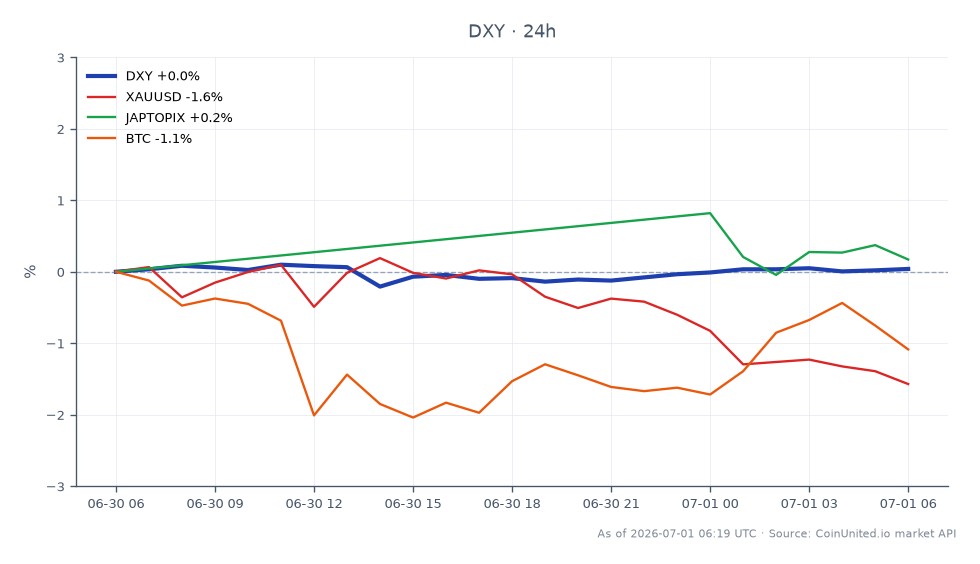

- •DXYは101.31ドル付近で、セッション高値に迫っている。持続的な円安はドル高を構造的に支え、金(XAU/USD)に間接的な下押し圧力をかけている。

- •日本株は二極化。円安は輸出企業を支えるが、長期国債利回りの上昇は国内および金利敏感セクターのバリュエーションを圧迫する。

- •突然のBoJピボットまたは財務省の介入は、グローバルなキャリートレードのアンワインドを引き起こす可能性がある。新興国通貨、高ベータ株、仮想通貨におけるリスクオフ効果の連鎖に注意が必要。

Trading EconomicsおよびYahoo Financeによると、日本円は対米ドルで約40年ぶりの安値を記録しました。この動きは、日本の10年国債利回りが約2.67%に上昇し、米国の国債利回りが依然として高止まりしているという、日米の利回り格差の拡大によって引き起こされています。このスプレッドの動向は、MacroMicroによってUSD/JPYの方向性と直接相関があるとされています。同時

イベント概要

Trading EconomicsおよびYahoo Financeによると、日本円は対米ドルで約40年ぶりの安値を記録しました。この動きは、日本の10年国債利回りが約2.67%に上昇し、米国の国債利回りが依然として高止まりしているという、日米の利回り格差の拡大によって引き起こされています。このスプレッドの動向は、MacroMicroによってUSD/JPYの方向性と直接相関があるとされています。同時に、日本の40年国債利回りは数十年ぶりの高水準に達しており、日本の金利全体に構造的なストレスがかかっていることを示唆しています。市場参加者は、円安の進行を食い止めるための財務省(MOF)による介入の可能性を積極的に推測しており、明確に両面のリスク環境を作り出しています。

これは一日限りのイベントではありません。USD/JPY & BoJ Policy Trader's Guideで詳述されているように、円の軌跡は永続的なマクロレジームを反映しています。高水準の米国債利回りは、円からドル建て資産へのキャリートレードフローを維持しています。同時に、日本の金利上昇は、日本銀行(BoJ)がイールドカーブコントロール(YCC)の枠組みを放棄または修正する圧力が高まっていることを示唆しており、これは円安の急激な反転を引き起こす可能性があり、警告なしに起こり得ます。

レバレッジ影響分析

40年ぶりの高値圏にあるUSD/JPYは、レバレッジド外国為替ポジションにとって高電圧環境です。非対称なリスクプロファイルを考慮してください。

USD/JPYロング(トレンド追随キャリー): CoinUnited.ioで100倍のUSD/JPY差金決済取引(CFD)を保有するトレーダーは、円安のあらゆるピップから利益を得ますが、財務省の介入が発生した場合には壊滅的なドローダウンに直面します。過去の日本の為替介入(2022年)では、数時間で300〜500ピップのリバサルが発生しました。100倍のレバレッジでは、ロングポジションに対する200ピップの不利な動きは、証拠金の20%の損失に相当します。トレーダーは、利用可能な証拠金に対してポジションサイズを慎重に監視する必要があります。

USD/JPYショート(介入プレイ): BoJの政策変更または財務省の介入を予想するトレーダーは、反対の問題に直面します。トレンドはショートにとって過酷です。50倍のレバレッジでは、円安が100ピップ進むごとに証拠金の5%の損失が発生します。最近の高値の上にタイトなストップを配置することが不可欠です。

ファンディングレートの監視: BOJ CPIショックとグローバルキャリーのアンワインドテーマは、ここで直接関連しています。もしBoJがタカ派的なサプライズを発表した場合、キャリーのアンワインドは急速に連鎖する可能性があります。これはUSD/JPYだけでなく、新興国通貨、高利回り債、および広範なリスク資産のレバレッジドポジションにも影響を与えます。ポジションシグナルについては、CoinUnited.ioのファンディングレートを監視してください。

クロスマーケット影響

DXY: ライブデータによると、DXYは101.31ドル(+0.16%)で、24時間高値の101.35ドル付近です。持続的な円安は、構造的にドル高を支え、FRBとECBの政策乖離の再評価テーマを強化します。金と米ドルの逆相関は、継続的なドル高がXAU/USDに圧力をかけることを意味します。金トレーダーは、円安をドル高のプロキシシグナルとして扱うべきです。

日本株: 日経225とTOPIXインデックスは、典型的な二極化に直面しています。円安は輸出企業の収益(自動車、産業機械、電子機器)を円建てで押し上げますが、長期国債利回りの上昇は株式のバリュエーションを圧迫し、国内セクターの資金調達コストを増加させます。結果として、このレジームでは輸出企業が国内企業をアウトパフォームします。

仮想通貨: 間接的ですが、実質的な影響があります。円安は、ビットコインや広範な仮想通貨への流動性の追い風を提供する、リスク資産へのグローバルキャリートレードフローを維持します。しかし、突然の円の反転(介入またはBoJのピボット)は、歴史的に急激なリスクオフのアンワインドを引き起こします。2024年8月のキャリーアンワインドが、最も明確な最近の precedent です。

EURUSD / GBPUSD: ドルの強さが円のような低利回り通貨に対して集中しているため、ユーロとポンドはわずかに恩恵を受けます。FRBとECBの政策乖離のダイナミクスは、いずれにせよEUR/USDに構造的な圧力をかけ続けます。

取引上の考慮事項

40年ぶりの高値圏にあるUSD/JPYの主なリスクはトレンドではなく、介入のテールリスクです。日本の当局は、動きが「過度」または「一方的」と描写された場合、歴史的に警告なしに行動してきました。レバレッジドロングポジションは、現在の水準を無料の継続トレードではなく、高介入リスク地域として扱うべきです。これらの極端な水準では、通常のサイズよりもポジションサイズを縮小することが賢明なリスク管理です。

より広範なFRBマクロ政策の岐路の文脈では、日米の利回りスプレッドがUSD/JPYの主なドライバーであり続けます。米国10年国債の動きをリードインジケーターとして監視してください。米国債利回りの軟化(弱い経済指標、FRBのハト派的ピボット)は、介入以外の最も可能性の高い円高の触媒となるでしょう。方向性のあるエクスポージャーを追加する前に、CoinUnited.ioで建玉(OI)のトレンドを確認してください。

CoinUnited.ioで米ドル通貨指数を取引する

よくある質問

50倍〜100倍といった高レバレッジでは、100〜200ピップの不利な動きでも証拠金の大部分が清算される可能性があります。100倍レバレッジの場合、介入による200ピップのリバサルは証拠金の約20%のドローダウンに相当します。ポジションサイズを縮小し、ロングを保有している場合は最近の高値の上にストップを設定することを推奨します。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。