クイックリンク

San Mateo Midstreamによる7億5200万ドルのカーディナル買収:デラウェア盆地の統合が加速

データスナップショット

重要なポイント

- •San Mateo Midstream JV (Matador 51%、Five Point 49%) が、カーディナル・ミッドストリームを約7億5200万ドルで買収すると報じられています。これは過去最大の外部取引ですが、SEC/プレスリリースによる正式な確認はまだ保留中です。

- •この取引により、San Mateoの既存の900マイル以上のデラウェア盆地ネットワークに集積・処理能力が追加され、第三者収益の多様化とJV評価額の向上がサポートされます。

- •MTDRの株式が主な取引レバーです。JVレベルの債務資金調達構造はMatadorの企業バランスシートにとって強気ですが、自己資本注入シナリオはレバレッジへの懸念を引き起こすでしょう。

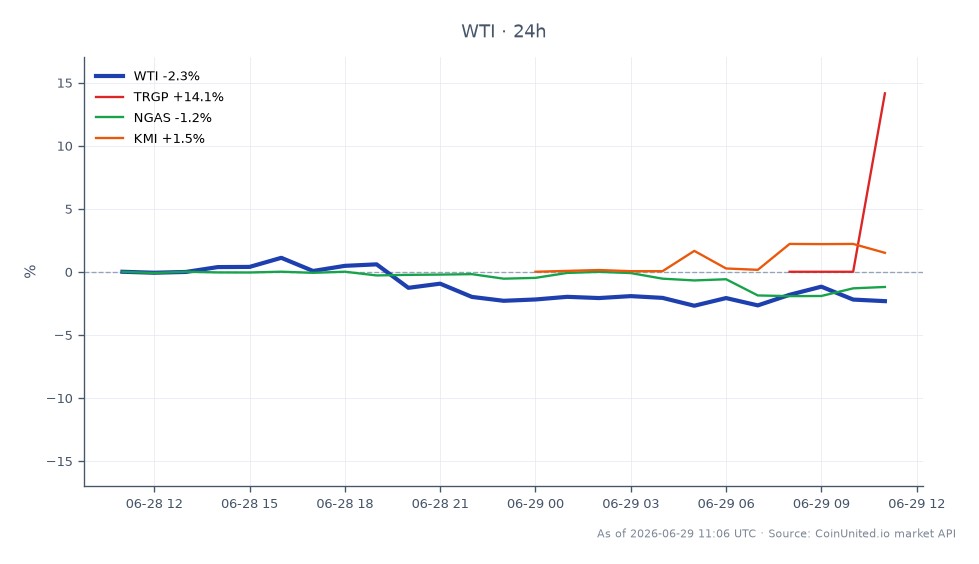

- •ミッドストリームの競合企業であるONEOK、Kinder Morgan、Targa Resourcesは、この民間資産取引価格をベンチマークとしてアナリストが比較表を更新する際に、評価額の更新を見る可能性があります。

- •短期的なWTIおよび天然ガス価格への影響は最小限ですが、デラウェア盆地の処理能力拡大は、構造的な中期的な供給プラス要因です。

Matador Resources Company (NYSE: MTDR)の中流合弁事業であるSan Mateo Midstream LLCは、Cardinal Midstreamを約7億5200万ドルで買収すると報じられており、これはデラウェア盆地の最近のM&Aサイクルにおける最大の民間中流取引の一つとなります。San MateoはMatador (51%)とプライベートインフラ投資家Five

イベント分析

Matador Resources Company (NYSE: MTDR)の中流合弁事業であるSan Mateo Midstream LLCは、Cardinal Midstreamを約7億5200万ドルで買収すると報じられており、これはデラウェア盆地の最近のM&Aサイクルにおける最大の民間中流取引の一つとなります。San MateoはMatador (51%)とプライベートインフラ投資家Five Point Energy (49%)が共同所有しており、両スポンサーがこの取引に大きく関与しています。Matadorの公開情報によると、San Mateoは既に900マイル以上のパイプラインと19の塩水処理施設を管理しており、Black River Cryogenic Processing Plantの処理能力は60 MMcf/dから最大260 MMcf/dへの拡張が予定されています。これにより、Cardinalの集積・処理資産は論理的な追加資産となります。

この取引は、San Mateoの確立された買収戦略と一致しています。過去の取引(MatadorがPronto Midstream子会社を約6億ドルの評価額で2億2000万ドルの現金で拠出したものを含む)は、この合弁事業がデラウェア盆地の中流プラットフォームとして体系的に規模を拡大していることを示しています。Cardinalの買収が7億5200万ドルで確認されれば、合弁事業にとって最大の単一外部購入となり、デラウェア盆地の長期的な処理量増加への自信を示唆しています。注:公表時点では、この取引はまだ主要なSEC提出書類やMatadorの正式なプレスリリースには掲載されておらず、市場報道として扱われるべきです。

戦略的には、この取引によりMatadorの中流ボトルネックのリスクが軽減され、San Mateoの第三者顧客基盤が多様化されます。これは中流プラットフォームの重要な評価ドライバーです。第三者からの取引量が増加すれば、Matador自身の掘削ペースに依存する収益集中度が低下し、これはアナリストがSan Mateoの将来的な収益化(IPO、追加の合弁事業売却、またはドロップダウン)を見据えてまさに求めていることです。これは、米国のエネルギーインフラ全体を席巻しているグローバルな買収・統合の波という、より広範な流れに完全に合致しています。

中流セクター全体として、この取引は新たな民間資産の評価データポイントを提供します。集積・処理分野におけるONEOK, Inc.、Kinder Morgan, Inc.、Targa Resources, Inc.などの競合企業は直接的な比較対象であり、取引条件が正式に開示され次第、アナリストの比較表は更新されるでしょう。

トレーダーにとっての意味

主な上場エクスポージャーはMTDRの株式です。買収が、Matadorのコーポレート・リボルバーではなく、中流資産に担保された合弁事業レベルの債務という、信頼できる資金調達ミックスで確認された場合、市場はこの取引をプラスの「部分の合計」ストーリーとして扱う可能性が高いです。San Mateoの規模拡大と第三者収益構成は、Matadorの51%持分の含み評価額を押し上げるはずです。しかし、投資家がMatadorが相当額の自己資本を注入したり、合弁事業の債務を保証したりすると認識した場合、レバレッジへの懸念が当面、株価の重しとなる可能性があります。Matadorは以前、Prontoの中流収益を利用してリボルバーを返済した後、約1.1倍のレバレッジを目標としていました。トレーダーは、最新のバランスシートガイダンスに注意を払うべきです。

エネルギーセクターの買収テーマにとっては、この取引は米国のミッドストリームにおけるM&A買収の波という物語を強化します。ミッドストリームの比較対象、特にパーミアン/デラウェアに焦点を当てた銘柄は、アナリストがEV/EBITDAの比較表を更新するにつれて、わずかな連想的な動きを見る可能性があります。天然ガスおよびWTI原油トレーダーは、集積・処理能力の拡大が地域的な処理量の増加を構造的に支える、軽微な長期的な供給サイドのプラス要因であることに留意すべきですが、ベンチマークに対する短期的な価格への影響は限定的です。

全体的なセンチメントは、MTDRおよびミッドストリームの競合企業グループに対して慎重ながらも前向きですが、取引条件と資金調達構造の確認が、強い方向性を見る前の重要な触媒となります。これは、大幅な再値付けが発生する前に正式な開示を必要とするストーリーです。

CoinUnited.ioで取引を開始

無料アカウントを作成 → — 最大2000倍のレバレッジとゼロ手数料で、仮想通貨、株式、外国為替、指数、コモディティを取引しましょう。

よくある質問

公表時点では、この取引はMatadorのSEC提出書類や正式なプレスリリースには掲載されておらず、市場報道として扱われています。ポジションを取る前に、公式な確認をお待ちください。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。