クイックリンク

Magnolia Oil & Gas、WildFire Energyの40億ドル超買収で最有力候補に浮上

データスナップショット

重要なポイント

- •ロイターは、WildFire EnergyのオーナーであるWarburg PincusとKayne Andersonが40億ドル超の売却を検討していると報じていますが、まだ契約は確認されていません。

- •ブルームバーグはMagnolia Oil & Gasを最有力候補として挙げており、中堅E&Pにとって変革的な買収となる可能性があります。

- •PE傘下のシェール資産に対する40億ドル超の評価額は、アップストリームM&Aのマルチプルが高い水準にあり、プライベートエクイティの出口環境が依然として活発であることを示唆しています。

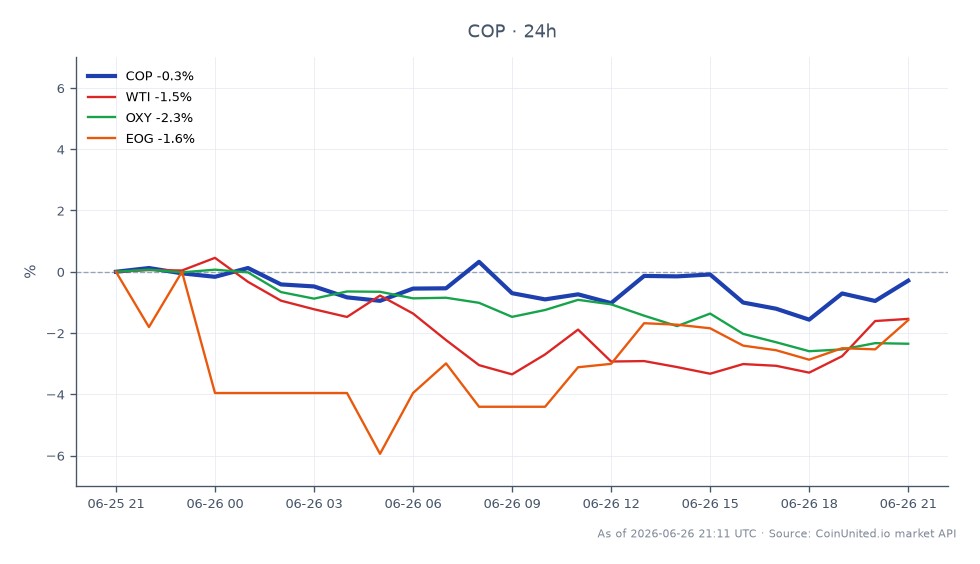

- •比較対象となるE&P企業(ConocoPhillips、EOG、Occidental)は、シェール資産のディールベンチマークが上方修正されるにつれて、穏やかな再評価を見る可能性があります。

- •近い将来の原油供給への影響は無視できる程度ですが、持続的なシェール統合は、数四半期のホライズンにおいてWTIに対して構造的に緩やかに強気です。

ロイターによると、WildFire EnergyのオーナーであるプライベートエクイティファームのWarburg PincusとKayne Andersonは、米国シェールオペレーターの売却を検討しており、取引は40億ドル超の評価額になると予想されています。ブルームバーグは別途、Magnolia Oil & Gasを潜在的な買収者の中で最有力候補として挙げています。これはまだ確認されていない、探索的

イベント分析

ロイターによると、WildFire EnergyのオーナーであるプライベートエクイティファームのWarburg PincusとKayne Andersonは、米国シェールオペレーターの売却を検討しており、取引は40億ドル超の評価額になると予想されています。ブルームバーグは別途、Magnolia Oil & Gasを潜在的な買収者の中で最有力候補として挙げています。これはまだ確認されていない、探索的なプロセスであり、契約は締結されていません。

この重要性は、直接関与する2社を超えて広がります。プライベートエクイティ傘下のシェール資産に対する40億ドル超の価格設定は、2025年の原油価格の変動にもかかわらず、アップストリームM&Aのマルチプルが高い水準を維持していることを示唆しています。Warburg PincusとKayne Andersonは洗練された売り手であり、入札環境が有利であると確信しない限り、正式なプロセスを実行しないでしょう。それ自体が、現在セクターを再形成しているエネルギー、製薬、テクノロジーの買収ラッシュの読み取り値となります。

この取引を構造的に注目すべきものにしているのは、買い手のプロフィールです。Magnolia Oil & Gasは中堅E&Pであり、スーパーメジャーではありません。つまり、40億ドル超の買収は、ボルトオンではなく、バランスシートを変革するイベントとなります。投資家は、Magnoliaがどのように取引を資金調達するか(株式発行、負債、またはその組み合わせ)、WildFireがどのような資産を土地と生産の点で提供するか、そして買収がMagnoliaの資本還元プロファイルを変更するかどうかに即座に焦点を当てるでしょう。これは、中堅エネルギーを再形成しているグローバル買収・統合の波で探求されているまさにそのダイナミクスです。

より広範な背景としては、プライベートエクイティの出口ウィンドウが狭まったシェールセクターがあります。大企業による統合(ConocoPhillips、Occidental、EOG ResourcesはいずれもM&Aの会話で活発でした)は、信頼できる戦略的買い手のフィールドを圧縮しました。Magnoliaのような中堅企業が40億ドルの資産に手を上げることは、統合の波が市場の下方に浸透し始めていることを示唆しており、PE傘下のシェールインベントリが今後どのように評価され、吸収されるかに影響を与えます。

トレーダーにとっての意味

最も直接的な株式への影響はMagnolia Oil & Gas (MGY) に及びます。市場が買収リスク(希薄化、レバレッジ増加、統合の不確実性)を織り込むと圧力がかかる可能性がありますが、取引が累積的と見なされれば上方修正される可能性もあります。比較対象となる公開E&P企業(ConocoPhillips、EOG Resources、Occidental Petroleumなど)は、取引がシェール資産のベンチマークを再設定するため、穏やかな連動動きを見る可能性があります。M&A買収ラッシュに焦点を当てたトレーダーは、これをセクターセンチメントのシグナルとして扱い、大企業への直接的な触媒としては見ないべきです。

商品側では、この取引は近い将来のWTIライトクルードオイルの供給に実質的な影響を与えません。しかし、米国シェールにおける持続的な統合(買収者は通常、設備投資を合理化し、生産成長よりもリターンを優先します)は、数四半期のホライズンにおいて原油に対して構造的に緩やかに強気です。個々のE&P銘柄のボラティリティがより直接的な取引であり、原油自体はマクロ経済主導のままです。セクター横断的な買収再評価テーマは、取引プロセスが成熟するにつれて、M&Aプレミアム価格設定のために中堅E&P銘柄を監視することを支持します。

このニュースは活発な市場時間中に報じられたため、CoinUnitedの関連株式CFDのポジションはリアルタイムで調整できます。取引の確認または否定を監視してください。どちらの結果も、現在の噂段階のポジションよりもシャープな方向性のある動きを推進するでしょう。

CoinUnited.ioで取引を開始

無料アカウントを作成 → — 仮想通貨、株式、外国為替、指数、コモディティを最大2000倍のレバレッジとゼロ手数料で取引できます。

よくある質問

ロイターによると、オーナーは売却を検討しており、これは予備的なプロセスであり、契約は締結されていません。結果のリスク(確認、再評価、または中止)は依然として高いです。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。