クイックリンク

日銀の1%正常化:円キャリーのリスクと5市場にわたるレバレッジトラップ

データスナップショット

重要なポイント

- •日銀の政策金利は0.75%で、コンセンサスでは2027年までに1.0%に達すると予測されている。まだ確定的な利上げではないが、JP30Yが3.79%(本日+1.20%)に上昇したことからもわかるように、市場はすでにその道筋を積極的に織り込んでいる。

- •レバレッジの危険ゾーン:50倍以上のレバレッジでEUR/JPYまたはNZD/JPYのCFDをロングした場合、キャリーアンワインドのエピソード中に非線形な清算リスクに直面する。300ピップの変動で50倍のレバレッジでは初期証拠金以上の損失が発生する。

- •クロスマーケット:米国債および株式からの日本機関投資家の円還流は、S&P 500およびNASDAQ 100にとって、動きは遅いが構造的な逆風となる。

- •2027年のJGBテーパリング一時停止が正式に確認されれば、長期金利をキャップするだろう — JP30Yロングをサポートする — しかし、これは日銀が秩序ある債券売却を避けたいと考えていることを示唆しており、引き締めが終わったわけではない。

- •BTCとETHは二次的な逆風に直面する:キャリーアンワインドのエピソードはレバレッジ解消を促進し、先進国の実質金利の上昇はゼロ利回り資産への投機的需要を低下させる。

日本銀行(BOJ)は、市場がますます主要なマクロ経済体制シフトとして織り込んでいる構造的な政策正常化の道を歩んでいる。独立系マクロ調査によると、日銀の政策金利は現在0.75%であり、1995年以来の最高水準である。コンセンサスモデルでは、2027年頃までに1.0%への移行が予測されている。アナリストの報道では、日銀が1%への利上げ、2027年4月からの日本国債(JGB)テーパリングの正式な一時停止

イベント概要

日本銀行(BOJ)は、市場がますます主要なマクロ経済体制シフトとして織り込んでいる構造的な政策正常化の道を歩んでいる。独立系マクロ調査によると、日銀の政策金利は現在0.75%であり、1995年以来の最高水準である。コンセンサスモデルでは、2027年頃までに1.0%への移行が予測されている。アナリストの報道では、日銀が1%への利上げ、2027年4月からの日本国債(JGB)テーパリングの正式な一時停止、そして明確なインフレ超過リスクに関する言及が、完了した決定ではなく、信頼できる将来的なシナリオとして提示されている。日銀は、連邦準備制度理事会(FRB)が緩和に近いと見られている一方で、積極的に引き締めモードにある唯一の主要中央銀行であり、この乖離が円高圧力の構造的な原動力となっている。

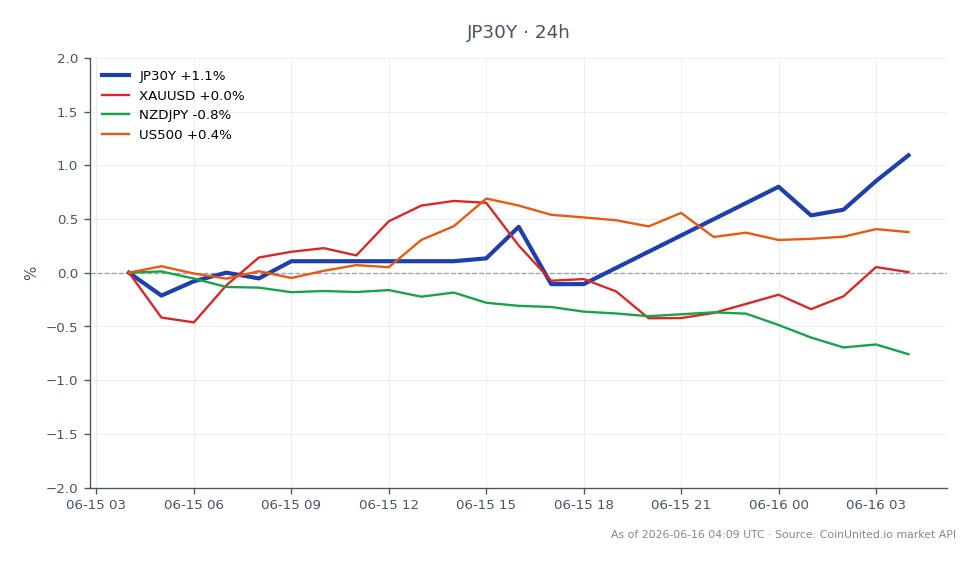

1%の金利とインフレ超過に関する言及が確認された場合、その意味合いは、日本の世界の低金利アンカーとしての役割の正式な終焉であり、世界のキャリートレード、JGBタームプレミアム、およびクロスボーダー資本フローに連鎖的な影響を与えることになる。ライブ市場データによると、JP30Y利回りは現在3.79%(+1.20%)であり、長期金利における活発な再プライシングを反映している。

レバレッジ影響分析

これは、外国為替および金利市場における最もレバレッジ関連性の高いマクロイベントの一つであり、シグナルスコアリングで0.93と評価されている。CPIショックと中央銀行の再プライシングテーマが直接的に関係している。

USD/JPYショートシナリオ: 148.00で100倍のレバレッジでUSD/JPYのショートCFDを保有するトレーダーは、1ピップの変動あたり約1,000円の損益に直面する。日銀がタカ派的なインフレ言及を行った場合、十分に範囲内である200ピップの円高(USD/JPYが146.00へ)は、100倍のレバレッジで証拠金に対して200%のリターンを生み出す。逆のシナリオ:ショートポジションに対して100ピップの不利な変動(USD/JPYが149.00へ上昇)は、100倍のレバレッジで証拠金の100%を吹き飛ばす。政策発表の二面性を考慮すると、20倍未満のポジションサイジングを強く推奨する。

円クロス — キャリーアンワインドの危険ゾーン: EUR/JPYおよびNZD/JPYは典型的なキャリー構造である。EUR/JPYのロングポジションで50倍のレバレッジをかけた場合、300ピップのアンワインド(キャリーの逆転)は、初期証拠金の150%を消滅させる — 完全な変動が完了する前に清算を強制する。高ベータの円クロスに高レバレッジでロングポジションを保有しているトレーダーは、日銀のコミュニケーションのペースを注意深く監視すべきである。キャリーアンワインドは非線形的になり、流動性の低い領域で加速する傾向がある。

JP30Y金利CFD: ライブデータによると、JP30Yは3.79ドル(24時間レンジ:3.75~3.79ドル)である。3.75ドルでエントリーした50倍のロングJP30Yポジションは、現在名目ベースで約5.3%、またはレバレッジ証拠金で約265%の上昇となっている。2027年のテーパリング一時停止シナリオが確認されれば、長期金利を抑制する可能性があるが、デュレーションロングのダウンサイドテールリスクを軽減するだろう。

クロスマーケットへの影響

マクロインフレ圧力テーマは、円ペアを超えて広がっている。調査レポートによると、日銀の正常化は以下のクロスマーケット伝播を引き起こす:

- -日本株式(JAP225/TOPIX): 短期金利の上昇は、円高を通じて輸出企業(自動車、テクノロジーハードウェア)のマージンを圧迫する一方、金融セクターはより広い純金利マージンから恩恵を受ける。純粋な影響としては、セクターの二極化、インデックスレベルでの下押し圧力が見込まれる。

- -米国債およびS&P 500指数: 国内利回りがより魅力的になるにつれて、日本の機関投資家の円還流は、米国債価格に圧力をかけ、米国株式への需要を減少させる可能性がある。これは動きは遅いが構造的な逆風である。

- -金/米ドル: 日銀の正常化が世界の実質金利の上昇とリスクオフセンチメントに寄与する場合、金のインフレヘッジとしての魅力は、実質金利上昇による機会費用と競合する。DXYの反応を監視する — ドル安は金をサポートする。リスクオフによる円の急騰は、短期的には金に対して中立的またはわずかにネガティブになる可能性がある。

- -BTC/ETH: キャリーアンワインドのエピソードは、歴史的に広範なレバレッジ解消を引き起こす。先進国の実質金利の上昇は、長期のゼロ利回り資産にとって構造的な逆風となる。仮想通貨の資金調達率をポジションシグナルのために監視する。

- -NASDAQ 100指数: 高バリュエーションのグロース株は、世界的な流動性の引き締めに敏感である。日本からの米国テクノロジーへの機関投資家の流出減少は、インデックスをわずかに圧迫する可能性がある。

政策の乖離がクロスマーケットフローをどのように推進するかについてのより深いフレームワークについては、当社のFRB vs. ECB vs. 原油マクロ政策ガイドを参照のこと。

トレーディングの考慮事項

USD/JPYで注目すべき主要なレベルは、過去の日銀コミュニケーションイベントで確立された構造的なレジスタンスゾーンである。タカ派的な言及による確定的な下落は、レポートの弱気な見通しに基づき、142~144のレンジへの道を開くだろう。JP30Yについては、3.79%のイントラデイ高値が短期的な天井である。2027年のテーパリング一時停止の確認は、ここで利回りをキャップする可能性が高いが、デュレーションロングをサポートするだろう。円介入ガイドの文脈では、急速な円高は財務省による反対方向の介入リスクも高めることに注意が必要である。これは、レバレッジをかけたUSD/JPYショートトレーダーが考慮すべき非対称的なテールリスクである。完全なレベル分析については、当社のUSD/JPYトレーディングガイドを確認すること。

CoinUnited.ioで日本国債30年物を取引する

よくある質問

100倍のレバレッジでは、100ピップの円高ごとに証拠金に対して100%のリターンが得られますが、逆に100ピップの円安が発生するとポジションは完全に消滅します。日銀の発表は二面性があるため、日中のボラティリティの急増を乗り切るためには、20倍未満のポジションサイジングが推奨されます。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。