クイックリンク

データスナップショット

重要なポイント

- •インドネシアは海上輸送熱供給炭の約40%を支配しており、DMO執行と新たなDanantara輸出チャネルは、急激な価格急騰を引き起こす可能性のある個別の政策触媒を生み出す — 高レバレッジの石炭CFDポジションは、広い証拠金バッファーを持つべきである。

- •50倍の石炭CFDロングは、5%の政策主導の価格変動を証拠金に対する250%の利益/損失に増幅させる — ポジションサイジングの前に、CoinUnited.ioで資金調達率と建玉(OI)を監視すべきである。

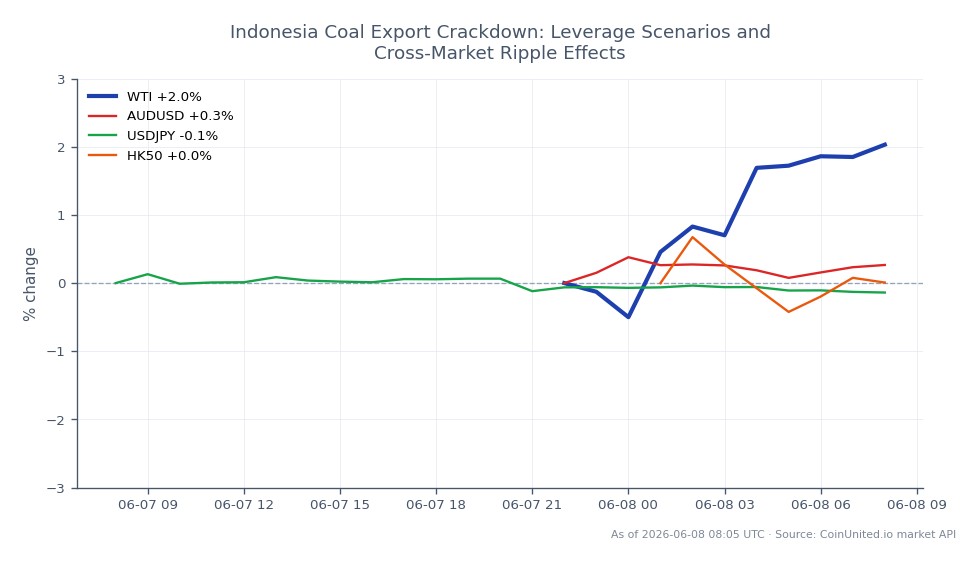

- •AUD/USDはクロスマーケットの受益者である:インドネシアの供給が逼迫すると、オーストラリアの石炭輸出業者は数量と価格決定力の両方で利益を得るため、AUDはこの取引のマクロプロキシとなる。

- •日本の石炭輸入コストの上昇によりJPYは逆風に直面し、BOJの金利正常化を複雑にする — エネルギーコスト悪化に関連するさらなる円安の可能性についてはUSD/JPYを注視すること。

- •ハンセン指数上場の産業株および中国の公益事業は、海上輸送石炭コストの上昇による利益率圧迫に直面しており、APACスタグフレーションリスクを増大させる。

世界最大の熱供給炭輸出国であり、海上輸送熱供給炭取引の約40%を占めるインドネシアは、国内市場義務(DMO)の執行強化、輸出許可の連動、そして新たな国営機関による輸出チャネルの組み合わせを通じて、石炭輸出への締め付けを強化している。インドネシアの規制当局への提出書類およびエネルギー市場分析からの調査によると、鉱山会社は承認済み生産量の少なくとも25%を、国際的なニューカッスルベンチマークを大幅に下

イベント概要

世界最大の熱供給炭輸出国であり、海上輸送熱供給炭取引の約40%を占めるインドネシアは、国内市場義務(DMO)の執行強化、輸出許可の連動、そして新たな国営機関による輸出チャネルの組み合わせを通じて、石炭輸出への締め付けを強化している。インドネシアの規制当局への提出書類およびエネルギー市場分析からの調査によると、鉱山会社は承認済み生産量の少なくとも25%を、国際的なニューカッスルベンチマークを大幅に下回る70ドル/トンの規制上限で国内販売しなければならない。政府は、石炭をパーム油およびフェロアロイと共に第一波の対象とし、3ヶ月の移行期間を設けて、全ての石炭輸出を政府系ファンドDanantara傘下の国営機関を通じて行う計画を発表した。

過去の事例は明らかである:過去のインドネシアの輸出規制は、海上輸送石炭価格の急騰を引き起こした。2020年に約4億トン(ほぼ半分が中国向け)を輸出したインドネシアからの供給途絶は、アジアのエネルギー市場に過大なシグナルを送り、既に地域経済を圧迫しているマクロインフレ圧力のテーマに直接的に影響する。

レバレッジ影響分析

CoinUnited.ioのレバレッジをかけたコモディティCFDトレーダーにとって、インドネシアの石炭政策は、非対称的な急騰リスクを伴う高ボラティリティで政策主導の環境を生み出す。これは戦術的なポジションには理想的だが、ヘッジされていないエクスポージャーには危険である。

実例 — 石炭CFDロング: 現在のスポット価格近辺でエントリーした50倍の石炭CFDロングポジションを持つトレーダーは、各政策ヘッドラインに対する感度が増幅される。過去のインドネシアの輸出途絶中に見られた範囲内である5%の価格変動は、証拠金に対して250%の利益または損失を意味する。DMOの締め付け、許可停止、または新たなDanantaraチャネルでの実施上の摩擦は、短期間で価格を二桁動かす可能性があるため、ポジションサイジングが重要である。トレーダーはCoinUnited.ioでのリアルタイム資金調達率を監視し、証拠金バッファーを広く保つべきである。

ショートサイドの清算リスク: 20倍を超えるレバレッジで石炭CFDをショートしているトレーダーは、突然の輸出許可停止またはDMO割当増加が発表された場合、急性的な清算リスクに直面する。このイベントの政策主導の性質は、徐々に構築される需要サイドの動きとは異なり、ほとんど警告なしにギャップが発生する可能性がある。ショートエクスポージャーのサイジングを行う前に、ポジションシグナルとして建玉(OI)を確認すること。

資金調達率の監視: 商品市場における供給ショックの物語は、投機的なロングを引きつけやすく、無期限先物スタイルの商品で資金調達率を押し上げる可能性がある。複数日ポジションのキャリーコストへの影響を把握するため、CoinUnited.ioでこれを監視すること。

クロスマーケット影響

WTI軽油: アジアでの石炭価格の急騰は、電力会社や産業界が燃料ミックスの経済性を再評価するにつれて、二次的な石油需要の押し上げを生み出す。これは二次的な効果だが、エネルギーバスケットトレーダーにとって関連性がある。

豪ドル/米ドル: インドネシアの石炭供給が逼迫すると、オーストラリアは直接的な恩恵を受ける — オーストラリアの生産者は、アジアのバイヤーが供給源を代替するため、数量と価格決定力の両方で利益を得る。当社のAUD/USD取引ガイドは、商品価格のダイナミクスがこのペアをどのように動かすかを概説している。持続的なインドネシアの供給逼迫は、構造的にAUDにプラスである。

米ドル/日本円: 日本は主要な石炭輸入国である。エネルギー輸入コストの上昇は日本の貿易収支を悪化させ、円安圧力を加え、日本銀行の金利正常化パスを複雑にする — これは当社のUSD/JPY取引ガイドで詳細にカバーされているダイナミクスである。

ハンセン指数: 中国はインドネシアの石炭輸出の約半分を吸収している。より高い海上輸送石炭コストは、中国の電力および産業投入価格に影響を与え、香港上場産業株の利益率を圧迫する。トレーダーは、セクターレベルのエクスポージャーマッピングのために当社のハンセン指数ガイドを参照できる。このイベントは、地域全体のAPACスタグフレーションと通貨ストレスのリスクも増幅させる。

取引上の考慮事項

注視すべき主要なトリガー:DMO国内配分シェア(現在25%)の発表済み増加、非準拠鉱山への輸出許可停止発表、Danantara輸出チャネルの稼働における運用遅延。これらはそれぞれ、段階的な再価格設定ではなく、個別の取引可能な触媒として機能する可能性がある。70ドル/トンのDMOキャップと高いニューカッスルベンチマークとのスプレッドが中心的な緊張 — そのギャップが広がるほど、規制圧力は強まり、政策対応はより急激になる可能性がある。

リスク要因には、部分的な実施(供給への実際のインパクトを減らす官僚的な遅延)、中国経済の減速による需要の弱さが供給逼迫を相殺すること、LNG価格の正常化による石炭代替需要の減少が含まれる。インドネシアの政策発表前後のボラティリティウィンドウでは、レバレッジの削減またはストップの引き締めが推奨される。

CoinUnited.ioで取引を開始

無料アカウントを作成 → — 最大2000倍のレバレッジとゼロ手数料で、仮想通貨、株式、外国為替、指数、コモディティを取引できます。

よくある質問

突然の許可停止は個別の政策ショックであり、トレーダーがエグジットする前に価格が急騰する可能性があります。50倍のレバレッジでは、わずか3〜5%のギャップでも証拠金を吹き飛ばす可能性があるため、ポジションサイズは小さく保ち、既知の政策発表ウィンドウの周りではストップをアクティブにしてください。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。