Liens rapides

Rénovation du cadre Fed par Warsh : Moins de guidance, plus de volatilité — Carte de l'effet de levier sur le FX, les taux et les actifs à risque

Aperçu des données

Points clés

- •Les positions FX et taux à effet de levier font face à un risque de gap plus élevé sans guidance par points — réduisez la taille des positions avant les dates CPI, PCE et FOMC, car la nouvelle fonction de réaction de la Fed est basée sur les données réalisées, et non sur les prévisions.

- •Le biais QT et des rendements réels américains plus élevés soutiennent structurellement l'USD, mettant en danger les positions Long EURUSD et le FX EM à bêta élevé ; la hausse de l'USDJPY est le trade le plus clair basé sur le différentiel de taux.

- •Le risque de bear-steepening dans les Treasuries (rendements longs augmentant plus vite que les courts) favorise les CFD sur les financières et pénalise les indices technologiques à longue durée — pivotez vers la valeur/qualité plutôt que la croissance à multiples élevés.

- •L'or fait face à des forces concurrentes : des rendements réels plus élevés sont baissiers, mais l'opacité de la politique et le risque extrême sont haussiers — attendez-vous à une volatilité accrue plutôt qu'à un mouvement directionnel clair.

- •La crypto fait face à un frein macroéconomique à court terme dû au resserrement des liquidités, mais la volonté de Warsh d'apporter de la clarté réglementaire sur les stablecoins pourrait être un avantage structurel à moyen terme pour l'infrastructure des jetons adossés à l'USD.

Selon JPMorgan Asset Management et Morningstar, Kevin Warsh a pris le rôle de président de la Réserve fédérale et signale un changement de régime radical dans les opérations de la Fed — sans nécessite

Résumé de l'événement

Selon JPMorgan Asset Management et Morningstar, Kevin Warsh a pris le rôle de président de la Réserve fédérale et signale un changement de régime radical dans les opérations de la Fed — sans nécessiter l'approbation du Congrès. La refonte couvre la stratégie de communication, les métriques d'inflation, la politique de bilan et la posture réglementaire. JPMorgan résume l'agenda via l'acronyme WARSH : Withdrawal (retrait) de la guidance prospective, Anchoring (ancrage) sur l'inflation trimmed-mean, Reduction (réduction) du bilan, Smaller (plus petite) empreinte réglementaire, et Honoring (respect) de l'indépendance de la Fed par la discipline de l'inflation.

Comme rapporté par Morningstar, les économistes de Goldman Sachs ne prévoient plus de baisses de taux en 2026, repoussant le calendrier d'assouplissement à 2027 au plus tôt — sous réserve que le PCE de base approche les 2 %. Les marchés sont passés de la tarification des baisses à la prise en compte d'au moins une hausse de 25 points de base au cours des six prochains mois, le taux cible actuel des fonds étant de 3,50–3,75 %. Le carrefour de la politique d'inflation de la Fed est désormais défini par une phase de surveillance, et non par un pivot politique actif.

Analyse de l'impact de l'effet de levier

Le retrait de Warsh de la guidance prospective est le changement structurel le plus important pour les traders à effet de levier : il augmente la volatilité dans toutes les classes d'actifs autour des dates FOMC et des publications de données macroéconomiques. Le cadre du carrefour de la politique macro de la Fed récompense désormais l'agilité tactique plutôt que le portage directionnel.

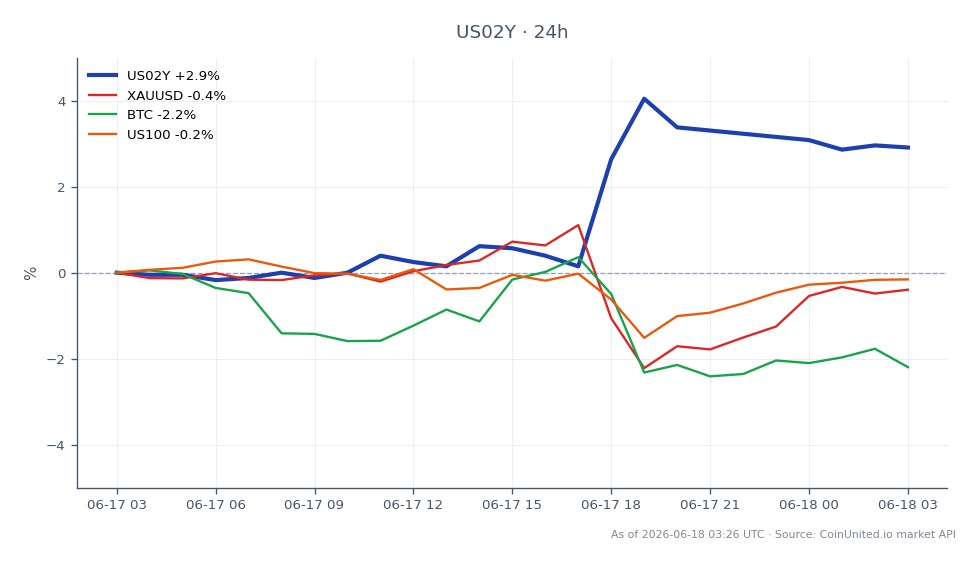

Exemple de taux : Le rendement américain à 2 ans (US02Y) se négocie à 4,17 $, en baisse de 0,45 % sur la journée mais ancré dans une fourchette étroite de 4,17 $–4,18 $. Une position Long 100x sur les CFD US02Y ouverte aux niveaux actuels comporte un risque de gap significatif autour des prochaines publications de l'IPC et du PCE trimmed-mean — la nouvelle fonction de réaction est basée sur les données réalisées, et non sur les prévisions.

Exemple de FX : Une position Long EURUSD 50x est directement exposée au re-pricing de l'USD. Le biais QT et la hausse des rendements réels américains soutiennent structurellement le dollar. Avec une guidance réduite par points, chaque surprise de données affecte désormais le FX plus fortement — un mouvement adverse de 1 % de l'USD sur une position EURUSD 50x efface 50 % de la marge. Selon notre guide d'impact du marché des décisions de taux de la Fed, les surprises hawkish sans le tampon de la guidance prospective génèrent historiquement des rallyes de couverture de short hors norme sur l'USD.

Risque clé : Sans le soutien de la Fed par une guidance précise sur la trajectoire des taux, la volatilité implicite dans les options SOFR, FX et actions porte un biais structurel à la hausse. La taille de l'effet de levier devrait être réduite avant les publications d'inflation (Dallas Fed trimmed-mean, Cleveland median CPI désormais pertinents pour le marché).

Impact intermarchés

Treasuries & DXY : Le biais QT et l'opacité poussent les rendements longs à la hausse via l'expansion de la prime de terme — le risque de bear-steepening est réel. La dynamique USD/JPY est particulièrement exposée : des rendements réels américains plus élevés élargissent davantage le différentiel de taux, soutenant la hausse de l'USDJPY.

Actions : Les financières bénéficient d'une courbe plus pentue et d'une réglementation allégée. La technologie à longue durée (NASDAQ 100) fait face à des vents contraires en raison de taux d'actualisation plus élevés et d'une incertitude macroéconomique accrue — voir dynamiques du cycle FOMC du S&P 500. Le VIX porte un biais structurel à la hausse.

Or : La relation inverse or vs USD est sous tension — des rendements réels plus élevés sont négatifs pour l'or, mais l'opacité de la politique et le risque extrême d'erreur sont positifs pour l'or. Attendez-vous à une volatilité accrue de l'or, pas à une tendance directionnelle claire.

Crypto : Des rendements réels plus élevés et le QT sont un frein macroéconomique pour le Bitcoin et l'Ethereum. À court terme, l'environnement de resserrement des liquidités comprime les multiples des actifs à risque. À plus long terme, la volonté de Warsh d'apporter de la clarté réglementaire sur les stablecoins pourrait être un vent arrière structurel pour l'infrastructure des jetons adossés à l'USD — voir stablecoins institutionnels 2026.

Considérations de trading

L'US02Y à 4,17 $ reflète le consensus de maintien à court terme du marché, mais la compression de la fourchette (écart de 24h de seulement 0,01 $) signale une volatilité contenue avant la prochaine publication de l'inflation. Niveaux clés à surveiller : une cassure au-dessus de 4,18 $ sur l'US02Y signalerait une repréciation hawkish renouvelée du front-end ; une force du DXY au-dessus des récents plus hauts confirmerait la reprise du carry trade sur l'USD. Surveillez le PCE trimmed-mean de la Fed de Dallas et le CPI médian de Cleveland — ceux-ci fonctionnent désormais comme le déclencheur de politique de facto de Warsh, remplaçant les seuils traditionnels du PCE de base. Les changements de régime du VIX autour des dates FOMC détermineront la survie de l'effet de levier sur les positions actions.

Tradez le rendement américain à 2 ans sur CoinUnited.io

Tradez l'US02Y avec jusqu'à 2000x d'effet de levier → | Créez un compte gratuit

Questions Fréquemment Posées

Sans guidance par points, chaque publication de données macroéconomiques (IPC, PCE, emploi) a désormais un potentiel de mouvement FX hors norme — un Long EURUSD 50x peut perdre 50 % de sa marge sur un mouvement adverse de 1 % de l'USD déclenché par une seule publication d'inflation. Les traders devraient réduire la taille de l'effet de levier avant les données clés et traiter les semaines FOMC comme des environnements à forte volatilité et à larges stops.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.