Liens rapides

Citi devient faucon : la prochaine décision de la Fed sera une hausse — Carte de l'effet de levier pour le FX, les taux et les actifs à risque

Aperçu des données

Points clés

- •Citi a repoussé les attentes de baisse de la Fed à octobre 2026 au plus tôt, avec une probabilité implicite de marché d'environ 50 % pour une hausse en septembre selon CME FedWatch (Reuters).

- •Les positions Long EUR/USD et AUD/USD à effet de levier font face à des vents contraires structurels à mesure que la divergence de politique Fed-BCE s'élargit — à 100x, un mouvement défavorable de 50 pips équivaut à une perte de marge de 5 %.

- •L'US02Y à 4,18 $ est l'ancre clé du marché à court terme — une cassure soutenue au-dessus du sommet sur 24h à 4,22 $ confirmerait une repréciation hawkish supplémentaire sur les taux, le FX et les indices.

- •L'or (XAU/USD) fait face à des vents contraires doubles dus à la hausse des rendements réels et à la force du dollar — la relation inverse historique renforce le cas baissier pour les matières premières.

- •Les taux de financement des perpétuels BTC et ETH doivent être surveillés de près — les positions Long surpeuplées dans un environnement macroéconomique de resserrement des politiques font face à une pression à la fois directionnelle et sur les coûts de financement.

Comme rapporté par Reuters, Citigroup — auparavant l'une des grandes maisons de courtage les plus accommodantes — a considérablement modifié ses perspectives sur la Réserve Fédérale, retardant les bai

Résumé des événements

Comme rapporté par Reuters, Citigroup — auparavant l'une des grandes maisons de courtage les plus accommodantes — a considérablement modifié ses perspectives sur la Réserve Fédérale, retardant les baisses de taux attendues et signalant que la prochaine décision de la Fed pourrait être une hausse plutôt qu'une baisse. Citi prévoit désormais des baisses de 25 points de base en octobre et décembre 2026, suivies de janvier 2027, abandonnant sa date de début antérieure en septembre. Cette révision est explicitement liée à la montée du ton faucon des responsables de la Fed, Reuters notant que près de la moitié des membres du FOMC prévoient désormais une hausse des taux cette année. La probabilité implicite d'une hausse en septembre a grimpé à environ 50 % via CME FedWatch, contre 27 % la veille. Nomura, BofA et Barclays ont fait des changements similaires — il s'agit d'un regroupement de prévisions, pas d'un appel isolé.

Cela s'aligne directement sur le thème de la croisée des chemins de la politique macroéconomique de la Fed qui a entraîné une repréciation inter-actifs depuis le changement de cadre faucon de Warsh à la mi-juin.

Analyse de l'impact de l'effet de levier

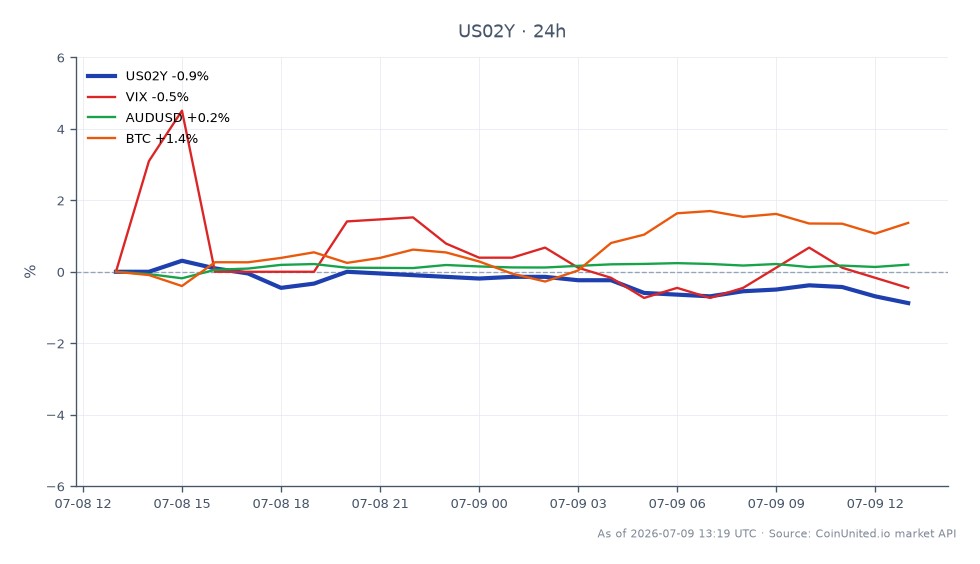

Le rendement des bons du Trésor à 2 ans (US02Y) — l'instrument le plus sensible à la politique — se négocie à 4,18 $ (creux sur 24h), en baisse par rapport à un sommet de 4,22 $, reflétant la repréciation en cours. Les traders à effet de levier sont confrontés aux scénarios suivants :

FX (Impact principal) : Une position Long EUR/USD à 100x ouverte à 1,0850 $ subit une perte accélérée à mesure que le dollar se renforce en raison de la repréciation des hausses. Chaque mouvement de 50 pips contre la position équivaut à une perte de 5 % sur la marge à 100x — avec le thème de la repréciation de la divergence de politique Fed/BCE fermement en jeu, le biais baissier de l'EUR/USD est structurel, pas tactique. Les positions Long USD/JPY bénéficient, mais surveillez le risque d'intervention de la BOJ à mesure que le yen s'affaiblit davantage — consultez notre guide du carry trade USD/JPY pour connaître les seuils.

Indices : Un CFD US500 Long à 50x ouvert près des récents sommets voit sa marge se compresser rapidement en cas de nouvelles données hawkish de la Fed. À 50x, une baisse de 1 % de l'indice équivaut à 50 % de la marge initiale. Les valeurs technologiques sensibles aux taux (US100, fortement pondéré en Nasdaq) portent un risque de duration plus élevé que l'US500 plus large — les taux d'actualisation des actions de croissance augmentent de manière disproportionnée dans un environnement de "plus longtemps et plus haut".

Risque clé : Tout chiffre d'IPC ou commentaire d'un responsable de la Fed renforçant la probabilité de hausse au-dessus de 60 % pourrait déclencher un rapide short squeeze sur le dollar et une cascade de liquidations simultanées sur les positions Long actions et Long cryptos. Surveillez les taux de financement sur CoinUnited.io pour les perpétuels BTC/ETH — les positions Long surpeuplées feront face à des coûts de financement élevés dans un environnement de resserrement des politiques.

Impact inter-marchés

La croisée des chemins de la politique d'inflation du FOMC remodèle la tarification sur cinq classes d'actifs simultanément :

- -Forex (DXY/G10) : La force du dollar est le canal principal. EUR/USD, GBP/USD et AUD/USD subissent tous une pression à la baisse à mesure que l'écart de politique Fed-BCE/RBA s'élargit. Le guide des dynamiques AUD/USD est pertinent pour le positionnement sur les devises sensibles au risque et aux matières premières.

- -Indices : L'US02Y à 4,18 $ concurrence directement les rendements des bénéfices des actions. L'analyse des cycles FOMC du S&P 500 montre que les régimes de risque de hausse exercent historiquement une pression sur les multiples P/E lors de la première phase de repréciation.

- -Or (XAU/USD) : La hausse des rendements réels et un dollar plus fort sont historiquement négatifs pour l'or. Le cadre de la relation inverse or vs dollar suggère que le XAU fait face à des vents contraires, sauf si les anticipations d'inflation dépassent la réponse politique.

- -Crypto (BTC/ETH) : Des conditions financières plus strictes et plus longues réduisent la liquidité disponible pour les actifs à risque à bêta élevé. Le BTC et l'ETH sous-performent historiquement lors des cycles de resserrement réels de la Fed par rapport aux attentes de pivot.

- -VIX : La repréciation du risque de hausse sans résolution confirmée élève la volatilité réalisée. Consultez l'analyse des régimes VIX pour le contexte sur la mesure dans laquelle les niveaux actuels intègrent un risque de queue suffisant.

Considérations de trading

L'US02Y à 4,18 $ (actuel) avec un sommet sur 24h à 4,22 $ fournit une référence de résistance à court terme — une cassure au-dessus et un maintien confirmeraient une repréciation supplémentaire du marché à court terme. Pour le FX, surveillez le DXY pour confirmer la dynamique du dollar ; un mouvement soutenu à la hausse validerait les positions Short sur EUR/USD et AUD/USD. Catalyseurs macroéconomiques clés à surveiller : les données d'IPC entrantes, tout commentaire d'un responsable de la Fed, et les changements de probabilité sur CME FedWatch au-dessus de 60 % pour une hausse en septembre.

La taille des positions est essentielle dans cet environnement. Le regroupement des appels hawkish de Citi, Nomura, BofA et Barclays réduit la probabilité d'un renversement dovish soudain — mais les prévisions restent probabilistes. Toute donnée de détérioration de la croissance pourrait rapidement annuler la repréciation des hausses et déclencher de brusques retournements de type "risk-on".

Tradez le rendement américain à 2 ans sur CoinUnited.io

Tradez l'US02Y avec jusqu'à 2000x d'effet de levier → | Créez un compte gratuit

Questions Fréquemment Posées

Les positions Long USD/JPY bénéficient de la repréciation des hausses à mesure que l'écart de taux Fed-BOJ s'élargit davantage, mais à un effet de levier de 100x, toute intervention soudaine de la BOJ ou surprise dovish de la Fed peut effacer rapidement les gains — la taille des positions doit tenir compte de ce risque de volatilité bidirectionnelle.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.