Enlaces Rápidos

Pérdida de Crest Nicholson en el primer semestre de 2026 provoca una caída del 10% en las acciones — El estrés del constructor de viviendas del Reino Unido se profundiza

Instantánea de Datos

Puntos Clave

- •La pérdida de Crest Nicholson en el primer semestre de 2026 confirma el extremo inferior de su guía ya recortada para el año fiscal 26 (pérdida antes de impuestos de hasta £10m frente a un consenso previo de £33.5m de beneficio), lo que representa una anulación casi total de las ganancias.

- •Las discusiones sobre alivio de covenants con los prestamistas son el comodín crítico: si se incumplen, la dilución de capital o las ventas de activos se vuelven probables, añadiendo una dimensión de riesgo crediticio más allá del incumplimiento de ganancias en sí.

- •El efecto de contagio en el sector es el ángulo de negociación clave: los competidores (Barratt, Taylor Wimpey, Persimmon) se enfrentan a riesgo de rebaja por parte de los analistas, ya que los resultados de Crest Nicholson confirman vientos en contra macroeconómicos compartidos peores de lo modelado.

- •La inflación de los costos de construcción, que se sitúa entre un 2% y un 4% acumulado por encima de la base, comprime los márgenes por ambos lados — ingresos débiles y costos de construcción elevados — limitando cualquier recuperación a corto plazo.

- •El evento refuerza el tema de Reajuste de la Inflación Halcón del BoE y RBA: las tasas elevadas del Reino Unido están suprimiendo visible y materialmente la demanda de vivienda, y los estados financieros de los constructores de viviendas ahora proporcionan evidencia sólida.

Crest Nicholson Holdings plc (LON:CRST), uno de los constructores residenciales de mediana capitalización del Reino Unido, ha reportado una pérdida para la primera mitad del año fiscal 2026 (período f

Análisis del Evento

Crest Nicholson Holdings plc (LON:CRST), uno de los constructores residenciales de mediana capitalización del Reino Unido, ha reportado una pérdida para la primera mitad del año fiscal 2026 (período finalizado el 30 de abril de 2026), lo que ha provocado una caída de aproximadamente el 10% en el precio de sus acciones tras la llamada de resultados. El resultado es la culminación de una trayectoria de deterioro que se ha estado gestando durante meses. Según presentaciones corporativas y datos de analistas, Crest Nicholson ya había emitido una severa advertencia de beneficios para el año fiscal 26, recortando la guía de EBIT a solo £5m–£15m — una reducción del 66–89% frente al consenso anterior de £43.7m — y señalando que el beneficio antes de impuestos podría oscilar entre una pérdida de £10m y el punto de equilibrio, frente al consenso anterior de £33.5m. Una pérdida en el primer semestre confirma que el escenario más pesimista se está materializando antes de lo previsto.

Lo que distingue este evento de un simple incumplimiento de ganancias es la naturaleza compuesta de las presiones involucradas. Según lo informado por Halifax Investments y fuentes del mercado, Crest Nicholson está navegando simultáneamente por tasas de interés elevadas que suprimen la demanda de hipotecas, una inflación persistente de los costos de construcción que se sitúa en 1–2% por encima de un aumento base previo del 1–2%, una reducción de las finalizaciones y menores ventas de terrenos. La compañía también está en conversaciones con los prestamistas para obtener alivio de covenants — una señal de que el estrés del balance ya no es hipotético. Esta combinación de debilidad operativa y posible tensión crediticia eleva el perfil de riesgo mucho más allá de un simple déficit de ganancias, encajando perfectamente en la narrativa de ingresos por incumplimiento de ganancias (earnings miss revenue shock).

La importancia estratégica radica en que Crest Nicholson funciona como un indicador líder para el ciclo general de nuevas viviendas en el Reino Unido. Sus resultados — particularmente cualquier comentario sobre tasas de reserva, cancelaciones e incentivos de precios utilizados para estimular las ventas — proporcionan evidencia a nivel de base de cuán profundamente las tasas elevadas del Banco de Inglaterra han afectado la asequibilidad de la vivienda. Con el alivio de covenants sobre la mesa, el riesgo de dilución de capital o desinversiones de activos es real, lo que añade una presión descendente adicional a los múltiplos de valoración. Los inversores ahora se enfrentan a un resultado binario: o la demanda en el segundo semestre se estabiliza lo suficiente como para que los resultados de todo el año alcancen el punto de equilibrio, o siguen nuevas rebajas.

Lo que esto significa para los traders

Para los traders que monitorean el sector de constructores de viviendas del Reino Unido, la lectura inmediata es negativa para competidores como Barratt Developments, Taylor Wimpey, Persimmon y Bellway. Cuando un operador de mediana capitalización confirma una pérdida y busca alivio de covenants en medio de vientos en contra macroeconómicos compartidos — altas tasas hipotecarias, incertidumbre presupuestaria, costos de insumos persistentes — la respuesta racional es reevaluar si una compresión de márgenes similar está completamente valorada en todo el sector. Los analistas que tenían una posición underweight en la desventaja en Crest Nicholson probablemente enfrentarán presión para rebajar a sus competidores por efecto de contagio, amplificando la desvalorización en todo el sector.

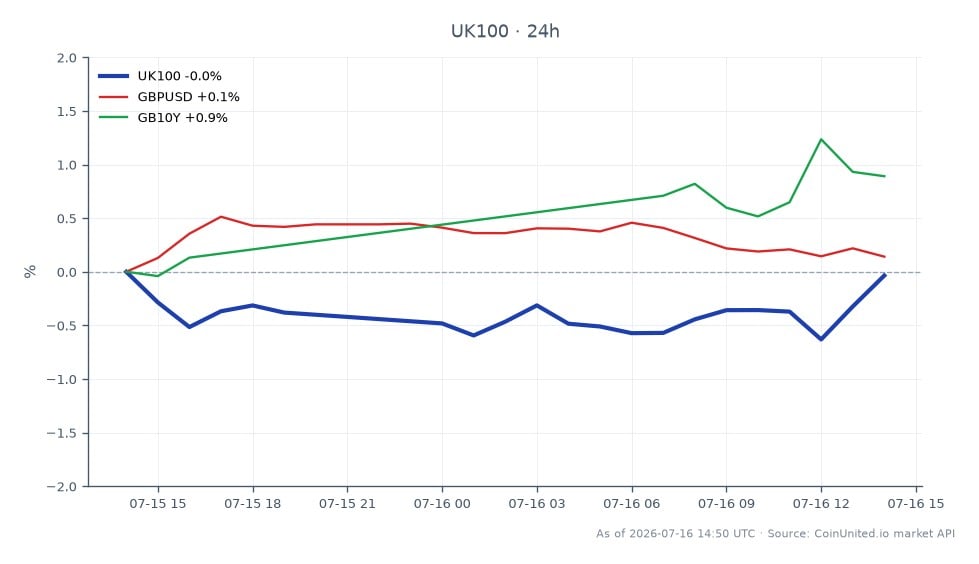

Las implicaciones intermercado son modestas pero vale la pena notarlas. La debilidad de la vivienda en el Reino Unido se suma a la evidencia de que el endurecimiento del Banco de Inglaterra está teniendo un impacto material en el lado de la demanda, un punto de datos que alimenta el sentimiento de GBP/USD y el posicionamiento en los bonos del Reino Unido a 10 años — aunque Crest Nicholson por sí solo es insuficiente para mover estos mercados de manera material. La exposición al FTSE 100 es limitada dado el estatus de mediana capitalización de CRST, pero los subíndices de construcción y materiales dentro del FTSE 250 pueden experimentar una presión de venta incremental. Los traders centrados en el manual de operaciones de análisis profundo de incumplimientos de ganancias deben observar si la caída del 10% excede el valor razonable dados los nuevos datos del balance, o si el riesgo de covenant justifica una mayor caída.

Comience a operar en CoinUnited.io

Cree su cuenta gratuita → — Opere criptomonedas, acciones, forex, índices y materias primas con hasta 2000x de apalancamiento y cero comisiones.

Preguntas Frecuentes

La variable clave es el resultado del alivio de covenants y la trayectoria de la demanda en el segundo semestre; si los prestamistas otorgan alivio y las tasas de reserva se estabilizan, la caída puede exceder el valor razonable. Sin embargo, si las pérdidas del primer semestre implican nuevas rebajas para el año fiscal 26, las acciones podrían revalorizarse aún más a la baja a medida que los analistas reduzcan las suposiciones de valor en libros.

Continuar Explorando

Descargo de Responsabilidad: Este resumen es solo para fines educativos y no es asesoramiento de inversión.