Schnellzugriffe

Crest Nicholson H1 2026 Verlust löst 10%igen Kurseinbruch aus – Stress im britischen Hausbausektor vertieft sich

Datenübersicht

Wichtige Erkenntnisse

- •Der H1 2026-Verlust von Crest Nicholson bestätigt das untere Ende seiner bereits gekürzten GJ26-Prognose (Vorsteuerverlust von bis zu 10 Mio. £ gegenüber einem früheren Konsens von +33,5 Mio. £ Gewinn), was einer nahezu vollständigen Auslöschung der Gewinne entspricht.

- •Gespräche über Covenants-Erleichterungen mit Kreditgebern sind der entscheidende unberechenbare Faktor – bei Verletzung werden eine Verwässerung des Eigenkapitals oder Vermögensverkäufe wahrscheinlich, was der Gewinnverfehlung eine Kreditrisikodimension hinzufügt.

- •Die Sektor-Übertragung ist der wichtigste Handelsaspekt: Wettbewerber (Barratt, Taylor Wimpey, Persimmon) sehen sich einem Risiko von Analysten-Downgrades ausgesetzt, da die Ergebnisse von Crest Nicholson bestätigen, dass die gemeinsamen makroökonomischen Gegenwinde schlimmer sind als modelliert.

- •Die Baukosteninflation von 2–4% über dem Basiswert hinaus drückt die Margen von beiden Seiten – schwache Umsätze und erhöhte Baukosten – und begrenzt jede kurzfristige Erholung.

- •Das Ereignis verstärkt das Thema BoE & RBA Hawkish Inflation Repricing: Erhöhte britische Zinssätze unterdrücken sichtbar und erheblich die Nachfrage nach Wohnraum, wobei die Finanzdaten der Hausbauer nun harte Beweise liefern.

Crest Nicholson Holdings plc (LON:CRST), einer der britischen mittelgroßen Wohnungsbauunternehmen, hat für die erste Hälfte des Geschäftsjahres 2026 (Zeitraum bis 30. April 2026) einen Verlust gemelde

Analyse des Ereignisses

Crest Nicholson Holdings plc (LON:CRST), einer der britischen mittelgroßen Wohnungsbauunternehmen, hat für die erste Hälfte des Geschäftsjahres 2026 (Zeitraum bis 30. April 2026) einen Verlust gemeldet, der nach der Gewinnmitteilung zu einem Kurseinbruch von rund 10% führte. Das Ergebnis ist der Höhepunkt einer sich verschlechternden Entwicklung, die sich seit Monaten abzeichnet. Laut Unternehmensmitteilungen und Analystendaten hatte Crest Nicholson bereits eine deutliche Gewinnwarnung für das GJ26 herausgegeben und die EBIT-Prognose auf nur 5 Mio. bis 15 Mio. £ gesenkt – eine Reduzierung um 66–89% gegenüber dem früheren Konsens von 43,7 Mio. £ – und darauf hingewiesen, dass der Vorsteuergewinn zwischen einem Verlust von 10 Mio. £ und Break-even liegen könnte, gegenüber dem früheren Konsens von 33,5 Mio. £. Ein H1-Verlust bestätigt, dass sich das pessimistischste Szenario vorzeitig materialisiert.

Was dieses Ereignis von einem routinemäßigen Gewinnverfehlung unterscheidet, ist die sich verstärkende Natur der beteiligten Belastungen. Wie von Halifax Investments und Marktberichten gemeldet, sieht sich Crest Nicholson gleichzeitig erhöhten Zinssätzen gegenüber, die die Hypothekennachfrage unterdrücken, hartnäckiger Baukosteninflation von 1–2% zusätzlich zu einer früheren Basissteigerung von 1–2%, reduzierten Fertigstellungen und geringeren Grundstücksverkäufen. Das Unternehmen befindet sich auch in Gesprächen mit Kreditgebern über Covenant-Erleichterungen – ein Signal dafür, dass der Stress der Bilanz kein hypothetisches Risiko mehr ist. Diese Kombination aus operativer Schwäche und potenzieller Kreditbelastung erhöht das Risikoprofil weit über einen einfachen Gewinnrückgang hinaus und passt genau in die Earnings Miss Revenue Shock Erzählung.

Die strategische Bedeutung liegt darin, dass Crest Nicholson als Frühindikator für den breiteren britischen Neubauzyklus fungiert. Seine Ergebnisse – insbesondere Kommentare zur Reservierungsrate, Stornierungen und Preisnachlässen zur Stimulierung von Verkäufen – liefern bodenständige Beweise dafür, wie stark die erhöhten Zinssätze der Bank of England die Erschwinglichkeit von Wohnraum beeinträchtigt haben. Mit Covenants-Erleichterungen am Horizont ist das Risiko einer Verwässerung des Eigenkapitals oder von Vermögensverkäufen real, was den Bewertungs-Multiplikatoren weiteren Abwärtsdruck verleiht. Investoren stehen nun vor einem binären Ergebnis: Entweder stabilisiert sich die Nachfrage im zweiten Halbjahr ausreichend, um die Ergebnisse für das Gesamtjahr auf Break-even zu bringen, oder es folgen weitere Herabstufungen.

Was das für Trader bedeutet

Für Trader, die den britischen Hausbausektor beobachten, sind die unmittelbaren Auswirkungen für Wettbewerber wie Barratt Developments, Taylor Wimpey, Persimmon und Bellway negativ. Wenn ein mittelgroßer Betreiber einen Verlust bestätigt und inmitten gemeinsamer makroökonomischer Gegenwinde – hohe Hypothekenzinsen, Budgetunsicherheit, hartnäckige Kosten – Covenants-Erleichterungen sucht, ist die rationale Reaktion, zu prüfen, ob eine ähnliche Margenkompression im gesamten Sektor bereits eingepreist ist. Analysten, die bei Crest Nicholson untergewichtet waren, sehen sich wahrscheinlich dem Druck ausgesetzt, Wettbewerber aufgrund der Übertragbarkeit herabzustufen, was die sektorweite Abwertung verstärkt.

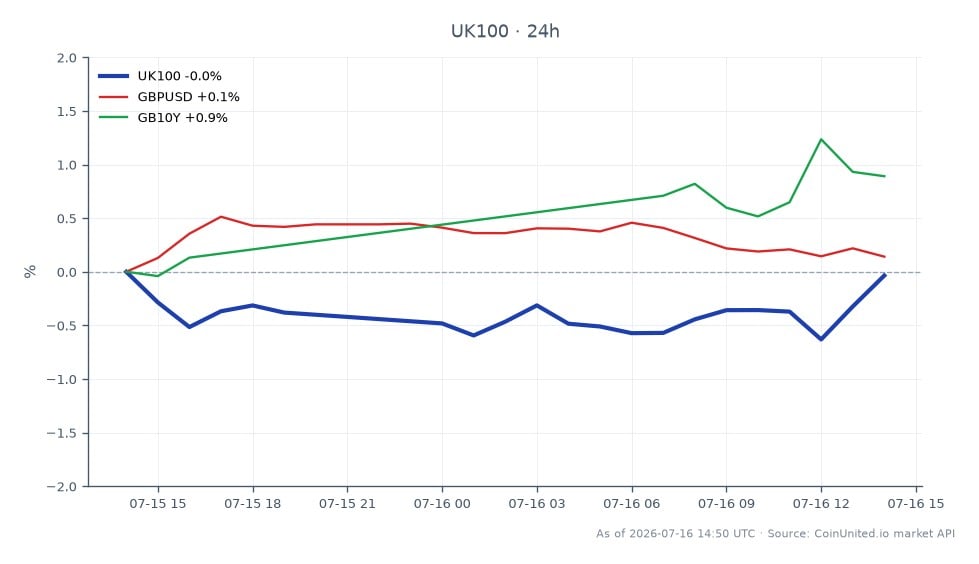

Die marktübergreifenden Auswirkungen sind gering, aber erwähnenswert. Die Schwäche des britischen Wohnungsmarktes trägt zu den Beweisen bei, dass die Straffung der Geldpolitik der Bank of England erhebliche Auswirkungen auf die Nachfrageseite hat. Dies ist ein Datenpunkt, der in die Stimmung für GBP/USD und die Positionierung bei britischen 10-Jahres-Gilt-Anleihen einfließt – obwohl Crest Nicholson allein nicht ausreicht, um diese Märkte wesentlich zu bewegen. Die Exposition des FTSE 100 ist angesichts des mittelgroßen Status von CRST begrenzt, aber die Teilindizes für Bau und Materialien im FTSE 250 könnten zusätzlichen Verkaufsdruck erfahren. Trader, die sich auf den Earnings Miss Deep Dive Playbook konzentrieren, sollten beobachten, ob der 10%ige Rückgang den fairen Wert angesichts der neuen Bilanzdaten überschreitet oder ob das Covenants-Risiko weitere Abwärtsbewegungen rechtfertigt.

Starten Sie den Handel auf CoinUnited.io

Erstellen Sie Ihr kostenloses Konto → – Handeln Sie Krypto, Aktien, Forex, Indizes und Rohstoffe mit bis zu 2000x Hebel und null Gebühren.

Häufig gestellte Fragen

Die entscheidende Variable ist das Ergebnis der Covenants-Erleichterung und die Nachfragestruktur im zweiten Halbjahr – wenn Kreditgeber Erleichterungen gewähren und die Reservierungsraten sich stabilisieren, könnte der Rückgang den fairen Wert überschreiten. Wenn jedoch die H1-Verluste weitere GJ26-Herabstufungen implizieren, könnte die Aktie weiter abwerten, da Analysten die Annahmen zum Buchwert kürzen.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.