Schnellzugriffe

Magnolia Oil & Gas wird zum Favoriten für den WildFire Energy Buyout für über 4 Mrd. $

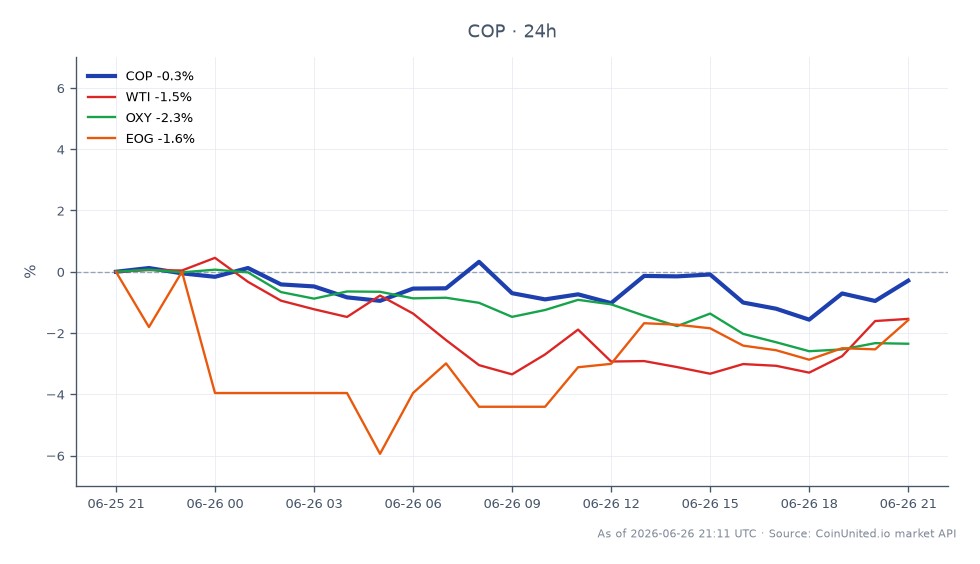

Datenübersicht

Wichtige Erkenntnisse

- •Reuters berichtet, dass die Eigentümer von WildFire Energy, Warburg Pincus und Kayne Anderson, einen Verkauf für über 4 Mrd. $ prüfen – noch kein Deal bestätigt.

- •Bloomberg nennt Magnolia Oil & Gas als Favoriten, was dies zu einer potenziell transformativen Übernahme für ein mittelgroßes E&P-Unternehmen macht.

- •Eine Bewertung von über 4 Mrd. $ für ein von Private Equity gestütztes Schieferöl-Asset signalisiert erhöhte Multiplikatoren für Fusionen und Übernahmen im Upstream-Sektor und ein weiterhin aktives Umfeld für Private-Equity-Exits.

- •Vergleichbare E&P-Konkurrenten (ConocoPhillips, EOG, Occidental) könnten moderate Neubewertungen erfahren, da die Deal-Benchmarks für Schieferöl-Flächen nach oben korrigiert werden.

- •Die kurzfristigen Auswirkungen auf die Rohölversorgung sind vernachlässigbar, aber die anhaltende Konsolidierung im Schieferölsektor ist strukturell leicht bullisch für WTI über mehrere Quartale.

Laut Reuters prüfen die Eigentümer von WildFire Energy – die Private-Equity-Firmen Warburg Pincus und Kayne Anderson – einen Verkauf des US-Schieferölproduzenten. Eine Transaktion würde voraussichtlic

Analyse des Ereignisses

Laut Reuters prüfen die Eigentümer von WildFire Energy – die Private-Equity-Firmen Warburg Pincus und Kayne Anderson – einen Verkauf des US-Schieferölproduzenten. Eine Transaktion würde voraussichtlich mit über 4 Milliarden Dollar bewertet werden. Bloomberg hat separat Magnolia Oil & Gas als Favoriten unter den potenziellen Käufern genannt. Dies ist weiterhin ein unbestätigter, explorativer Prozess; es wurde kein Deal unterzeichnet.

Die Bedeutung hier geht über die beiden direkt beteiligten Parteien hinaus. Ein Preis von über 4 Milliarden Dollar für ein von Private Equity gestütztes Schieferöl-Asset signalisiert, dass die Multiplikatoren für Fusionen und Übernahmen im Upstream-Sektor trotz der Ölpreisvolatilität im Jahr 2025 weiterhin hoch sind. Warburg Pincus und Kayne Anderson sind versierte Verkäufer, die keinen formellen Prozess einleiten würden, es sei denn, sie glaubten, dass das Gebotsumfeld günstig ist – das allein ist ein Hinweis auf die breitere Akquisitionswelle in den Bereichen Energie, Pharma & Tech, die den Sektor derzeit umgestaltet.

Was diesen Deal strukturell bemerkenswert macht, ist das Käuferprofil. Magnolia Oil & Gas ist ein mittelgroßes E&P-Unternehmen – kein Supermajor – was bedeutet, dass eine Übernahme für über 4 Milliarden Dollar ein transformatives Bilanzereignis wäre, kein kleiner Zukauf. Investoren werden sich sofort darauf konzentrieren, wie Magnolia den Deal finanzieren würde (Aktienemission, Schulden oder eine Kombination), welche Vermögenswerte WildFire in Bezug auf Fläche und Produktion einbringt und ob die Übernahme das Kapitalrückgabeprofil von Magnolia verändert. Dies ist genau die Dynamik, die in der globalen Akquisitions- und Konsolidierungswelle untersucht wird, die den mittelgroßen Energiesektor umgestaltet.

Der breitere Hintergrund ist ein Schieferölsektor, in dem die Exit-Fenster für Private Equity enger geworden sind. Die Konsolidierung großer Unternehmen (ConocoPhillips, Occidental, EOG Resources waren alle in Fusions- und Übernahmegesprächen aktiv) hat das Feld glaubwürdiger strategischer Käufer komprimiert. Ein mittelgroßes Unternehmen wie Magnolia, das sich für ein 4-Milliarden-Dollar-Asset engagiert, deutet darauf hin, dass die Konsolidierungswelle nun auf den unteren Markt durchsickert, mit Auswirkungen darauf, wie PE-gestützte Schieferöl-Reserven zukünftig bewertet und absorbiert werden.

Was das für Trader bedeutet

Die direkteste Auswirkung auf Aktien betrifft Magnolia Oil & Gas (MGY), die unter Druck geraten könnte, wenn die Märkte das Akquisitionsrisiko – Verwässerung, erhöhte Verschuldung oder Integrationsunsicherheit – einpreisen, zusammen mit einer möglichen Aufwertung, wenn der Deal als ertragssteigernd angesehen wird. Vergleichbare börsennotierte E&P-Namen, darunter ConocoPhillips, EOG Resources und Occidental Petroleum, könnten moderate Sympathiebewegungen erfahren, da die Transaktion die Deal-Multiplikatoren für Schieferöl-Assets bestätigt. Trader, die sich auf die M&A-Akquisitionswelle konzentrieren, sollten dies als Signal für die Branchenstimmung behandeln und nicht als direkten Katalysator für Large-Caps.

Auf der Rohstoffseite verändert der Deal die kurzfristige Versorgung mit WTI Light Crude Oil nicht wesentlich. Die anhaltende Konsolidierung im US-Schieferölsektor – wo Käufer typischerweise die Investitionsausgaben rationalisieren und Renditen über das Produktionswachstum stellen – ist jedoch strukturell leicht bullisch für Rohöl über einen Horizont von mehreren Quartalen. Die Volatilität bei einzelnen E&P-Namen ist das unmittelbarere Handelsgeschäft, während Rohöl selbst makrogetrieben bleibt. Das Thema der sektorenübergreifenden Akquisitions-Neubewertung begünstigt die Beobachtung mittelgroßer E&P-Namen auf M&A-Prämienzahlungen, während der Deal-Prozess reift.

Diese Nachricht wurde während der aktiven Marktstunden veröffentlicht, sodass die Positionierung in verwandten Aktien-CFDs auf CoinUnited in Echtzeit angepasst werden kann. Achten Sie auf die Bestätigung oder Ablehnung des Deals – jedes Ergebnis wird eine schärfere gerichtete Bewegung auslösen als die aktuelle Positionierung im Gerübstadium.

Starten Sie den Handel auf CoinUnited.io

Erstellen Sie Ihr kostenloses Konto → – Handeln Sie Krypto, Aktien, Forex, Indizes und Rohstoffe mit bis zu 2000-fachem Hebel und null Gebühren.

Häufig gestellte Fragen

Laut Reuters prüfen die Eigentümer einen Verkauf – dies ist ein vorläufiger Prozess, kein unterzeichneter Deal. Das Ergebnisrisiko (Bestätigung, Neubewertung oder Abbruch) bleibt hoch.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.